文|深眸财经 叶蓁

海底捞要开放加盟了。

3月4日海底捞宣布这个消息后,就迅速在官网上线了“加盟合作”的页面。据其公告称,海底捞已成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。

海底捞成立于1994年,坚持直营模式已经30年了,即便是疫情期间大规模关店,也没有放开加盟。

那为什么它现在又突然要开放加盟了呢?从2022年闭店20%的收缩战略,到2024年开放加盟的扩张战略,海底捞为何突然急转弯、猛掉头呢?

01 做小镇青年的生意?

自从五环外造出了一个拼多多后,无论是资本还是商家,都意识到了下沉市场的含金量。

像蜜雪冰城早已凭借着36000家门店“红”遍中国,此外,在全国各个县城中心地带,已经能看到各类曾专属于一线城市的品牌,比如古茗、瑞幸、茶百道,甚至还有曾定位中高端的品牌——星巴克、喜茶、奈雪的茶等。

窄门餐眼数据显示,喜茶开在一线与新一线城市的门店比例从2023年4月的57%降至如今的38.9%;同期三线至五线城市的门店比例从22.4%提升至38.2%。

尤其是2023年,县域咖啡茶饮市场被彻底引爆。

奈雪的茶方面表示,在2024年春节,也就是其加盟事业放开后的第一个春节,多家门店春节假期营业额超45万元。特别是那些三四线城市的“奈雪们”,成了流量的收割机。

互联网拉平了信息差,当小镇中心出现了社交平台上热播的品牌,尝新成了必然选择。小镇青年、小镇贵妇成为了新的消费主体。

而且不少小镇青年都曾在一二线城市生活过,他们接触并习惯了高线城市的消费习惯和生活娱乐方式,回到县城时,同样需要一个空间能够承接住他们的精神。

再加上2023年旅游业火爆,不少二三线城市也成为了旅游大军的目的地,如淄博烧烤、泉州簪花等等,当游客看到熟悉的品牌,更愿意为之买单。

因此,业内已经有共识,20%的一线商圈做品牌做认知做创新,80%的门店下沉多渠道。

要下沉到三四线城市,甚至是更低一级的乡镇,没有什么比开放加盟速度更快的了。

中国特许加盟展的报告显示,2023年选择中餐、特色小吃、饮品甜点的加盟者比2022年分别增长178%、103%、85%。“特色小吃、甜品饮品的关注度在各量级投资额群体中普遍增长,成为加盟首选标的。塔斯汀门店数量已经突破6000家,华莱士更是有超过两万家的门店规模。

下沉市场如火如荼,俨然成为了新的掘金之地,海底捞想分一杯羹自然也是题中应有之义。低线城市本身长居人口固定、承载能力有限,更早“抢”到地盘,才能占得先机。

02 最后的救命稻草?

火锅已经是餐饮品类中,少数能够兼顾各地口味、适应线上线下等多种配送方式的细分行业了。而且火锅对厨师手艺的依赖度较低,只要供应链和服务跟得上就能吸引一批又一批客户,也是国际市场上最受欢迎的中式餐饮之一。

基于此,海底捞是经历过一轮疯狂开店潮的。

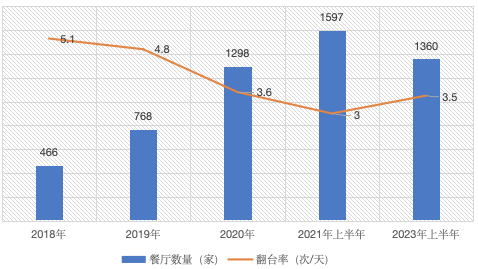

2018年海底捞门店数量为466家,2019年达到768家,近乎翻倍,2020年又到1298家。2018年至2019年间,餐饮消费旺盛,海底捞在火锅行业中可谓没有竞争对手。

但海底捞很快意识到了其中的问题。

从人才储备来看,开店并不难,海底捞创始人、董事会主席张勇创造的“师徒+抽成制”,为海底捞培养了源源不断的后备店长,师徒之间紧密利益驱动开店,师父、徒弟、徒孙三级利益关系,至少包括五家餐厅。

难的是开店资金,这也是2018年海底捞奔赴港股的主要因素。

极速扩张之后,摆在海底捞面前的核心问题是:消费者新增速度赶不上开店速度,部分新开餐厅严重分流老店。

据中泰国际研报测算,海底捞的单店月均收入已从2016年的390万元降至2021年上半年的226万元。翻台率从疫情前最高的每天超过5次,一路下跌至2021年上半年的历史新低3次。

2021年海底捞急刹车,在11月作出关闭300家店的决定,并且把翻台率作为经营战略的判断点,纠正了一度对餐厅考核重数量、轻业绩的冒进状态。

海底捞管理层还曾决定在餐厅平均翻台率低于每天4次时,就不再规模化开店。

现如今呢?疫情已经过去,海底捞的各项指标没有出现明显好转,尤其是关键指标翻台率并未有明显改善。

从2023年的数据来看,2023年上半年,海底捞的同店平均日销售额为7.7万元,月均收入约为231万元,同店平均翻台率为3.5次/天。

近年来做了各种尝试,比如推广火锅外卖、在各大渠道销售海底捞自热火锅、火锅底料,还有探索如何加强单店盈利能力、改善公司的资本结构,但都未带来实质性的改变。

2024年春节刚过,海底捞就宣布开放加盟,此举意在下沉市场,将最后的增长希望寄托在小镇青年们的面子消费上。

而经过上一轮闭店潮后,海底捞不想再真金白银掏钱开店,试图将开店启动资金和高运营成本转嫁给加盟商。

03 下沉市场能否掘到金?

所有生意都值得在下沉市场在做一遍。而做下沉市场,拼的就是供应链能力。

如蜜雪冰城,无论你在北京国贸,还是在边远小镇,绝大部分蜜雪冰城饮品一律10元以下。冰淇淋2元,柠檬水4元,珍珠奶茶6元,它不因城市而变、不因地段而动。

背后的原因无他,在于蜜雪冰城将供应链效率做到了极致。据蜜雪冰城招股书,其卖给加盟商的原材料里有60%都是自产,像是柠檬、奶粉这样的主要食材,2022年的采购成本较同行业平均低约20%、10%。

海底捞在供应链上的底气也很足。

沿着火锅业务链,海底捞已经拆分出覆盖食材、调味品、人力资源、信息科技化系统、店面装修等环节的多个公司,生态版图遍布火锅产业上中下游。其中还有颐海国际和特海国际两家上市公司。

成熟的供应链不仅对保证食材质量、维护客户和口碑有重要作用,更会直接影响火锅品牌的毛利率。目前海底捞的毛利率约50%,供应链的作用很大。

供应链能支持低线开店,但核心问题在于,低线城市能否贡献高营业额呢?

毫无疑问,海底捞处于餐饮业最受商业地产欢迎的第一梯队,只要有开店意愿,选址从来不是难事。

曾有商业地产顾问在接受财新访问时称,海底捞在部分低线城市能拿到免租的支持政策以及装修补贴,商场看重海底捞的引流能力,即便在海底捞身上会损失租金收益,仍希望通过带动其他品牌进入的租金收入来打平。

对于小镇来说,第一家海底捞势必会引来超高人气。

但是,如果多个加盟商都想开店呢?一个小镇又能容纳几家海底捞呢?

在上一轮海底捞扩张时,有内部人士谈到,一开始海底捞对开店距离是有限制的,已开餐厅的1.5公里半径内通常不能再开新店。但2019年以来,这个标准逐渐被淡化,出现了1公里内三四家餐厅、2公里内七家餐厅的现象,彼此分流严重。

而且,低线城市也没有演唱会之类的夜经济,演唱会续摊盘活了海底捞的夜间营业额,这一套在低线城市显然行不通。

此前海底捞扩张时,就已经有内部员工诟病,公司缺乏制度约束,也没有人对门店业绩真正担责。

当开店主体变成了加盟商之后,来自海底捞的约束将更低,如何避免争夺地盘的风险,如何控制打折力度,如何维持住优质服务的标签呢?

张勇在2018年接受财新专访时称,上市的重要原因,是他已找到餐厅规模化复制的法门——培养店长的速度在加快,人才储备够了。

支撑门店网络快速膨胀的是海底捞独有的“师徒制”,也是张勇前述“复制法门”背后的关键所在。这套人力资源机制保证了店长的培养、选拔、利益锁定,以及“徒子徒孙”源源不断的储备。

但是,转为加盟制后,这套法门还能不能用?加盟商和店长之间的矛盾如何调和?店长如果想扩张成为加盟商,是否具备自负赢亏的能力呢?

再则,海底捞以极致服务一度“出圈”餐饮业,曾是企业文化和管理研究的范例。放开加盟,势必要面临一个问题,海底捞“优质服务”的标签还能否保得住?那么当优质服务这个根基都有可能动摇的情况下,还会有人去海底捞排队吗?

04 小结

归根到底,相较于每天一个新故事的新消费品牌们,海底捞已无新故事可讲。

下沉市场也好,开放加盟抛掉运营包袱也好,这都可以看作海底捞的新故事。

市场买不买单尚未可知,资本市场反应较为平淡,3月4日消息出来后,此后2日海底捞的股价未有明显波动。

对于海底捞来说,真正的问题,或许是,这个品牌已经老了。

评论