文|毒眸

在全球流媒体行业竞争加剧之际,迪士尼在海外市场的布局迎来新的转折点。

2月28日,经过数月的谈判后,迪士尼和“亚洲首富”穆克什·安巴尼旗下的Reliance宣布达成协议,将把两家公司旗下的印度媒体资产合并,其中Reliance占股份超过63%,余下部分则由迪士尼持有,新实体的估值达到85亿美元。在声明正式对外发布后,迪士尼股价于28日应声上涨1.26%,创一周多以来新高。

这一强强联手有望帮助迪士尼在印度站稳脚跟,以对冲因提价而出现用户流失的国际市场。在迪士尼发布的最新财报中,旗舰平台Disney+的核心订阅数按季减少逾百万,所幸流媒体板块亏损额同比收窄超过八成,叠加线下业务走强及分红提高等利好消息,推动股价重返110美元左右的高位,缩小与头号竞争对手Netflix的市值差距。

海外乐园驱动增长,流媒体盈利现曙光

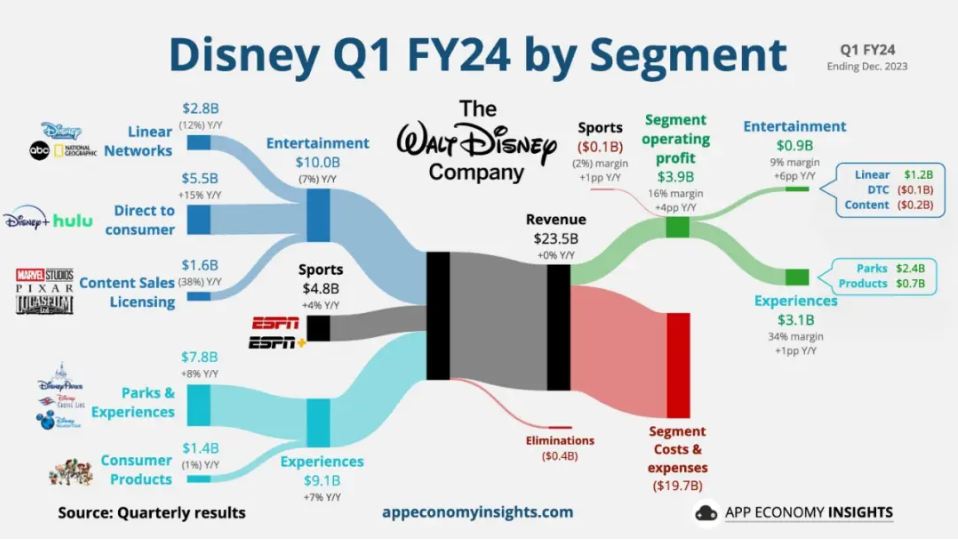

2月第一周,迪士尼发布截至去年12月30日的季度财报。

在该季度中,迪士尼的总收入为235.49亿美元,相较前年录得的235.12亿基本持平,但略低于236亿的预期数字;归属母公司净利润则为19.11亿美元,比前年的12.79亿美元大涨49%。若排除部分项目,稀释后每股收益也从0.99美元提高至1.22美元,同样优于分析师的共识估计值(0.99美元)。

细分来看,包含迪士尼乐园等线下业务的体验部门最为亮眼:该季总营收同比增长近7%至91.32亿美元,运营利润也提升逾8%至31.05亿美元,各项指标都创下历史新高,雄踞公司头号现金牛的位置。其中,迪士尼海外乐园的涨幅远高于本土,游轮则受惠于平均票价和游客天数上浮,以衍生品销售为主的消费者产品条线也相对稳定。去年底,迪士尼相继在中国香港和上海园区举行了新景点的启幕仪式,有望进一步推动海外业绩成长。

至于备受瞩目的流媒体服务,该季度的整体表现则喜忧参半。旗舰平台Disney+的核心订阅数环比减少130万,比分析师预测的70万多出近一倍,主因在于季内套餐费用的显著上调,由此单户每月平均收入也提高0.14美元。在内容端,Disney+于12月上线了剧集《波西·杰克逊与奥林匹亚众神》,而由漫威制作的《洛基2》和《假如…?》第二季也正式推出,成为该季Disney+最重磅的影视项目。

(《洛基2》《假如...?》(图源:豆瓣)

另外Disney+Hotstar终于止住下行趋势,从前一季的3760万微涨至3830万,再加上Hulu按季新增120万用户,让迪士尼的流媒体整体维持平盘。这也体现在直接面向消费者板块的财务指标上:该季度总营收从48.22亿升至55.46亿美元,同比涨幅达到15%;亏损额则从9.84亿压缩至1.38亿美元,优化幅度更接近86%。若与前个季度相比,该板块的净亏损便减少了近3亿美元,向2024财年内盈利的目标又迈进一大步。

不过同属娱乐部门的另外两大业务则难言理想。有线网络板块的季度收入同比下降12%至28.03亿美元,运营利润也缩水7%至12.36亿美元,显示传统电视资产的颓势仍在继续;而内容销售/授权板块不仅营收暴跌38%,更因《惊奇队长2》和《星愿》接连票房失利,共录得2.24亿美元的巨额亏损,前年同期的亏空仅为100万美元。

(《惊奇队长2》《星愿》(图源:豆瓣)

去年刚独立成军的体育部门表现较为平稳,其中ESPN板块的营收增幅约为1%,专攻印度的Star则实现71%的成长,当然以绝对值计前者占比超过九成。与流媒体类似,迪士尼对体育业务也处在前期投入阶段,整个部门尚未实现利润转正,但亏损额同比有所减少。另外,ESPN+的订阅数从2600万降到2520万,单户每月平均收入则从5.34美元增至6.09美元,与Disney+呈现颇为同步的曲线。

如果将Disney+、Hulu和ESPN+合计,迪士尼旗下所有流媒体的总营收增长了14%,且净亏损从10.53亿收窄至2.16亿美元。有鉴于此,管理层给出了颇为乐观的展望,预期Disney+本季将吸引550至600万核心订阅者,且单户每月平均收入也会持续提升。

削减开支赢回信心,着力投资关键技术

自从鲍勃·艾格回任CEO后,迪士尼持续逾一年的降本增效已取得显著成果,让投资者逐渐看到重返成长轨道的曙光。

单在上个季度,迪士尼便在全公司层面削减超过5亿美元的开销,并维持本财年内节省75亿美元的目标不变。与此同时,迪士尼预计全年稀释后每股收益同比2023年提高至少20%,达到约4.60美元的水平。在2024财年,迪士尼的自由现金流有望接近80亿美元。

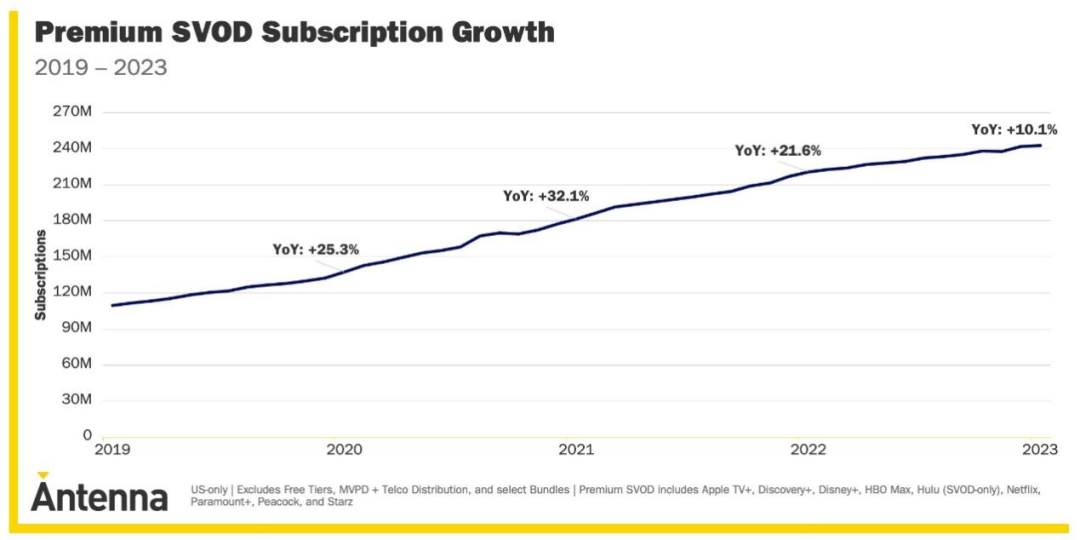

在流媒体行业面临增长瓶颈之际,迪士尼的战略焦点转移无疑是明智之举。根据研究机构Antenna在27日发布的最新报告,去年美国高级订阅视频点播(Premium SVOD)的年增长率降至10.1%,比2022年录得的21.6%减缓了一倍以上。这一统计类别包含Netflix、Disney+和Apple TV+等主要流媒体服务,显示该领域的高速成长期已基本划上句点。

值得一提的是,派拉蒙旗下的Paramount+总订阅数反超Disney+平台,而Netflix的市场份额则从2019年时接近一半跌到1/4强,凸显行业领头羊面对的竞争压力。在这种情况下,迪士尼一方面通过提价措施来改善变现率,又推出带广告套餐以对冲用户流失并拓展新收入来源,正从原来的“粗放”模式转为更为精细的用户管理方式。

除稳固本土之外,迪士尼也在海外市场积极展开行动。在经历多个季度的下滑后,Disney+Hotstar在印度的订阅用户数终于止跌回升,专注于体育内容的Star也在营收上取得大幅成长,尽管由于转播板球世界杯而导致亏损额放大。这些流媒体服务以及传统的电视频道,将成为迪士尼和Reliance合资公司的重要资产。

考虑到索尼和Zee针对印度业务的100亿美元合并案已经夭折,迪士尼和Reliance的强强联手更显得难能可贵,有望在价值280亿美元的印度媒体和娱乐市场脱颖而出,帮助迪士尼在这一关键的竞争领域中站稳脚跟。

当然,迪士尼也在积极押注与人工智能等相关的科技及其应用。据路透社报道,迪士尼已向品牌主推出名为“魔法字”的广告工具,将利用人工智能和机器学习等技术,对版权库中的影视作品进行分析和标记,以帮助广告商识别特定的场景或情绪,从而更精准地将定制化广告投放给观众。即便迪士尼并未在财报中披露相关数字,但据eMarketer估算Disney+在去年贡献了约7.9亿美元的广告收入。

迪士尼CEO鲍勃·艾格在则电话会上表示,Disney+的带广告套餐在前个季度共吸引超过1千家广告商,比刚上线时增长10倍。凭借在关键技术上的持续投资,迪士尼有望在激烈的广告大战中博得先机。

对投资者而言,另一个重要利好消息为全新的分红计划:在财报见市当天,迪士尼宣布派发每股0.45美元的现金股息,与1月份支付的最后一次股息相比增加了50%,将于今年7月25日支付;与此同时,迪士尼宣布董事会已批准展开新一轮股票回购,在2024财年的目标金额达到30亿美元。这显示出管理层对公司资产负债表和自由现金流的积极预期,有望吸引更多机构投资者回流。

受此刺激,迪士尼的股价在财报发布后直线飙涨,在8号当天从99.14美元跳升至110.54美元,单日增幅便达到11.5%;截至28日收盘,迪士尼股价报于110.80美元,推动公司总市值突破2千亿美元,缩小与头号竞争对手Netflix的差距,后者的领先优势仍在5百亿美元左右。

以整体视之,在线下业务维系营收和利润领头羊之外,被视为未来引擎的流媒体则持续缩减亏损额,再加上在关键的印度市场与“首富”结盟,迪士尼正在探索更多驱动业绩成长的机会。

评论