文|商业范儿

无可否认,2012年开始蓄力,2016年崛起,2017年门店遍地开花,一杯难求的喜茶,是新茶饮领域曾经当之无愧的引领者,彼时市场只有“喜茶与喜茶的模仿者”。

在消费升级的浪潮中,走高端路线的喜茶与奈雪的茶,一度是各大城市CBD的社交名片,它们的名声在一条又一条消费者晒出的朋友圈中逐步打响。按照当时的数据,在北京、上海,喜茶每天卖出近4000杯,为了买到一杯喜茶,在门店等一下午已是司空见惯。

但谁也没有料到,消费潮流的突然改变,使高端路线变得举步维艰,反而是下沉市场杀出的茶饮品牌,获得了较好的发展势头。2024年初,古茗和蜜雪冰城向港交所提交招股书;茶百道2023年8月递表,4个月后通过证监会备案;沪上阿姨与霸王茶姬也有准备上市的消息传出。

业界正在争抢“新茶饮第二股”的荣誉。由于奈雪的茶上市实在太快,且上市后股价持续走低,估值日渐缩水,导致走高端路线的品牌开始变得谨慎,而如今的“第二股”,更像是行业步入成熟发展阶段的“发令枪”。

只是在这个阶段,门店、销量、会员数量均已不是行业翘楚的喜茶,面临的局面更加复杂:继续走高端路线?高端市场未必稳固,茶饮做不成奢侈品,且与时代大势背道而驰;卯足劲下沉?下沉市场强敌环伺,蜜雪冰城更是号称“性价比之王”,没有蜜雪冰城的供应链优势就极难在价格上打赢,面向下沉市场又不免陷入同质化竞争的泥潭中,难免会面临消费者“口味差不多,喝谁不是喝?”的灵魂拷问。

“高不成”?

喜茶并非生来就是高端定位,起步阶段也是从下沉市场的路边小店成长而出的。

2011年末,刚靠卖手机攒下20万元的聂云宸,在路过奶茶店的时候心生灵感:用粉末冲出来的奶茶也有大把顾客,那如果是真材实料的饮品,会不会更受欢迎呢?

经过半年的产品研发与开业筹备,2012年5月12日,聂云宸的第一家只有20平米的奶茶店在广东省江门市九中街顺利开张,取名“皇茶ROYALTEA”。

尽管起步之初生意并不算旺盛,但聂云宸依然非常具有品牌意识。从过往的媒体报道来看,他经常跟员工说,不要认为这是一家叫皇茶的小店刚刚开业,而是一家叫皇茶的品牌在全球的第一家店。

生意伴随着聂云宸不断的试错与产品升级而有所好转,直至成为江门市的王牌饮品,皇茶也开始了在广东地区的扩张之路,三年时间便在广东开了超过50家门店。

由于模仿者众多,导致山寨产品横行,皇茶口碑遭受冲击。极具品牌意识的聂云宸将皇茶更名为喜茶,并在打通融资渠道后走向全国。

也正是在之后的扩张中,喜茶成为了高端新茶饮的代表。它的门店往往开在知名购物中心的一楼,排队的顾客摩肩接踵,30元上下的产品单价也难掩“羊群效应”的爆发,喜茶的排队盛况曾多次登上微博热搜。

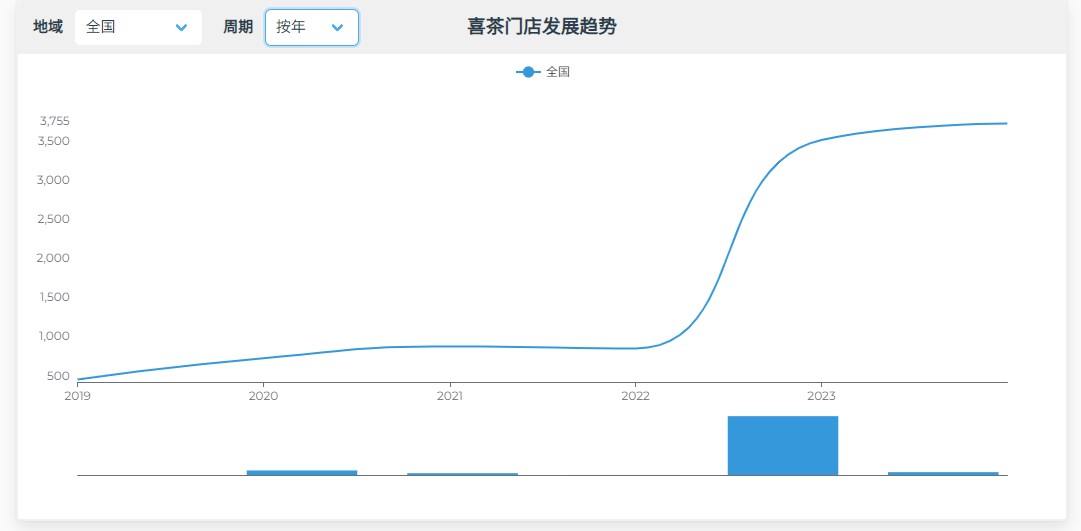

据公开数据,2018-2022年,喜茶的门店数量分别为163家、390家、695家、865家、897家。2020年是增速转折点,其后逐年放缓,到2022年仅新增32家。

由于消费潮流与竞争格局的变化,喜茶的2022年过得极为艰难。

一方面,由于特殊因素影响,消费者对高价位产品的接受度开始走低,高端产品为迎合消费趋势开始下沉。

另一方面,多个地方茶饮品牌开始复刻喜茶的扩张路线。广西奶茶品牌“阿嬷手作”自2022年开始走向一线城市;长沙知名品牌“茶颜悦色”走出“两湖”大本营,改变了其经营理念;云南品牌“霸王茶姬”的全国扩张步伐加快,这都给了喜茶压力。

同时,喜茶内部还曾流出裁员传闻。有媒体报道,喜茶内部裁员,总体涉及30%的员工。这对2021年后便没有再融资消息传出的喜茶而言,资金压力已经开始显现。

内忧外患的局面下,喜茶宣布降价,主流门店的产品价格全面低于30元,售价15-25元的产品占比达到60%以上。2022年底,喜茶又宣布开展事业合伙业务,在非一线城市以合适的店型展开事业合伙门店,探索加盟模式。

开放加盟的确给喜茶带来了门店数量的飞跃。据极海品牌监测数据,截至2024年3月12日,喜茶在营门店3722家,覆盖32个省份的306个城市,在2023年曾创下“平均每天净新增近6家”的记录。

但倘若步入下沉市场,与同期超过3万家门店、已成为全球第五大连锁店的蜜雪冰城相比,还需加大扩张力度才能有一席之地。

价格和门店的变化,也影响着消费者以及同行对喜茶的认知。据21世纪报道,某二梯队茶饮品牌相关负责人直言,“之前喜茶都是在Shopping Mall的一楼开大店,是高端新茶饮的代表,但现在简而言之已经是友商了,大家门店都是在同一条街上的档口店。”

一面是发力下沉市场,一面高端市场也没有完全放弃,至少在联名产品方面,喜茶仍乐此不疲。

2023年,喜茶与FENDI、周大福、米哈游《原神》、周星驰《喜剧之王》以及景德镇中国陶瓷博物馆都推出了联名,但实际效果有喜有忧。

这也是行业共通做法,红餐网发布的《饮品品牌联名营销观察报告2023》以及品牌数读收集的数据显示,仅2023年前三季度,19个饮品品牌就进行了高达243次联名事件,一些品牌更是每周都有联名周边上新。

从开放加盟的结果来看,喜茶已经决心发力下沉市场。虽然开放加盟势必会在短期内影响一部分口碑,并且对喜茶的品控能力、供应链与供应商管理能力构成考验,不过也确实是行业进入存量竞争时代,为了维持想象空间而不得不去“内卷”的市场打法。

高质量的饮品在消费市场必然有一席之地,但倘若高质量必然伴随高价格,那这样的竞争力很难称得上是“护城河”。“上市即巅峰”的奈雪的茶殷鉴在前,喜茶明知拓展下沉市场阻力虽大,但也必须硬着头皮走下去。

“低不就”?

尽管发力下沉市场已成必然,但下沉市场依然非常拥挤。

当新茶饮赛道走向成熟期,蛋糕做大的速度已经远远低于竞争对手的扩张速度了。蜜雪冰城不光在国内坐拥超过3万家门店,在东南亚也是市场排名第一的现制茶饮品牌;霸王茶姬在东南亚的门店数也接近100家,在马来西亚是当地茶饮市场头部品牌之一。

加盟店起步晚,数量跟不上,于是喜茶从质量上入手,进军欧美市场。2023年8月,喜茶在英国的首家门店开业,位于伦敦西区的代表性商业街区SOHO,开业后单日最高销量达2000杯、日均销量超1300杯;10月,墨尔本首店和加拿大首店开业;12月,在纽约百老汇大道开出美国首店,开业首日门店销量超2500杯。

经营策略上,应对下沉市场的需求,喜茶也放出了大招,比如宣布主动公开所有在售产品的配方原料、营养成分和真品质原料溯源信息。目前,喜茶已通过“喜茶GO”微信小程序公开了40多款产品的配方原料,涉及超40种真原茶、真水果、真牛乳、真蔗糖等原料溯源信息。

诚意是有的,但在下沉市场,这样的诚意到底能够起到多大的用处,仍未可知。

蜜雪冰城门店经常可以看到奶茶粉、糖浆成箱摆放,清清楚楚、明明白白地告诉顾客其饮品便是出自这些原材料,没有过于复杂的制作工艺和技巧,很多网友评价蜜雪冰城是“不把顾客当外人”。

产品透明,不管是从食品安全亦或是诚信经营的角度,都是当之无愧的好事,但仍需要面对消费者的选择问题。

伴随着喜茶门店的扩张与选址的变化,喜茶的口碑也出现了一定程度的下滑。2023年4月,喜茶一家直营门店因产品杯内混有异物被处以5万元行政处罚罚款。这对加盟店数量快速增加的喜茶来说,显然不是个好消息。相对于加盟店而言,直营店更注重产品质量,而当直营店都出现问题,加盟店的品控能力势必要面临消费者的拷问。

这又是一个“水能载舟亦能覆舟”的故事。

喜茶牺牲口碑,与竞争对手在门店数量上贴身肉搏的战略,也引起了外界对于喜茶“自断臂膀”的猜测。据公开报道,上海交通大学中国企业发展研究院院长余明阳表示,“喜茶如果只是为了数量而开店,这不是一个明智的选择。这到底是不是经过深思熟虑的产物呢?如果是,这意味着喜茶的盈利模式可能要调整。如果不是,喜茶就要付出一定的代价。”

下沉市场的竞争中,单纯的门店数量也并非是能够制胜的绝对性因素,新茶饮的低价也是有力武器。在这一层面,重视供应链建设的蜜雪冰城同样是大敌。

据蜜雪冰城招股书,其拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,实现了加盟商的饮品食材、包材及设备100%从品牌方采购。蜜雪冰城的全球采购网络复盖六大洲35个国家,在河南、海南、广西、重庆、安徽拥有五大生产基地,并且配送网络覆盖了中国约300个地级市、1700个县城和3100个乡镇。

中端市场的对手——古茗也积极发力仓储建设。据了解,古茗2023年已投入10亿元在诸暨建立了原料生产基地,预计2024年4月投入使用。此前,古茗在云南西双版纳建立的柠檬基地已有4300亩,年产量达8000吨,经过分拣、包装后的香水柠檬,会在48小时内出货,冷链运输到各个门店。

喜茶也在深入茶园、果园、牧场和工厂,自主研发主要茶叶配方,也自建了物流仓储系统,在2023年打造了41个仓库,覆盖超300个城市的仓配网络,覆盖范围同比增长270%。

竞争已白热化,卷奶制品、卷“0添加”、卷配料公开、卷茶香……新茶饮市场已是“刺刀见红”的白刃战,各显神通争夺下一个发展阶段的支配权。

但商业史上多个案例告诉我们,成为对手并不能帮你打败对手,跟着对手做也鲜有好下场。对于客场作战的喜茶而言,仍然需要“以正合,以奇胜”的思想,灵活改变自己的战术,别硬磕。

评论