文|子弹财经 左星月

编辑|胡芳洁

自2017年12月在新三板终止挂牌后,科隆能源便更名为陕西科隆新材料科技股份有限公司(以下简称“科隆新材”)。

之后,全面注册制推行带来宽松的上市良机,科隆新材又于2022年9月再度在全国股转系统挂牌,期满一年后,向北交所发起上市冲刺。

资料显示,科隆新材的IPO申请于2023年10月31日获受理,2024年3月11日,公司收到第三轮审核问询函。而早在今年2月29日,公司对第二轮审核问询函进行了回复。

在问询函中,科隆新材的业绩增长合理性及真实性被反复询问,应收账款、存货等财务问题引起监管层的高度重视。

此外,下滑的毛利率也使得科隆新材的盈利能力出现下降,并且在递表前11天,公司实控人因违规占用资金,遭到监管部门的口头警示。

种种问题之下,科隆新材最终能否成功登陆北交所,仍是一个未知数。

01 毛利率一路下滑,经营现金流与净利润背离

科隆新材主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售,围绕综采煤机液压支架,从配套、维护和运输等多个层面为煤机生产和煤矿客户提供综合性服务。

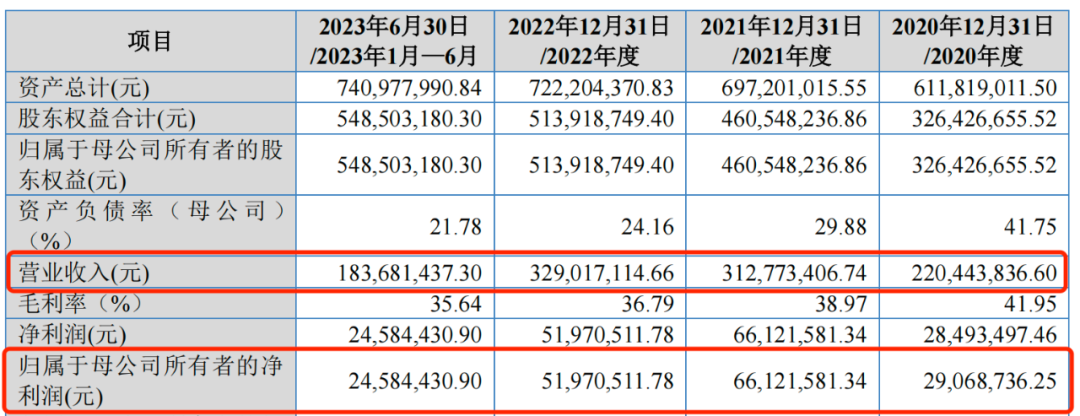

2020年-2023年上半年(以下简称“报告期”),科隆新材的营业收入分别为2.20亿元、3.13亿元、3.29亿元和1.84亿元。

同期,公司的归母净利润分别为2906.87万元、6612.16万元、5197.05万元、2458.44万元。其中,2022年科隆新材出现了“增收不增利”的情况。

图 / 科隆新材招股书

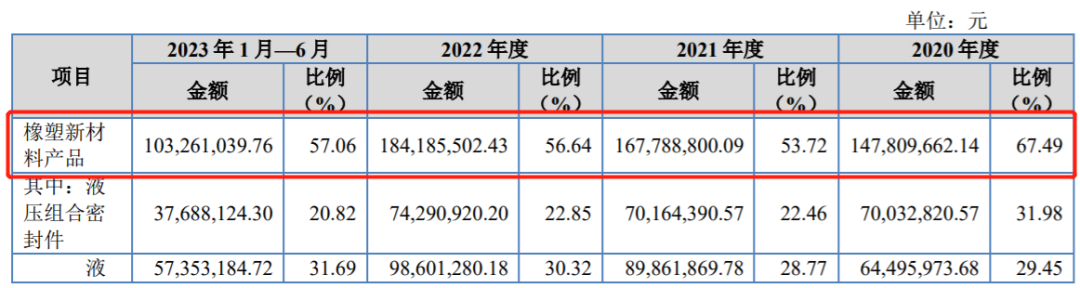

招股书显示,科隆新材的主要产品包括橡塑新材料、煤矿辅助运输设备。

其中,报告期内,橡塑新材料产品实现营业收入1.48亿元、1.68亿元、1.84亿元和1.03亿元,占主营业务收入的比例为67.49%、53.72%、56.64%和57.06%,每年对于收入的贡献超五成。而煤矿辅助运输设备的营收占比也达到三成左右。

图 / 科隆新材招股书

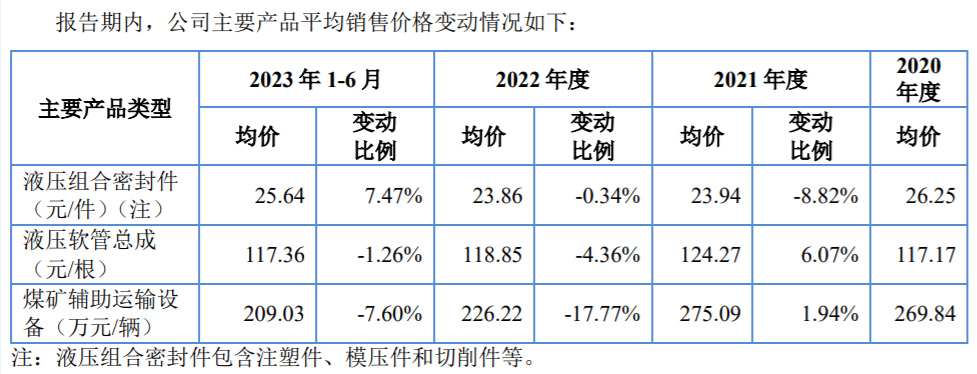

然而,公司的主要产品却面临着售价下滑的现状。

招股书显示,液压组合密封件的销售价格,由2020年的26.25元/件,下滑至2022年的23.86元/件,2023年上半年,该产品的销售均价虽然有所回升,但是仍然不及2020年的售价。

图 / 科隆新材招股书

此外,从2022年开始,液压软管总成均价连续下降,2022年同比减少4.36%,2023年上半年减少1.26%。

价格下滑更为明显的是煤矿辅助运输设备产品。2021年,该产品的销售均价为275.09万元/辆,到2022年下滑至226.22万元/辆,2023年上半年价格再次缩水7.60%。

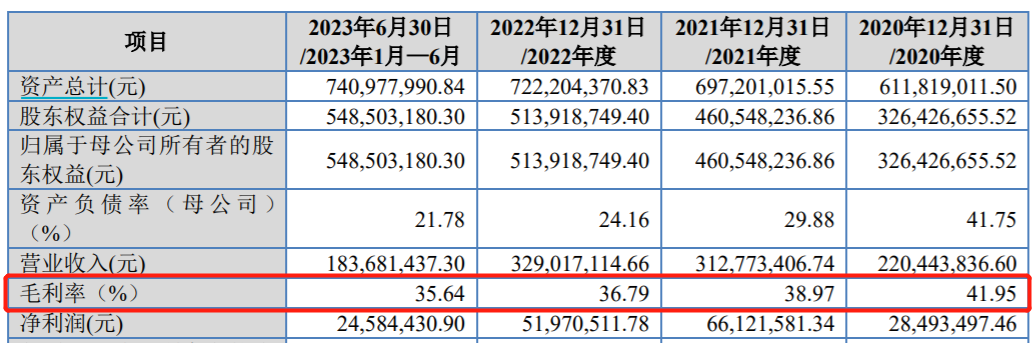

受核心产品销售价格下滑影响,科隆新材的毛利率也一路持续下滑。报告期内,公司毛利率分别为41.95%、38.97%、36.79%和35.64%,报告期下降了6.31个百分点。

图 / 科隆新材招股书

科隆新材也在招股书中表示,未来公司的经营规模、产品结构、客户资源等方面发生较大变动,或者产品销售价格、成本费用提高等方面发生较大变动,公司产品毛利率将存在进一步下滑的风险。

除毛利率外,「子弹财经」注意到,科隆新材的现金流与净利润并不匹配。

报告期各期,公司的经营活动现金流量净额分别为854.53万元、300.66万元、4544.93万元和-2571.84万元,与同期归母净利润有着较大差距。

图 / 科隆新材招股书

可以看出,公司各期现金流波动较为明显,尤其是2021年现金净流量降幅达到64.82%,到2022年却同比猛增1411.65%,而2023年上半年又急剧转为负数,如此异常变化不免令人疑惑。

此外,2023年上半年经营现金流入不敷出的情况下,归母净利润一改下滑趋势,同比增长39.03%。公司空有净利润却没有现金流的状况令人担忧。

据了解,一家公司出现营收、利润与现金流不匹配的情况,问题大概率出现在两方面:一是应收账款或存货导致的业绩虚胖,二是公司资金周转压力过大致使资金链异常。

那么,科隆新材是否有此状况?

02 应收账款、存货“双高”

「子弹财经」注意到,科隆新材应收账款高企,存货规模也较高。

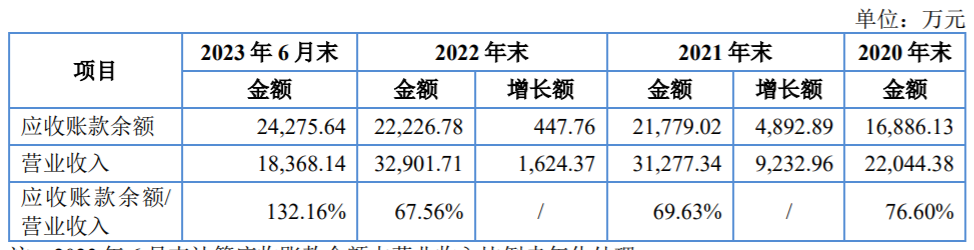

报告期各期末,公司的应收账款余额分别为1.69亿元、2.18亿元、2.22亿元和2.43亿元,占当期营业收入比例分别为76.60%、69.63%、67.56%和132.16%。

图 / 科隆新材招股书

2020年-2022年,公司的应收账款占比保持在70%左右,而2023年上半年,应收账款余额更是远超营收,这意味着科隆新材的营收大多数都没有真正放进口袋,而是结算成应收账款,或将影响公司资金周转及偿债能力。

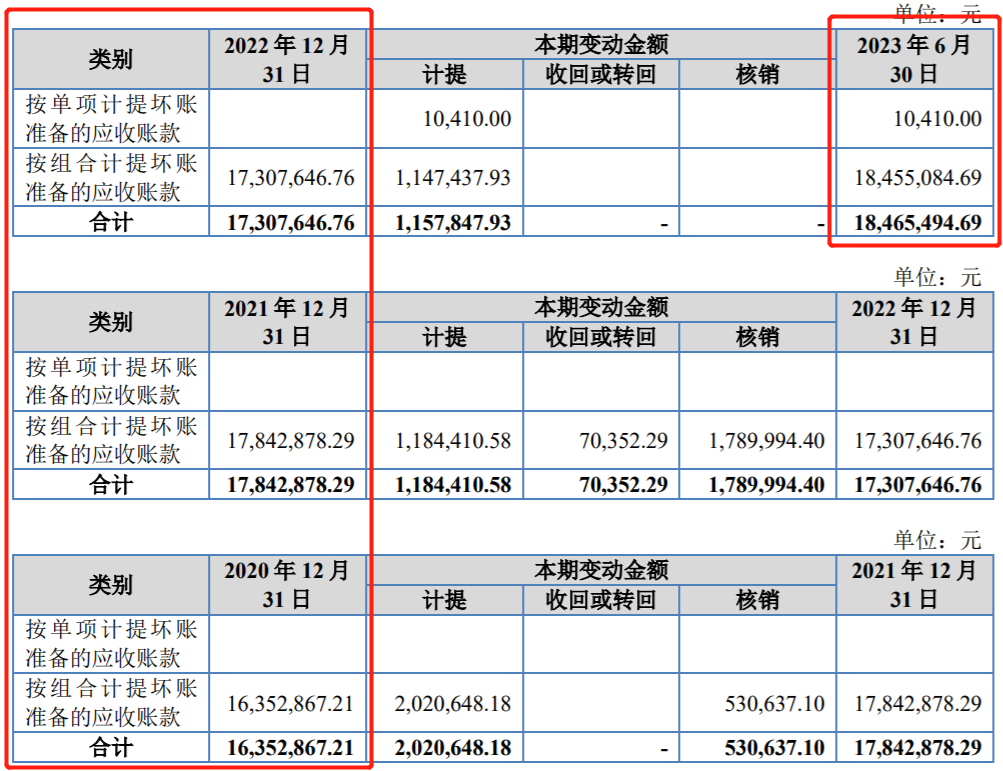

高企的应收账款,也带来了坏账风险,科隆新材不得不大幅计提坏账准备。招股书显示,报告期内,科隆新材按组合计提坏账准备的金额分别为1635.29万元、1784.29万元、1730.76万元和1846.55万元。

图 / 科隆新材招股书

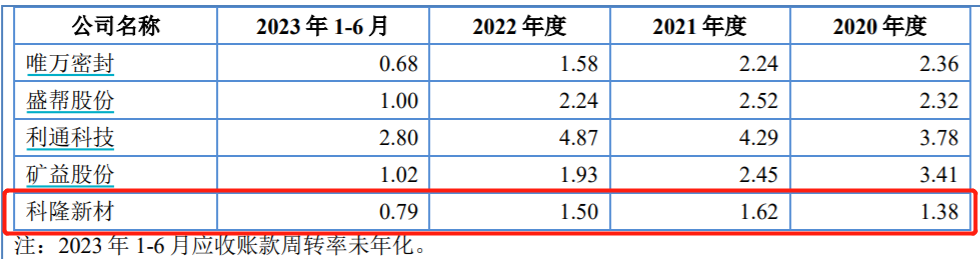

此外,报告期内,科隆新材应收账款周转率分别为1.38、1.62、1.50和0.79,处在连年下降趋势。此外,同行可比公司的应收账款周转率均值分别为3.41、2.45、1.93、1.02,科隆新材的应收账款周转率远低于同行公司,这也意味着其资金使用效率可能不敌同行。

图 / 科隆新材招股书

需要注意的是,对于处于扩张发展阶段的企业而言,应收账款显著增加表明公司的扩张是靠赊销模式来实现的,也说明产品议价能力不高或者是下游客户话语权很强。

据招股书,科隆新材应收账款前五名客户以陕西煤业物资榆通有限责任公司、中煤北京煤矿机械有限责任公司等大型国有企业为主,报告期内,前五大客户的应收账款余额占比分别为31.70%、33.32%、27.08%和26.03%。

科隆新材也在招股书中表示,公司客户以煤炭煤机等大型国有企业为主,该类大型国有企业内部付款审批手续繁杂,付款期限较长,导致应收账款周转率相对较低。

与此同时,报告期各期末,公司存货账面价值分别为5099.04万元、6004.46万元、7228.18万元和8432.94万元,占流动资产的比例分别为17.17%、15.75%、18.47%和20.85%。

应收账款及存货“双高”,占用了公司的大量流动资金,一旦资金周转出现困难,可能会进一步增加公司现金流风险,而这也可能是公司经营活动产生的现金流量净额波动大的原因之一。

03 实控人违规占用资金,递表前夕被处罚

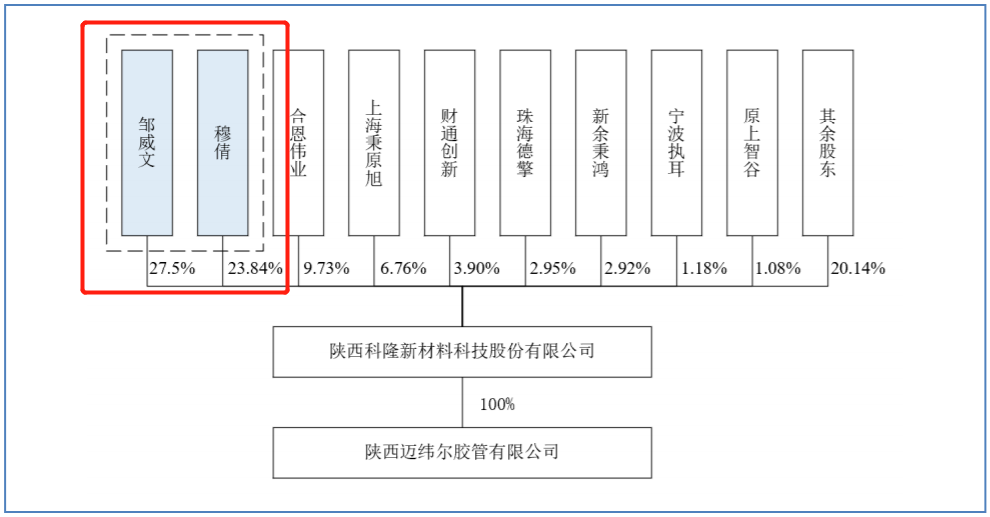

科隆新材为邹威文、穆倩夫妇俩共同创立,截至招股书签署日,邹威文、穆倩夫妇为公司的控股股东、实际控制人。其中,邹威文持有公司1762.06万股股份,占股本总额的27.5%,穆倩持有1527.43万股股份,占股本总额的23.84%,两人合计持股占比达51.34%。

图 / 科隆新材招股书

同时,邹威文担任公司董事长、穆倩担任公司董事,二人对公司股东大会、董事会决议具有重要影响,对董事和高级管理人员的提名和任免起到重要作用。

此外,邹威文、穆倩两人之子邹鑫为科隆新材总经理,同时兼任特车事业部部长。一家三口掌握着公司实权。

值得一提的是,2020年,董事长邹威文、总经理邹鑫以差旅费等用途借用公司备用金,但未按备用金管理制度的规定及时报销或偿还。

为保护公司及中小股东利益,科隆新材根据两人超额超期占用公司备用金的金额、时间和中国人民银行公布的一年期贷款利率,分别向邹威文、邹鑫收取资金使用费9815.90元和17658.25元。

尽管科隆新材对两人收取了资金使用费,但这一情形依旧引来了监管部门的关注。2023年10月20日,也就是递交IPO申请的前11天,全国股转公司下发《关于对陕西科隆新材料科技股份有限公司及相关责任主体采取口头警示的送达通知》,对公司、董事长、总经理、财务总监和董事会秘书采取口头警示的自律监管措施。

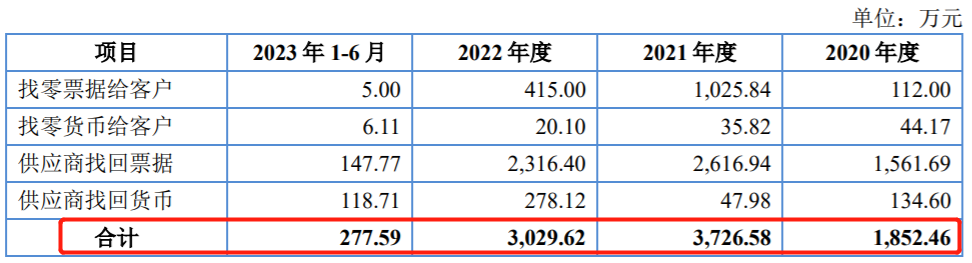

此外,科隆新材还存在不规范使用票据事项。

因票据收支的票面金额与购销金额不匹配,公司存在与供应商、客户进行“大票换小票”的票据找零(通常是指在商业交易中,当一方使用票据支付款项时,支付的票据金额超过了实际应支付的金额)情形。

报告期内,公司票据找零整体金额分别为1852.46万元、3726.58万元、3029.62万元和277.59万元。

图 / 科隆新材招股书

2020年,出于经营周转需要,科隆新材还存在向非金融机构票据贴现(指企业将未到期的票据卖给银行获得流动性资金的行为)的情形,合计贴现票据金额1548.12万元。

针对上述不合规行为,科隆新材表示,公司实控人承诺未来督促公司规范票据使用行为,并承担公司因票据违规产生的全部罚款、费用或其他经济损失。

不过,科隆新材在上市前面临的突发风险与挑战,投资者和监管部门或需要对此情况进行深入了解或审查,也进一步增加了公司上市进程的不确定性。

评论