文|牛刀财经 林友发

在中国白酒文化的璀璨星河里,泸州老窖以其品牌历史悠久、曾经辉煌的岁月而熠熠生辉。

作为中国白酒的瑰宝,泸州老窖以其独特的酿造工艺和卓越的品质,曾经赢得过广大消费者的喜爱与认可。泸州老窖作为中国白酒的代表性品牌,千百年来经过岁月的沉淀和积累,以及坚持传统的酿造工艺,奠定了其在白酒行业的领先地位。

其新任董事长刘淼也是多次提到要带领泸州老窖再创辉煌,重返白酒行业前三,成为比肩茅台、五粮液的头部白酒品牌,并将这一目标量化至2025年实现。

01 业绩持续下滑,已丧失行业前三竞争地位

然而根据2023年前三季度白酒行业各个品牌的业绩表现来看,泸州老窖与头部品牌茅台、五粮液的之间的差距在越拉越大,并且被山西汾酒和洋河股份大幅度超越,不仅没有实现行业地位的增长,反而退居第五名,早已丧失行业前三的地位。

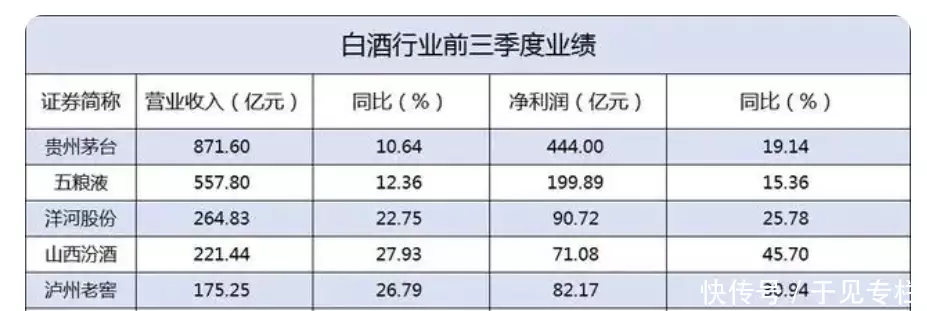

根据茅台、五粮液、洋河股份、山西汾酒、泸州老窖披露的2022年前三季度业绩显示,茅台、五粮液、洋河股份、山西汾酒、泸州老窖的营业收入分别为871.6亿元、557.8亿元、264.8亿元、221.4亿元和175.2亿元。

由此可以看出泸州老窖的营业收入不仅与头部品牌茅台、五粮液的差距较大,甚至被山西汾酒和洋河股份大幅度超越,根本不再具有行业前三的竞争潜力。

(2022年前三个季度营收情况)

进入2023年,茅台、五粮液、洋河股份、山西汾酒、泸州老窖前三季度的营业收入分别为1032.6亿元、625.4亿元、302.8亿元、267.4亿元、219.4亿元。

通过对比可以发现头部品牌茅台、五粮液的营业收入在高基础的情况也依旧保持了比较强劲的增长,泸州老窖与其差距依然悬殊。与山西汾酒相比,2023年前三季度的净利润增长率山西汾酒为32.68%,而泸州老窖仅为28.56%,依旧与山西汾酒存在较大差距。

根据营业收入排名来看,茅台、五粮液依旧稳坐行业前两把交椅,洋河股份、山西汾酒紧跟其后,泸州老窖依旧排名第五。

距离新任董事长刘淼提出的重返行业前三口号已经过去整整七年,而无论是业绩营收还是行业排名,泸州老窖的表现依旧是不尽人意,其想要回到白酒行业霸主地位依旧没有可能,即使抢占白酒行业探花位置也存在很大压力,基本上短时间内已经丧失了进军行业前三的竞争潜力。

02 多次发展决策失误,逐步沦落为二流酒类品牌

实际上泸州老窖在没落前,应该算是当之无愧的行业鼻祖,在计划经济时期泸州老窖凭借着其从明朝万历年间(公元1573年)继承的古老酿酒窑池,成功占据浓香型白酒近九成的老窖池份额,在白酒行业拥有着不可撼动的地位。

然而泸州老窖却没有充分地发挥自身优势,在80年代初期,本来应该抢占高端市场品牌的泸州老窖却并没有进军白酒高端市场领域,抢占行业市场高地,而是走中低端的市场发展路线,与普通“民酒”进行竞争。

尽管“民酒”市场庞大,但是却竞争激烈,各个地区的小酒厂也是十分的多,要想在中低端市场领域进行发展,对企业的产量和销售渠道要求十分的高,然而当时作为行业霸主的泸州老窖在这一方面却显得十分鸡肋,竞争性十分的差,即使品牌响亮,却也只能捉襟见肘,无法进行较大规模的发展。

同时,由于泸州老窖走中低端的民酒发展路线,其自身的品牌价值在这一时期被大大地降低,人们对于泸州老窖这一品牌的印象也大打折扣。

然而随着销售收入的持续下滑、市场份额的逐渐减少以及净利润的持续缩减,1989年新上任的厂长王明藻却不适时宜地提出了泸州老窖“涨价策略”,想要向高端市场进军,结果导致泸州老窖的发展再次受到较大打击。

尤其是当时泸州老窖过分夸大宣传,进行千元高端白酒的生产和定价,导致泸州老窖遭受到了当时众多媒体的尖锐批评,要知道彼时的很多名酒的售价也不敢超过10元,茅台和五粮液的售价也是不足百元,泸州老窖天价卖酒的策略即使是炒作也显得荒唐至极。

再加上90年代以来国家实行货币紧缩的政策,白酒市场早已趋近成熟并且势头逐渐衰弱,从而造成泸州老窖终端销售严重下滑,经销商库存挤压严重,相关成本持续上升。

连续的决策失误,五粮液、茅台、洋河等品牌也趁此机会抢占其市场份额迅速崛起。

茅台以国酒之名,在白酒市场形成垄断之势;五粮液在提价的同时,迅速扩大产能,抢占高端市场;洋河蓝色经典则通过连续多年的春晚赞助,迅速提升知名度,实现销量逆袭,超越泸州老窖,占据行业第三的位置。

泸州老窖市场地位的衰落,市场份额被其他白酒品牌所夺,都是因为其自身决策失误,放弃自己原本所具有的优势,进行错误战略的发展所所致的。

03 发展创新不足,传统品牌无法融入新市场

进入21世纪,泸州老窖不甘心错过时代发展的机遇,开始推广推广“白酒冰饮”的理念,试图吸引钟情于“国产”的年轻族群进行消费,然而广大的年轻群体对此并不买账,高昂的售价以及传统的口味,始终无法让泸州老窖融入广大年轻人心中。

随着时间的推移,泸州老窖似乎越来越难以把握年轻消费者的需求。在努力吸引这一群体的过程中,泸州老窖显得力不从心。

在市场的剧烈变革中,泸州老窖的每次发展好像都是与时代不符,无法跟上以及迎合时代的发展步伐,放弃自身的竞争优势转走中低端发展路线,不合时宜地进行涨价,定价千元白酒出售,无法迎合新时代年轻人的口味,造成了泸州老窖的衰败和没落。

时至今日,不禁想问一句泸州老窖重返前三的回溯之路究竟在何方?

评论