文|新眸 鹿尧

编辑|桑明强

德赛西威和华阳集团是近两年突然火起来的公司。可能很多人还没有听过它们,但作为汽车电子供应商,这两家的客户,包括广汽、通用、大众、长城、蔚小理在内,几乎囊括了所有的国产汽车品牌。他们的产品主要集中在智能座舱领域,比如中控、仪表、车载娱乐系统、环视系统、HUD(抬头显示系统)等。

但在此之前,两家公司其实并不在汽车电子领域。德赛西威原本是一家生产传统零部件和车载音响的公司,华阳的主营业务则是生产视盘机,随着国内传统燃油车销量下行,媒体行业也从视盘机进入数码时代,两家公司面临紧迫的转型。

几乎在同一时间,在国产汽车智能化的趋势下,除了工信部背书,百度Apollo发布面向量产的AI车载系统解决方案,车联网、智能驾驶、智能座舱成了行业里炙手可热的风口。

2018年被普遍认为是智能座舱的元年,这一年伟世通发布智能座舱系统SmartCore,实现座舱零部件整合;蔚来的ES8上市,配备智能语音助手、NOMI、悬浮大屏、女王副驾,成为造车新势力的里程碑车型。车载显示屏的大屏化、科技化需求的快速提升,让升级后的显示模组、娱乐系统、液晶仪表逐渐成为汽车标配,多屏智能座舱产品也被规模化配套量产。

在这样的背景下,德赛西威、华阳这类传统零件制造公司纷纷押注智能座舱,产品在多家车企的车型配套量产。比如在2019年,德赛西威发布第三代智能座舱,这款搭载了高通骁龙820A的“四屏互动”驾驶舱,后来成为了理想ONE的配套和卖点。

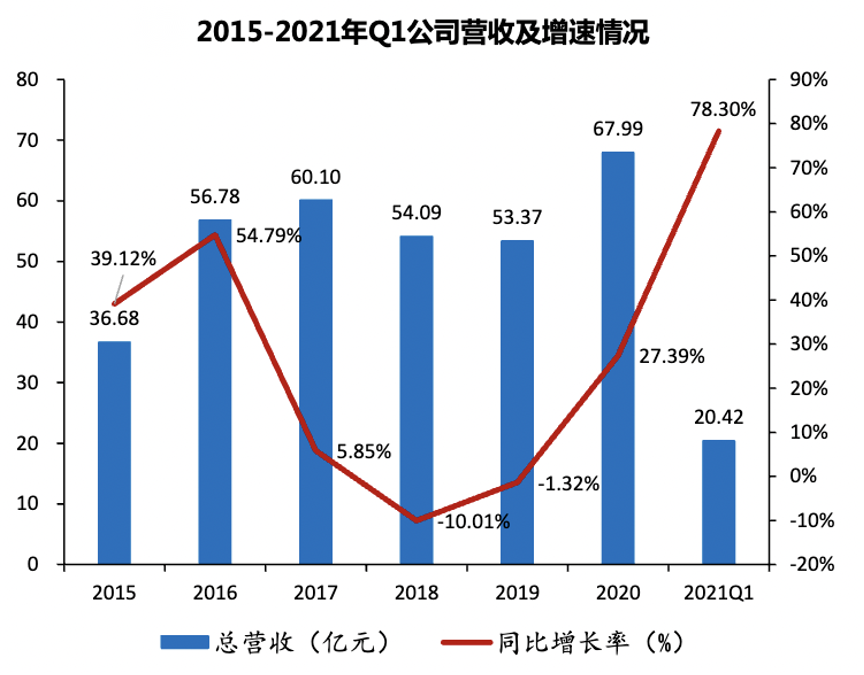

2018-2023年间,处在风口上的德赛西威和华阳的股价迎来陡峭增长,前者从14元涨到最高203元,市值一度超过千亿,后者也从低谷抵达峰值,营收与利润触底反弹,转型成了智能座舱领域里的头部企业。

德赛西威营收及增速情况

这恰恰也映照出,在过去5年里,智能座舱升级飞快,而作为和手机最类似的领域,它也逐渐成为互联网优势最强的地方。

我们看到,如今卷入赛道的,不仅仅是传统供应商,还包括整车厂、芯片企业、互联网科技公司在内的各路玩家,在争夺自身能力边界的同时,也让原本单一独立的机械系统,向更加一体化的生态方向发展。

01 从加法到减法,汽车座舱的三个阶段

很难想象,受制于金属冶炼和玻璃工艺的不成熟,最早期的汽车仍然保留了马车时代的开放式特征,司机露天驾驶,搭配上最简陋的装备,车速表和简易的风挡。

公路基础设施的建设推动公路交通的发展,直到20世纪20年代后,封闭式车厢才逐渐成为主流。随着越来越多的私家车和公用车出现,公路网络不断拓展,人们待在驾驶位上开车的时间和距离也越来越长,自然而然衍生出了新的需求:怎么打发路上无聊又漫长的时间。

一百年前,设计师们开始尝试在驾驶位安装机械导航工具、收音机、传呼机等装备,比如1924年,雪佛兰推出第一辆配置了收音机的汽车;之后摩托罗拉联合福特开发出安装在中控台上的磁带播放器,索尼则在1984年推出了首款车载CD播放器,并迅速普及。

在电子产品爆发的前夕,车辆和座舱延续了数十年机械化的装置和外观,仪表盘显示车速、转速、水温和油耗,播放器和对讲机用按键或旋钮控制。

和大多数产业一样,技术同样是影响座舱进化的首要因素,伴随着GPS民用化和液晶显示屏的成熟,具备倒车影像、导航、影音功能的中控屏登上历史舞台,比如宝马的iDrive驾控系统、奥迪MMI多媒体交互系统,都在把汽车座舱推入电子时代。

比较特殊的是2012年,特斯拉交付Model S,这款由铝合金构成,搭载了17寸嵌入式中控屏幕的汽车,基本取消了物理按键。此前马斯克在Model S的发布会上介绍,“这是可操作触摸屏,可以连接无线网络、浏览网页,开车时能够实时显示谷歌地图。”

在外界看来,Model S的座舱奠定了当下主流智能座舱的雏形,就像iPhone定义了全屏手机一样,Model S同样从一个新的视角定义了汽车:不仅仅是电池与电动机驱动,还有软件。在交付的第二年,Model S销量超过了奔驰S级、宝马7系和奥迪A8,它被美媒评为年度汽车。人们相信,以特斯拉作为起点,汽车市场的游戏规则正在发生改变。

事实也的确如此。

大尺寸的中控屏标志着座舱智能化的起点,相比传统座舱,智能座舱的特点是给实体操作做减法。很多操作都是在屏幕上完成,甚至还可以运用声音、手势等辅助指令操控车载设备,比如在Model S上市两年后,Navdy就发布了集导航显示、语音交互手势操控、收发邮件等功能于一体的后装HUD产品。

与此同时,为了解决传统车载系统界面混乱、操作繁琐的问题,苹果Carplay和安卓Auto接连发布,前者被定义为“车内的iOS”,iPhone用户可以在合作车型中,使用iOS的地图、Siri、音乐、电话和信息功能。

实际上,2015年左右上线Carplay更像是iPhone部分功能的投射,并没有围绕汽车驾驶本身打造出什么额外应用,再加上复杂的认证周期和收费规则,逐渐被市场抛弃。

与此同时,远在大洋彼岸的中国汽车市场暗流汹涌。据媒体报道,红旗、东软和Intel合办了一场发布会,会上提出了一整套智能座舱解决方案C4-Alfus,包含5路高清摄像头、车内交互,以及ADAS。

除了提供娱乐系统一类的内容服务,C4是基于Linux开发的,它的最大价值在于给整车厂降低开发成本,因为他们对程序开发者提供SDK和API,鼓励应用驻扎。包括电子仪表盘在内,所有屏幕均只用一个Intel主机就能实现,还可以减少车内设备通讯网络的复杂程度。

C4或许会给车企和软件公司带来内容服务收费的商业模式,不过还没等到模式落地,智能座舱已经发生转向,特斯拉的技术开源直接影响了国产电车新势力的崛起,在传统车企还未决定布局智能化、手机厂商和互联网也还没涉足的时候,这片领域已经不再是无人区。

02 技术驱动下,汽车行业的规则改变

去年知乎上有个热门问题:“为什么现在的新能源汽车都不太讲究机械性能了,反而比拼冰箱彩电大沙发?”其中一个高赞回答是,新能源车不谈机械性能不是因为没做好,而是已经把性能普及了,二十几万能买到5秒内零百的车子,十万的零百跑到7开头,完全够用。

原因在于,电车的动力系统直接将电能传输到电动机,不需要经过复杂的变速箱和传动系统,电机具有高扭矩和快速响应的特点,能够在瞬间提供大量的动力,从而实现快速加速。

另一方面,这种电力驱动的系统,相比燃油车更容易与电子控制系统集成,实现对车辆动力、制动等方面的智能化精细控制,加上电池为各种智能化设备和系统提供充足的电力支持圏,这就是为什么电车比油车天然更适合做自动驾驶和智能互联。

2017年,蔚来首款汽车ES8上线,李斌说,全世界纯电车中只有ES8的座椅同时具备加热、通风、按摩三项功能。之后小鹏、理想接连推出新车,智能大屏、车载互联、语音交互等各种联网系统都成了标配,更多的娱乐、生活场景的配置也带到智能座舱内。

在座舱的机械时代,整个产业链几乎都由主机厂把控,传统Tier 1供应商向主机厂直接提供座舱产品,主要原材料来自于更上游的Tier 2、Tier 3,比如国外的博世、伟世通,国内的德赛西威、华阳,他们占据了座舱配置生产的大部分份额。即使到了电子时代,Tier 1也能够通过研发或收购等手段在座舱领域拓展市场。

相比之下,智能座舱是另一套逻辑。

在硬件方面,智能座舱里包括座舱芯片、HUD、电子后视镜等硬件,还要涉及到更多的软件技术、激光雷达、毫米波雷达、摄像头ADAS和自动驾驶所需的外部传感器。为了满足更大的算力需求,控制车载设备的核心,是由高通、英伟达掌握的大算力SoC系统级芯片驱动的智能系统。

行业里普遍认为,在软件定义汽车的趋势下,车载OS是实现传统汽车向智能汽车升级的关键。比如目前大多数国内造车新势力的座舱系统,蔚来NIOOS、小鹏XmartOS,是选择自建技术团队解决需求。他们通过在底层操作系统基础上进行定制化开发,形成自己独有的车载系统。

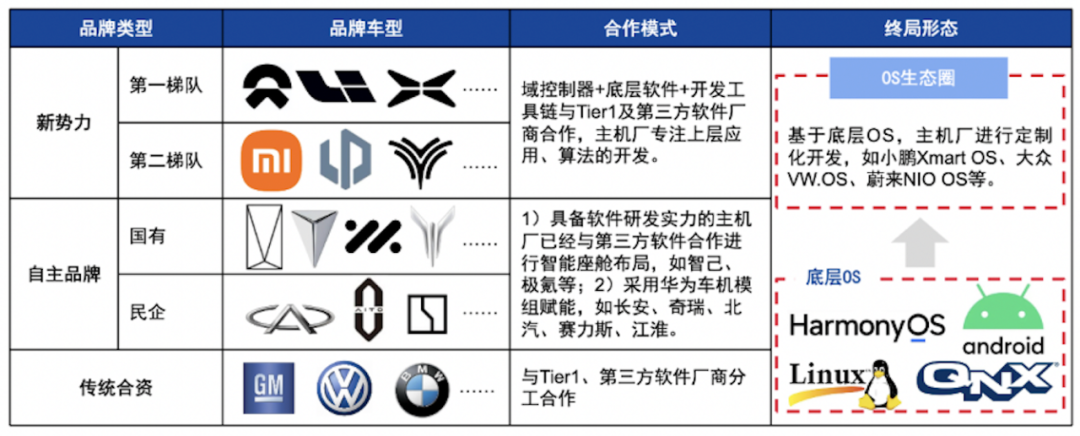

智能座舱第三方软件厂商阵营划分

当然,智能座舱作为产业互联网的重要场景,互联网公司也参与其中,合作伙伴直接搭载其开发的系统,如腾讯发布智能座舱解决方案TAI,提供车载版微信,车机导航、位置分享;上汽荣威采用了阿里基于Linux开发出AliOS的斑马智行解决方案,华为的鸿蒙系统也用在了问界上。

汽车智能化改变了传统的动力系统,原Tier1的技术壁垒不再,取而代之的是依赖技术堆料的集成效果,而智能座舱被公认为较自动驾驶更容易商业化落地的产业之一,加上政策利好,这样一来,不仅催生出了一大批科创公司,也在倒逼传统零件供应商转型。

具体来看,生产流媒体后视镜的有凌度、贝思特、华阳等公司;HUD抬头显示的供应商里既有京东方、水晶光电,也有未来黑科技这样的初创公司;在一些驾驶检测系统领域,包括百度、商汤科技在内都有布局;语音助手方面,科大讯飞、思必驰这些AI公司更具有研发优势。

事实上,在传统车企布局智能化之前,很多玩家把新势力的产品优势归结为“对消费者感知较强的静态交互部分”,和一开始提到的“不太强调机械性能,追求沙发彩电”是一样的道理。

智能座舱最特殊的点的确体现在交互上,蔚来的Pano Cinema尝试引入AR作为新的交互入口;小鹏P5和大疆无人机Mavic 2Pro进行车机互联,通过语音或大屏控制无人机飞行。华为鸿蒙智能座舱的交互卖点,在于分布式硬件、软件的交互协同,比如人、车、家无缝链接、手表控车,超级桌面应用共享,多设备协同等。

03 同质化、降价潮,智能化能否卖出更高价?

另一方面,随着汽车智能化的深入,争辩从未停止。

吉利CEO淦家阅曾在内部信里直接抨击,“现在有一种现象:要么简单地加上彩电、冰箱、按摩椅,要么通过并不落地的技术炒作博眼球,都取得了一些短期成效。行业变得随波逐流,被麻痹、蒙蔽在那些不明觉厉的欢呼、追捧之中”。

这段话放在当下争议仍旧不少。一方面,如果从消费者角度,冰箱彩电其实代表的是更智能、舒适感的驾乘体验,对于车企来说,这也是几十年来汽车行业里的卖点。

但另一方面,也暴露出,相比传统汽车,智能电车的更新极快,和智能手机的发展轨迹一样,智能座舱的技术护城河门槛并不大,开源架构、合作商堆料,有媒体测算,全新硬件的时间差异大多在1个月左右,随着未来内卷程度的加深,这一时间还会进一步缩短。

然而,迭代的速度并没有影响到座舱功能的大同小异,反而加速了同质化,类似讨论手机超级App内各种功能和场景的杂糅,智能座舱给人的感觉是殊途同归。在这个过程中,一些伪需求的诞生,就导致这样的现象:大多智能座舱都具备丰富的功能模块,但是目前很多的功能设计在实际的使用场景中用户完全用不到。

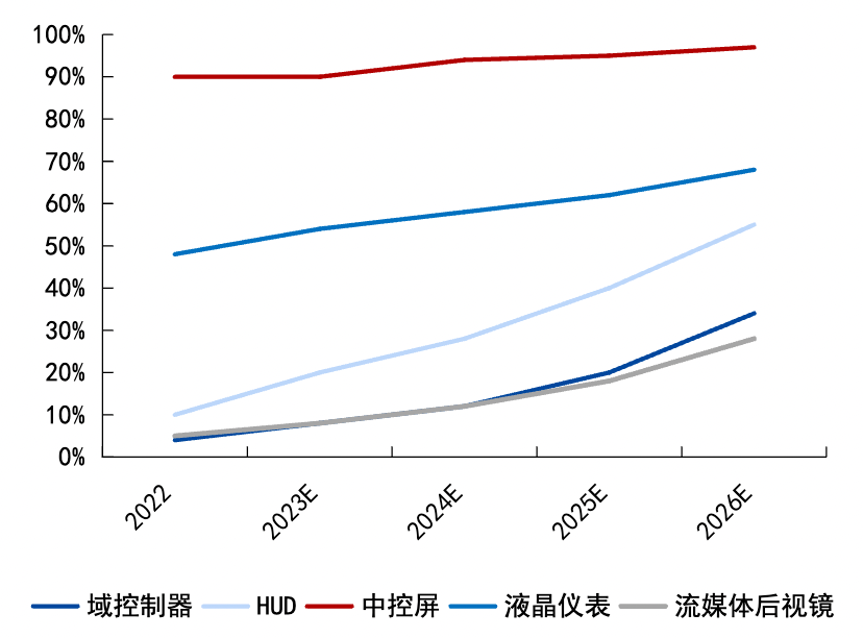

智能座舱不同产品渗透率

从2022年特斯拉对全系国产车型开始降价算起,智能电动车的降价潮已经持续到了今年。

特斯拉的降价是因为订单储备不够,供给远大于需求,背后的原因是中国市场的销量增速,远低于特斯拉的产能。而今年的价格战,最先由比亚迪打响,二月中旬,比亚迪推出多款荣耀版低价车型,如售价仅6.89万元的秦,五菱、吉利、哪吒、智己等车企也纷纷降价,新极氪001在配置升级的情况下价格下探到了26万元。

外界认为诱发这次降价潮的导火索是开年前两月的销售不济,中汽协数据显示,如果看反映每月销量的环比数据,中国车市已经连续两个月的销量环比下滑。即使保留春节假期的影响,也有专家认为,告别新能源汽车的高增速,是整个市场逐渐回归理性的表现。

值得注意的是,在各家车企卖力推销车款的同时,“智能化”虽然仍作为核心卖点,但已经不作为支撑起溢价的中心。

举例来说,对比2023年,包括华为系ADS2.0、蔚来NOP+、小鹏XNGP、极氪ZAD在内的支架系统,在今年都有不同程度的降价,比如原选装价2.8万的小鹏XNGP,现在几乎是白送;问界M5的5.7万元促销权益中,包括2万元的华为ADS2.0城区NCA智驾包权益金、1万元的智驾感恩补贴。

同时,据IHS数据,2021年搭配智能座舱的新车的国内渗透率为53.3%,预计2025年提升至75.9%,高于全球市场。过去引以为傲的8155、8295芯片,在终端成交中,已经不能作为销售顾问的决胜话术。放眼望去,全系标配8155的奔腾T90的起售价10万元,零跑C10则直接把8295的入门价拉到了14万元。

有意思的是,理论上讲,渗透率的提高是利于供应商获取更多利润的,但问题在于,汽车市场整体的销量和增速在下滑,而产能却越发接近过剩,这就容易导致进一步的降价,和限制细分领域的发展。

举个例子,在智能座舱的主要功能硬件中,流媒体后视镜是价值偏高,且渗透率偏低的存在,这款硬件大多应用在豪华级别的车款上,低价车往往撑不起它所带来的成本。

软件方面,当下大部分互联网公司都是根据要求定制开发,或提供SDK与主机厂、Tier1 共同开发,通过向主机厂收取开发费、许可费等盈利,但汽车的销量比手机更少,如果持续走低,互联网内容和服务引入车内的边际成本会更高。另一边,考虑到车机稳定性,车载第三方应用往往是独家形式,这不仅意味着座舱的内容服务相对匮乏,第三方的市场也会被进一步局限。

评论