文 | 略大参考 付饶

编辑 | 原野

随着盒马关键人物——侯毅的退休,宣告了盒马多种零售业态的神话告一段落,但这并不妨碍仍有人摸着盒马之前的经验过河。物美就是其中一个。

60岁的老兵侯毅离开了自己的战场,这让盒马再一次站在了风口浪尖。

原CFO严筱磊接任CEO,其中意味再明显不过:盒马需要告别曾经膨胀的野心,踏踏实实,把经营数字做得更漂亮一些。——就像一家成熟的商业公司那样。

作为明星公司的盒马,曾经是零售行业的新样本,传统商超纷纷前去取经的对象。但随着消费升级时代的落幕,盒马也在艰难转身,2023年10月开启的折扣化变革,便是典型动作。

但即使在这样的关口,还有商超在学习盒马。

物美,就是这位“谦逊”的学习者。

3月4日,物美对外宣布设立3R(鲜食)部门。同时,为了支持新业务,物美特地挖来宁强作为物美3R部门的负责人。据悉,宁强曾在盒马任职3R事业部总经理,并一手搭建了3R团队。

物美的目的相当明显:加码鲜食,发力爆品,增强自有品牌的影响力,继而拉高营收。围绕自有品牌,盒马和山姆创造过一轮又一轮的话题,只是,盒马如今明显占据着劣势。

此时再走一遍盒马的老路,真的能为物美带来新故事吗?这位曾经在北京市场占有率高达35%的零售老大哥,可能又一次站在了命运的转折点。

01 抄盒马作业?

春节前夕,物美超市(玉蜓桥店)的卖场年味市集上,物美超市联名恭王府,上架了一款年味礼盒。

据悉,该糕点是物美自主研发,同时签约了定制工厂,原材料、配料等由物美方面自主把控,严格按照规定安全生产。

不光如此,物美超市还上架了部分新款的自有鲜食类商品,在市集上进行集中展卖。物美超市表示,鲜食商品会不断增加,将来会扩容到中式、西式、卤味、熟食等常见的消费品类。

不难看出,物美正在加快自有商品的范围扩容,计划从生鲜延伸到整个鲜食领域。

为此,物美于近日向外正式公布成立3R业务部门,即Ready to cook、Ready to heat、Ready to eat,包括鲜食类商品。

同时,为了支持新业务,物美特地挖来宁强作为物美3R部门的负责人。据公开资料显示,从2020年起,宁强就在盒马任职3R事业部总经理,一起参与搭建了盒马的3R部门团队。

3R业务,曾经支撑起盒马的名声和业绩。在2020年,宁强明确了3R品类商品的理念,当时的盒马工坊成为了首个融合了熟食、半成品、面点、时令点心这四大品类的鲜食品牌。仅成立3年,销售就做到了月成交额破亿元,成为了3R领域的第一品牌,也开辟了餐饮零售化的全新赛道。

从2016年开始,盒马就一直深耕3R业务,研发出了让消费者深刻的网红产品,例如螺蛳粉青团、大闸蟹醋珠月饼、酸辣柠檬凤爪等。也就是依靠这些强项品类,盒马抓住了消费升级时代的红利,迅速出圈,并走出了区别于当时零售商超的差异化路线。

在2021年,新成立一年的3R部门就为盒马贡献了60个亿的GMV。当年盒马整体GMV是340亿。

侯毅曾经这样提到,3R团队的建立,就是帮助盒马将“人无我有”的差异化商品持续做大做强,而这也是与传统大卖场进一步拉开差距的关键。他甚至在2020年还提出过一个愿景,要将自有品牌占比提升至50%,在未来两年内达到“至少一半商品是外面买不到的独家商品”的效果。

目前,一家盒马鲜生标准门店的SKU在6000-8000个,其中盒马自有品牌占比达到了35%,距离50%的目标还很距离,但已经形成足够鲜明的特色——不过这也招致了部分消费者的抱怨,认为过多的盒马自有品牌,影响了购物选择。

不光是盒马,可以说,3R食品一直是零售企业提高商品力的探索方向。

永辉超市从2012年开始筹备,最终于2016年推出重在加工熟食的超级物种业态,试水以食材体验为切入点的生熟联动模式。

沃尔玛推出Marketside熟食自有品牌后,在不到两年中推出多个千万级销售额的优势单品。

3R背后包含的鲜食和与半成品预制菜,都是商超自有商品激烈竞争的赛道。在自有商品的赛道上,从2018年开始入局的物美,一直没有什么能拿得出手的成绩。

02 布局自有品牌

实际上,在自有商品概念刚出现的时候,物美就已经进行了关于自有品牌的布局。

例如,2018年,物美集团推出自有品牌“每日鲜”“良食记”等品牌,集中在生鲜领域,占到生鲜产品整体比重的45%。

但彼时的物美,其实入局已经晚了。

早在2016年,“盒马鲜生”面世。2017年4月,苏宁在徐州推出了全国首家“苏鲜生”精品超市;同年7月,美团的“掌鱼生鲜”在北京开业;连腾讯也在2017年末投资了生鲜超市品牌——永辉“超级物种”。

此外,还有京东的“7FRESH”、本来生活、每日优鲜等众多互联网平台布局生鲜领域。线上打的不可开交,线下的传统超市也不逞多让,沃尔玛、京客隆、世纪华联等传统超市,也一直在生鲜领域深耕。

入局晚不说,生鲜虽看似前途光明,实则却是苦哈哈的生意,采购要深入田间地头,运输考验效率、冷链,且损耗极高,即便是做的最好的永辉,生鲜毛利率也仅为14%左右。

而从生鲜延伸到整个鲜食领域,与盒马相对应的3R品类产品,或许可以很好的解决这一问题。

雪豹财经社曾经报道,盒马对3R商品的毛利率要求为45%~50%。如果按照这个标准,物美把生鲜类SKU整体换成3R,营收或许能够整体提升。

与此同时,加大自有品牌早就成为了零售行业的趋势。

以盒马为例,盒马旗下已有日日鲜、盒马有机、盒马工坊、盒补补等多个自有品牌,截至2022年12月底,盒马自有品牌商品类目已经达到1300多种,约有60%由盒马自主研发,其余是与全国各地的餐饮、食品企业实现共创。

在此之前,沃尔玛和奥乐齐早就走在了发展自有品牌及产品的道路上。

此外,越来越多的超市推出自有品牌。

2018年至今,永辉超市旗下已经有“田趣”“永辉农场”“优颂”“馋大狮”“惠相随”“辉妈到家”“Ofresh”等多个自有品牌,经营涉及生鲜、干杂日配、饮品休闲、清洁家居、快手菜等多个品类。

去年,华润Olé超市推出14款Olé自有品牌系列新品。Olé超市的未来目标是实现自有品牌系列中MSC认证的产品占海产品年销售额的70%。

显然,发展自主品牌成了零售行业的共识,这一点在数据上也有体现。

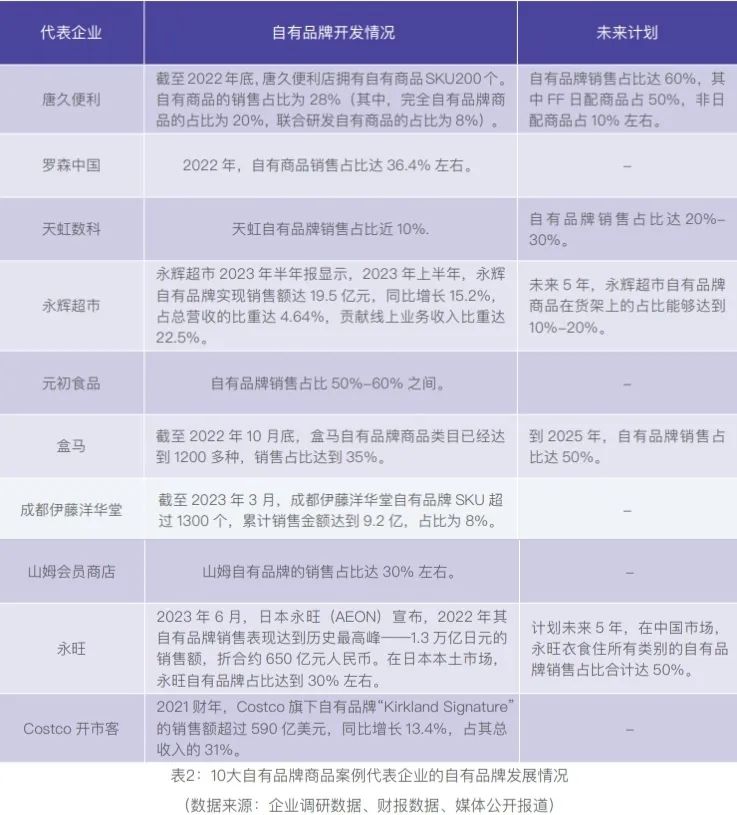

根据中国连锁经营协会发布的《2023中国商超自有品牌案例报告》,尽管国内自有品牌相对启动较晚,但是发展迅猛。数据显示,2018年-2022年,中国超市TOP100企业自有品牌销售占比逐步提升,从2018年的3.2%增长至2022年的5%。

为什么这么重视自有品牌布局?

除了提高品牌的商品力以外,另一个原因就是,无论是新零售还是传统商超,自有品牌在业绩贡献中,扮演着越来越重要的角色。

山姆会员商店自有品牌Members Mark目前有800个SKU,占山姆总品数约20%,为山姆贡献约三成销售额;

永辉超市自有品牌销售额达19.5亿元,占比4.64%,同比增长15.2%,线上占比达到22.5%;

盒马自有品牌销售占比达到35%,更是凭借通过自有产品优势,已赶上Costco、山姆等国际零售巨头。

时至今日,尽管物美超市近几年加快了自有品牌的布局,推出涵盖百货领域的唯本生活品牌,其自有品牌商品款式在全店的SKU中,也仅占比约8%。而像是山姆、Costco等国际零售巨头,这些在华零售商的自有品牌达到了近30%,零售巨头奥乐齐ALDI,在华自有品牌占比更是达到了近90%,早就把物美甩在了身后。

对于物美来说,不得不加快自己的脚步,缩短与其他零售巨头的差距。

03 能走通吗?

这些年,山姆会员商店、名创优品、网易严选、盒马鲜生等各类实体和电商零售企业的发展都在自有品牌上发力。

如今,每个零售巨头都拥有数量众多的自营品牌商品。山姆的自营品牌Member's Mark商品SKU过万,门店每销售3件商品就有一件是来自Member's Mark;开市客的自营品牌Kirkland早已从农副产品甚至扩展到了金融保险、法律服务等等。

未来的零售业比拼,一定程度上,也可以说是自有品牌商品力的比拼。

不过,发展自有品牌并没有那么容易。

在经历盒马、沃尔玛等零售巨头的反复验证,想要发展自有商品,让自有品牌扩容,首先要有强大供应链支撑。

曾经作为北京零售业“老大”,物美集团一度占到北京将近35%的市场份额,这也侧面验证了其背后的供应链的实力。

在2022年中国网财经的一篇报道中称,物美在国内打造了30多个农业直采的基地。

此外,连物美创始人张文中曾经将物美比作一个高科技企业,所谓高科技便是其先进的供应链管理技术。除了供应链成熟以外,物美也有前置仓基础。

除了强大的供应链之外,自有品牌也需要有爆款的加持。

早在盒马单品出圈之前,山姆就凭借其瑞士卷、烤鸡屡次出圈。在去年6月,甚至一款泡面直接炒到了1999元一桶。这也让其山姆的会员一年间从2022年的400万人,突破到了2023年的500万人,单店数量平均增加了1万人,直接让山姆实现了持续增长。

同时,山姆和盒马围绕一块榴莲千层蛋糕的价格战,也让盒马的单品彻底出圈。甚至,盒马3R商品部的一位员工向媒体透露,这一举措,让榴莲蛋糕单品的销量直接翻了8倍。

随后,从最初的“榴莲千层蛋糕”到苏打水、牛肉干、月饼、瑞士卷,围绕着和山姆大打价格拉锯战,盒马也有越来越多单品被消费者所熟知。

其实,物美收购麦德龙中国的股权后,双方都在发展自有品牌业务,资源整合的同时,商品也在寻求差异化。然而与盒马产品频繁出圈来比,物美目前仍没有出现像盒马那样能够出圈的单品。

但物美按照盒马的路线,大力发展3R品类商品提高商品力,一定是正解吗?

放在2021年,这或许有可能。但如今几经改革,实行全面折扣化的盒马,也自身难保。

包装开始收费、快递配送费用上调、线上线下不同价、自有品牌的占比越来越大且没有特色,都成了消费者现在不再买单的原因。

盒马也变得不再像从前的盒马。

做商品力,把价格打下来的前提,是控制好运营成本。而过去几年的业绩,让盒马离盈利的道路越来越远。山姆今天的爆火,背后离不开持续四十年的全球供应链打磨。而8岁的盒马,想要在商品力的优势上追赶甚至超越山姆,难度越来越大,它只能从包装费、免运费门槛、回归线下等方面去发力,但这个过程成本巨大,且未来充满挑战。

而物美现如今也难掩同样窘状。其大力发展的线上商超“多点”在3年亏损42亿,且一直靠物美支撑,线上搞不好的物美,如今也只能寄希望于大力发展线下,抄盒马作业,寻找新故事。

曾经在2006年6月,美国《财富》杂志报道称:“如果你想看一下零售业的未来,建议阁下省去造访沃尔玛的时间,买一张前往北京的机票,去看看物美。”彼时的物美风华正茂,商超数量高达600家,是北方最大的连锁零售企业。

但近20年过去后,线下疯狂扩张的路子不管用了,线上的零售商超“多点”自身造血能力不足,在商超竞争越来越激烈的当下,如今的物美也不得不承认自己老了。

当线上线下的中国零售同行们都已经卷到极致,慢半拍的物美,是时候该做出改变了。——但看起来,它选择的学习目标与方向,似乎,前景并不明朗。

评论