文|车tech 杨知潮

编辑 | 原 野

钱不能光靠省,还得靠赚,对小鹏来说,更重要的问题是:能不能在2024年延续四季度的销量?

在干掉超过2000名员工以后,小鹏持续一年的改革终于换来了亏损的收窄。

3月19日,小鹏发布了2023年第四季度财报。营业亏损率从此前的近40%,收窄至了15.7%。这是王凤英交出的年度答卷:过去一年,小鹏汽车内部进行了各种降本增效的改革,虽然没能在年销量方面赶上蔚来,但却给亏损的收窄带来了希望。

在业绩会上,何小鹏还透露了接下来公司的两个大方向。

第一,是下沉。不仅宣布了10-15万元的新车型即将在二季度上市,还再次强调了经销商模式的渠道改革——毕竟4S店更容易开到低线城市。

第二,是对智驾的坚持:二季度实现AI智驾大模型的量产上车,对标海外智驾公司Waymo,成本降低50%。

简而言之,小鹏既要做“比亚迪”(下沉),又要做“特斯拉”(智驾)。在销量方面,小鹏也是毫不客气,定下了28万的翻倍目标。

高目标并不意外,毕竟小鹏已经经历了长达一年大刀阔斧般的改革,而现在,训练了一年的部队,到了实战检验的时候了。

01 业绩:三个月出ICU

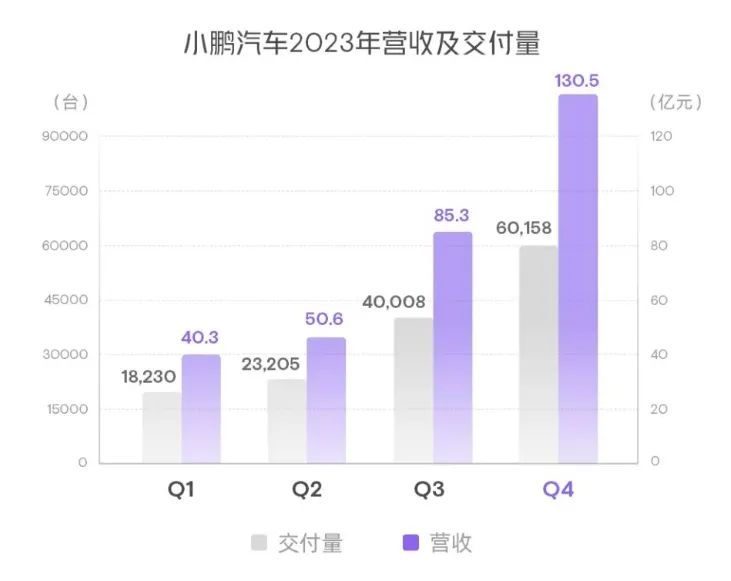

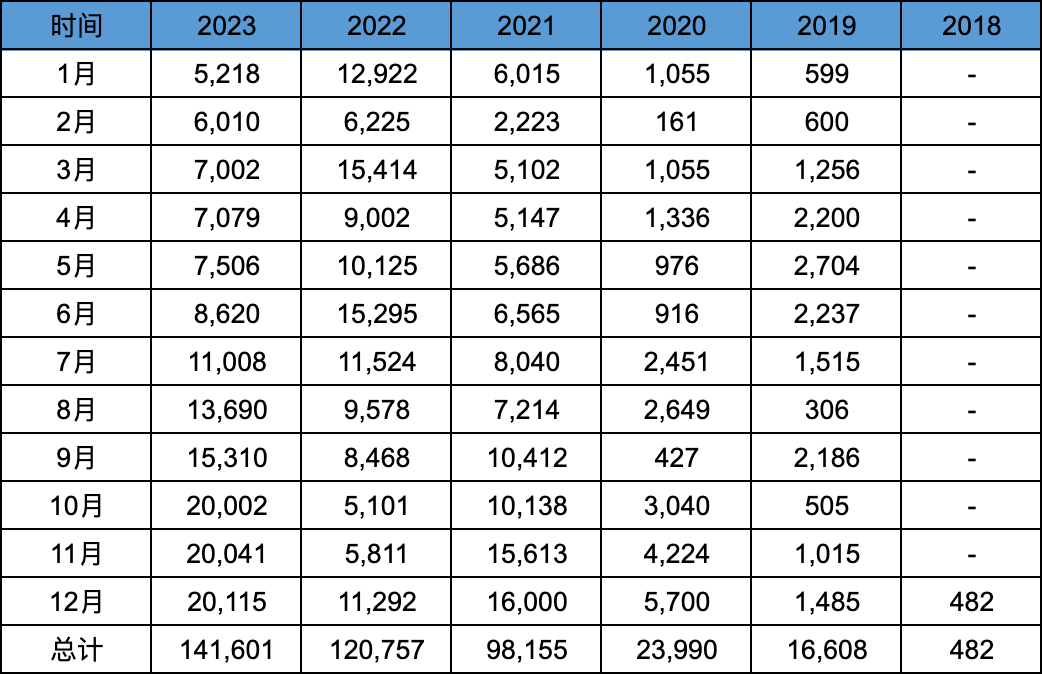

2023年,小鹏汽车总交付量为141601台,同比增长17.3%。收入306.76亿元,同比增长14.2%。

这一增幅低于蔚来的30.47%,也低于33.5%的市场大盘。在五家上市造车新势力中,仅好于负增长的哪吒。

从2022年8月小鹏G9销量不佳开始,整个小鹏公司就进入了低谷期。旧产品销量下滑,新产品P7i不及预期。2023年整个上半年,小鹏没有一个月销量过万,最终也交出了营收同比下滑38.9%,净亏损51.4亿元的最差半年报。

图源:逍遥投资笔记

直到7月份小鹏G6开启交付,小鹏月销量才重新回到万台区间,三季度收入终于恢复增长。进入第四季度,随着新款G9的交付爬坡,小鹏在三个月里卖了6万台车,同比增长171%,收入也同比增长了153.9%,正式出了ICU。

利润方面,小鹏依然能亏,但却看到了收窄的可能性。

整个2023年,小鹏非公认会计准则净亏损达到94.4亿元,同比增加9亿元。营业亏损108.9亿元,同比增加21亿元,亏损率高达35.5%。全年毛利率由正转负,从2022年的9.4%下滑到了-1.6%。

毛利率下滑的原因显而易见:降价太狠了。在连续的价格战之后,小鹏的全年平均售价已经跌穿20万,为19.8万。在定位上,小鹏正在逐渐远离高端区。降价和销量不足的双重影响下,前三季度小鹏的毛利跌到谷底,分别为1.7%、-3.9%、-2.7%,二三季度陷入“卖一辆亏一辆”的窘境。

但在四季度后,小鹏已经看到了亏损收窄的希望。

第四季度,小鹏调整后净亏损为17.7亿元,同比收窄超过4亿元。汽车毛利率提升了10个百分点,结束了两个季度的负毛利,达到了4.1%。但由于平均售价等原因,仍然低于2022年同期5.7%的水平。

随着大众的50亿元投资打进账户,小鹏汽车暂时不用担心钱包。截至2023年12月31日,小鹏汽车的现金及现金等价物、受限制现金、短期投资及定期存款为457亿元,相比2022年末多了近75亿元。

虽然亏损问题仍然严峻,但如今的小鹏与去年上半年“破产”、“出局”、“被收购”等论调之间,已经有了一个缓冲地带。

02 省钱:王凤英当家后

过去一年,随着王凤英的加入,小鹏对组织架构和战略进行了剧烈的变革。

其中最明显的变化,是省钱。

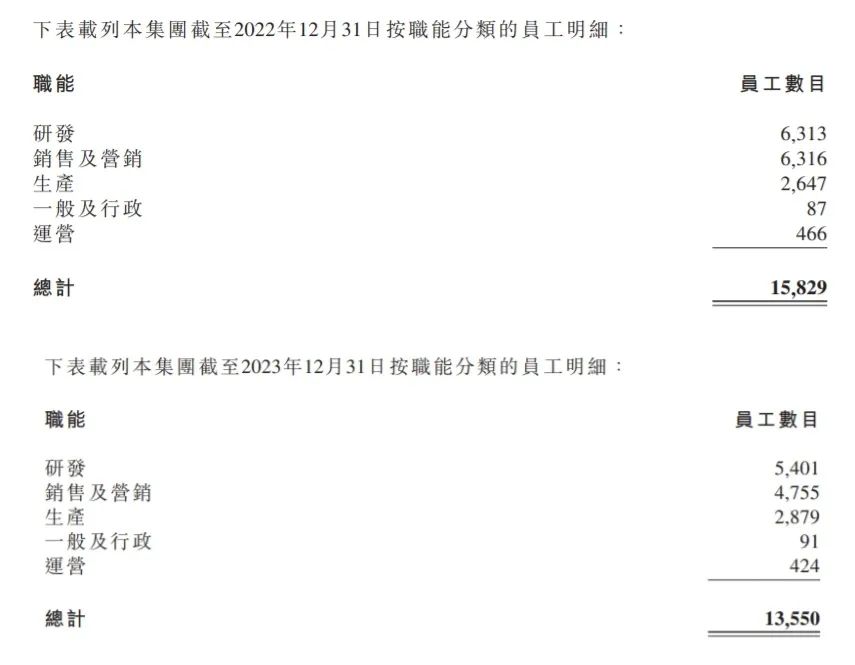

科技公司,最费钱的是工资。2023年,小鹏的员工数从去年同期的15829人减少到了13550人。

其中,一向在研发方面大手大脚的小鹏,在2023年仅增加了1.2%的研发开支。研发人员也从去年同期的6313减少到了5401。技术是小鹏的立身之本,就连研发人员都大幅减少,足以可见小鹏的省钱决心。

销售人员就更惨了,从去年的6316人减少到了4755人。2023年,小鹏开启了“淘汰低效门店”的策略,一共淘汰了超过130家门店,最终带动销售、一般及行政开支总共减少了1.9%。

用人最多的研发、销售、生产三项里,只有生产人员增加了约200人。果然是再次印证了蓝领比白领好就业。

这是小鹏与蔚来、理想在过去一年非常不一样的选择:降本增效,而不是扩张。

纵观王凤英的改革,基本都没有偏离这个整体方向:精简SKU、淘汰低效门店、合并销售战区、以及优化采购策略——为此,小鹏汽车还在去年10月将采购部负责人停职。

降本增效战略,也让小鹏在四季度看到了亏损收窄的希望。财报发布后,小鹏的市值再次超过了蔚来,或许也反应出了市场对于省钱和花钱两种策略的看法。

当然,钱不能光靠省,还得靠赚,对小鹏来说,更重要的问题是:能不能在2024年延续四季度的销量?

答案是存在疑问的。

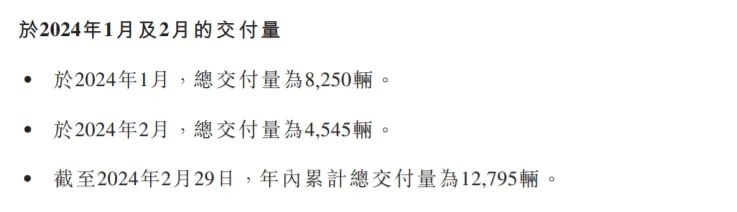

2024年前两个月,新能源车市进入淡季,小鹏销量也随之大幅度下滑,1月仅交付8250台、2月仅交付4545台。业绩会上,管理层给出的业绩展望为2.1-2.25万台,收入为58-62亿元,也就是3月销量8000台左右。

好消息是理想的助攻。

3月初,理想MEGA正式发布。但这款被李想本人予以厚望的产品,由于设计、价格、配置等原因,受到了大量的诟病,并且引发了退订事件。而小鹏X9无疑是MEGA最合适的“平替”之一。

X9自己也足够能打,小鹏方面透露,发布两个月以来,小鹏X9交付近4000台。作为一款指导价近40万的高端新能源汽车,这是一个及格的答卷,能够有效提升小鹏越来越低的平均售价。

当然,要实现28万的超高目标,仅靠MEGA这点助攻,还远远不够。

03 下沉:小鹏占领三四线城市?

财报发布三天前,何小鹏在2024中国电动汽车百人大会上宣布,小鹏汽车将在一个月内面向全球推出10万至15万元的全新品牌A级产品,并在二季度将AI大模型放进汽车。

一个是最走量的A级车,一个是最炙手可热的前沿科技,两个消息有效地提振了小鹏的股价,在开盘后的3月18日,小鹏港股股价上涨了超过7%。

早在去年8月,小鹏就与滴滴共同宣布达成战略合作,并推出代号为“MONA”的A级智能电动车品牌,消息发出后,小鹏股价就一度大涨12.9%。

与滴滴的合作,意味着小鹏的新品牌可以有网约车这一重要的渠道,能够和比亚迪秦以及广汽埃安S直接较量。而智能驾驶下放到A级车,又能够为“MONA”带来差异化的竞争力。

小鹏为2024年定下了28万的全年销量目标,按照这一目标估算,小鹏需要在剩下的每个月里达到平均月销2.7万台左右,比去年四季度2万台的峰值还多出七千台。

这很大程度要靠“MONA”来弥补。尽管高端新势力品牌吸足了眼球,但A级车仍然是国内最大的细分市场,尤其是小鹏觊觎的10-15万市场,在2023年仍然占据34%的市场份额,并且有增长的趋势。

与产品战略相适配的,还有下沉的渠道战略。

王凤英在去年大刀阔斧地改革了小鹏的渠道战略,增加了经销商占比。这意味着小鹏汽车可以更快地把门店开到低线城市,而那里是A级车最大的市场。何小鹏在业绩会上透露,小鹏去年新增覆盖了40个三线甚至更低线的城市,在今年还将继续加速下沉到三四线城市。

何小鹏还透露,小鹏已经改变了营销策略,从厂商为中心的PGC传播,转向更多聚焦在UGC。这种改变的最终目的,是“将小鹏自家的口碑从一线城市扩散到天南地北的家乡”。

看来,下沉市场,小鹏是非做不可了。

04 智驾:何时开花?

如果说A级车负责解决生存问题,那么智能驾驶就是负责为小鹏提供想象空间。

在3月19日的业绩会上,何小鹏再次强调,将于二季度实现AI智驾大模型的量产上车。如果计划顺利,这将是国内首个量产落地的车用人工智能和车用认知引擎。按照何小鹏的要求,该功能要追求在核心区域对标海外智能驾驶公司Waymo在旧金山的Robotaxi。

——除了对标Waymo,还不能太贵。何小鹏表示,小鹏汽车在智驾方面已具备优秀的成本控制能力,2024年年内更有望实现智驾降本50%。他认为,如果高阶智驾系统的价格能够比低阶只贵1-2万元,那么高阶智驾系统将迅速占领市场。

王凤英上任后,重新确立了巩固智驾认知的品牌战略,砍掉低配智驾的SKU,加深销售话术,给消费者传递“小鹏=智驾”的认知。即便在10-15万元的价位上,小鹏仍然不愿意牺牲智驾配置。

对销量、利润同时承压的小鹏来说,智能驾驶仍然是其身上最大的优势,也是小鹏这家公司的根本价值所在。就连余承东也在几天前的百人大会上承认“智能泊车,智能驾驶这块做得最好的是小鹏汽车”——当然,他又补充道,华为进入以后,最好的还是华为。

只不过,小鹏的智驾和整个AI行业一样——花已经开得非常鲜艳了,但没人知道什么时候能结出果实。

卷AI已成为行业共识,就连在技术方面投入最不激进的李想,也于今年发出了“电动化只是上半场,人工智能才是决赛”的判断。但很显然,智驾还未到自己的收割期,2023年智驾领域披露的融资事件出现下滑。在汽车市场里,一些“不智能”但有性价比的汽车仍然霸占着销量排行榜。

没人怀疑小鹏的智能驾驶能力,但小鹏还需要保证自己不出局,来等到智能驾驶伟大潜力兑现的那一天。

评论