界面新闻记者 |

水泥行业龙头海螺水泥(600585.SH)交出一份增收不增利的成绩单。

3月19日晚,海螺水泥披露2023年年报,期内公司实现营业收入1409.99亿元,同比增长6.8%;实现归属于上市公司股东的净利润104.3亿元,同比减少33.4%。公司拟每股派现0.96元。

海螺水泥表示,房地产市场下行拖累水泥需求,2023年全国水泥产量为近12年以来同期最低水平。

供需失衡,水泥企业纷纷陷入价格战。展望未来,全年水泥均价有望回升,不过高成本将持续侵蚀水泥行业利润空间。

二级市场方面,2023年12月海螺水泥股价触及21.30元/股,为自2019年以来的低点。十大股东方面,2023年第四季度,香港中央结算(代理人)有限公司、香港中央结算有限公司合计减持418.26万股公司股份。

行业集体遇冷,水泥产量为近12年最低

海螺水泥主营业务为水泥、商品熟料、骨料及混凝土的生产、销售,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。

2023年公司水泥和熟料合计净销量为2.93亿吨,同比下降5.60%;实现主营业务收入864.07亿元,同比下降16.67%;产品综合毛利率为25.03%,较上年同期下降1.26个百分点。

从需求端来看,房地产市场下行拖累水泥需求,2023年全国水泥产量20.23亿吨,同比下降0.7%,为近12年以来同期最低水平。

2023年水泥行业需求不足但产能过剩,水泥价格持续下跌。

海螺水泥称,水泥市场需求不足但产能总量处于高位,供需矛盾进一步激化,水泥价格同比大幅回落并总体呈现前高后低、震荡调整走势;受煤炭价格高企及环保降耗压力增强等因素影响,水泥生产成本居高不下,行业效益持续下行。

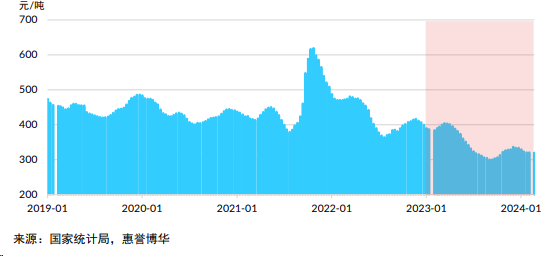

从水泥价格走势看,自2021年10月创历史新高后,均价中枢持续下移,2023年价格走势颓势尽显,持续低于2022年同期水平,并于9月份跌至近5年最低水平。数字水泥网数据显示,2023年全国水泥均价为394元/吨,同比大幅回落15.3%。

惠誉博华研报指出,2023年水泥价格走势大体呈现“前高后低”,且价格下行时间较长,全年低位弱势震荡成为主旋律。2024年一季度,水泥价格延续弱势运行。

整体来看,2023年水泥行业产能严重过剩与需求萎缩矛盾突出,成本端煤炭价格仍处较高区间,行业竞争加剧致使错峰生产效用减弱,甚至一度引发价格竞争,全年水泥价格低位弱势震荡,同比跌幅明显。

中国水泥协会预计,2023年水泥行业利润约为320亿元,同比继续暴跌约50%,行业利润已下滑至近16年最低水平,销售利润率也远低于工业企业平均水平。

行业龙头纷纷陷入价格战,水泥价格何时回暖?

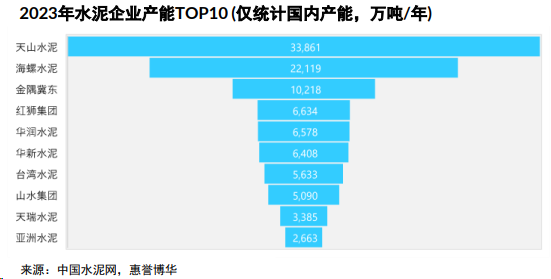

从产能来看,国内水泥龙头为天山股份(新疆天山水泥股份有限公司,000877.SZ),其次便是海螺水泥。

2023年,国内水泥产能TOP10企业排行变动不大,但在市场竞争加剧背景下,主导企业引领作用有所削弱。进入2024年,多数省份需求依然低迷,恢复不足,龙头企业也相继躬身入局,加入价格竞争。

惠誉博华研报指出,2023年水泥行业供需矛盾持续激化,行业自律执行乏力,错峰生产效用日益减弱,价格竞争再度抬头。天山水泥、华润水泥、海螺水泥等多家龙头企业通过降低出货价格、拓展销售渠道和品类等举措,巩固和提升水泥业务市场份额。

天山股份2023年净利润也同样大幅下滑。据公司此前披露的业绩预告,预计期内实现归属于上市公司股东的净利润16.00亿元至20.80亿元,同比最高下降64.78%。

水泥价格未来能否回暖?惠誉博华研报认为,2023年水泥行业盈利已跌至谷底,继续下跌空间已经不大,2024年伴随基建持续发力带来需求回暖,以及成本端刚性支撑,水泥价格上修有望带动行业盈利改善,但行业供需失衡矛盾将制约盈利修复空间。预计2024年水泥行业需求端恢复有限,供需严重失衡仍将制约价格大幅上涨,但全年均价有望回升,不过高成本将持续侵蚀水泥行业利润空间。

展望未来,惠誉博华研报预计2024年房地产行业销售仍将探底,新开工疲弱态势料将延续,房地产仍将构成水泥需求严重掣肘;尽管重点省市化债进程将一定程度拖累基建投资,但财政适度加力有望支持基建投资较快增速,“三大工程”与重点工程项目有望继续加速推进,预计将成为支撑水泥需求的中坚力量。

评论