文|文娱商业观察 德黑兰

灼识咨询报告显示,2023年中国在线音乐市场规模同比增长33.1%约至322亿元,预计2025年将达到495亿元,相应的音乐衍生社交、娱乐产业规模有望突破1100亿元。

中国在线音乐市场正在成长为全球瞩目和重点观望的热门市场标的之一,更提振信心的是,作为两大主导平台之一的网易云音乐,在去年完成了一场华丽的转身。

财报显示,网易云音乐爬出五年亏损超90亿元的泥潭,在2023年首次实现年度扭亏为盈,将业绩从2022年的2.21亿元亏损做到了7.34亿元盈利,毛利率从14.38%显著提升至26.73%。

不过,春风中仍夹杂着些许冬让的冷冽与寒意。

一方面,网易云音乐的盈利有很大的运气成分,包括政策层面对独家版权的限制使得市场音乐授权价格回归理性以及美元定存利率走高等,这也从另一侧面预示,成为核心的在线音乐业务的未来存在不确定性。

另一方面,确如自己在去年二季度报中预判的那般,腾讯音乐被持续下行的社交娱乐服务收入压得稍有些喘不过气。

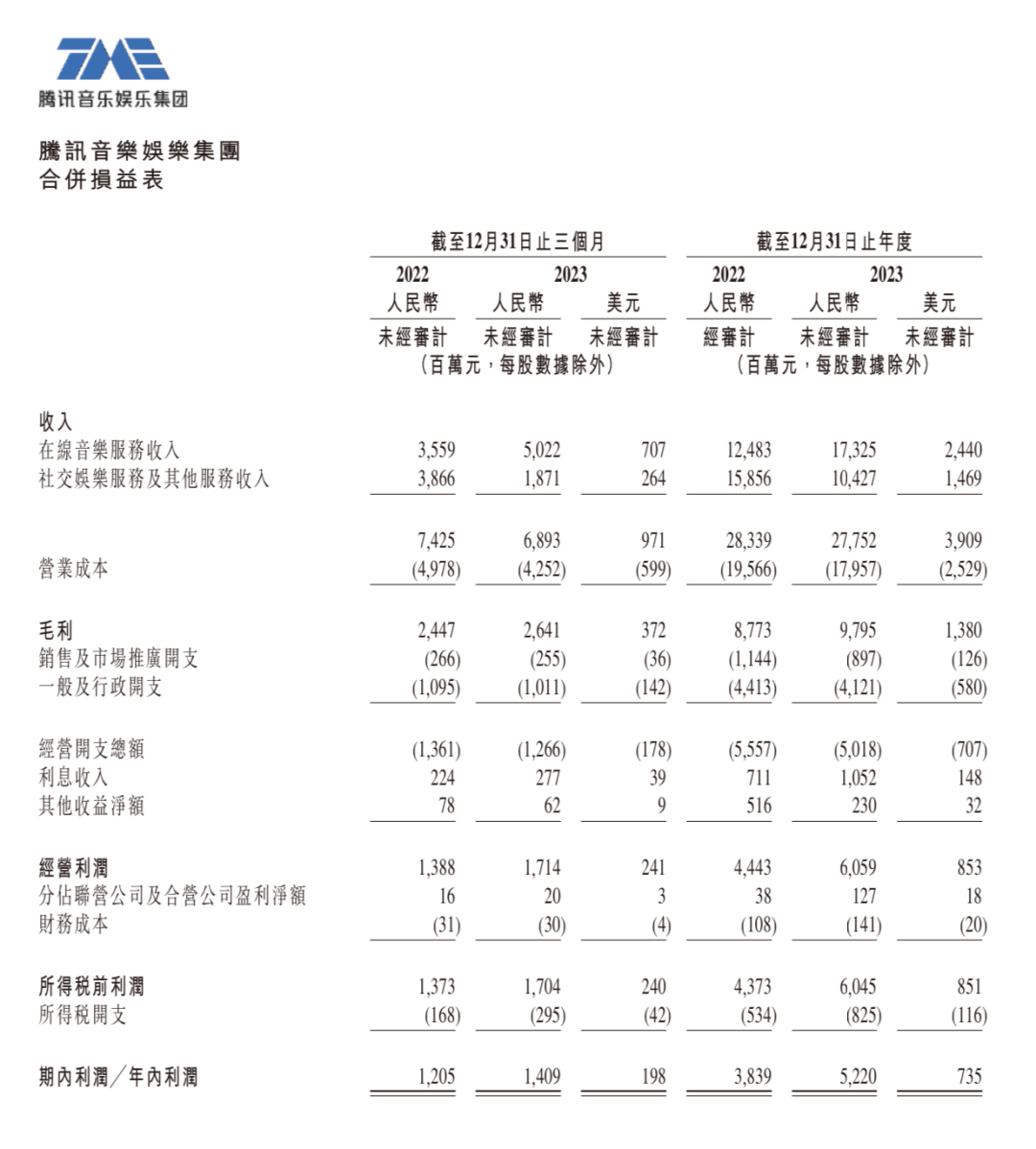

2023年,腾讯音乐来自于社交娱乐服务及其他业务的营收同比下滑34.2%至104.3亿元,同时集团2023年全年收入同比下滑2.1%至277.5亿元。

退竞音乐初心

不止是腾讯音乐。

面对来自政策端的强监管和内容整顿压力,主动收缩、改造社交娱乐服务业务是整个在线音乐市场在去年的大共识,其中当然也包括网易云音乐。

财报显示,2023年,网易云音乐的营收同比减少12.5%至78.67亿元,其中社交娱乐服务及其他业务收入同比减少33.6%至35.16亿元,在总营收中的占比从2022年的59%下滑至44.7%。

不仅如此,该业务的月付费用户数虽同比增长了20.3%至160万人,但每月每付费用户收入却从2022年的326元“断崖式”下跌至178.6元。

业务重心转变必然会引发“阵痛”,而从财务指标和用户数据的层面看,在由社交直播转向音乐会员付费驱动的新竞争中,腾讯音乐处于优势地位。

2023年,腾讯音乐的总营收约是网易云音乐的3.5倍,净利润约8.5倍。而在“营收支柱”——在线音乐服务收入方面,网易云音乐(占比55.3%)同比增长了17.6%至43.5亿元,腾讯音乐(占比62.3%)同比增长38.8%至173.3亿元,接近网易云音乐的4倍。

用户数据上,2023年,网易云音乐在线音乐服务月活跃用户数同比增长8.7%至2.06亿人,月付费用户数同比增长15.3%至4412万。受益于此,平台的会员收入较2022年同比增长20.2%至36.5亿元。

看似欣欣向荣,实则压力重重。

对比平台在2023年上半年公布的数据,网易云音乐的在线音乐服务月活跃用户数在下半年基本处于原地踏步,月付费用户数只增加237万,而且每月每付费用户收入的同比变化也不大,仅从6.6元提升至6.9元。

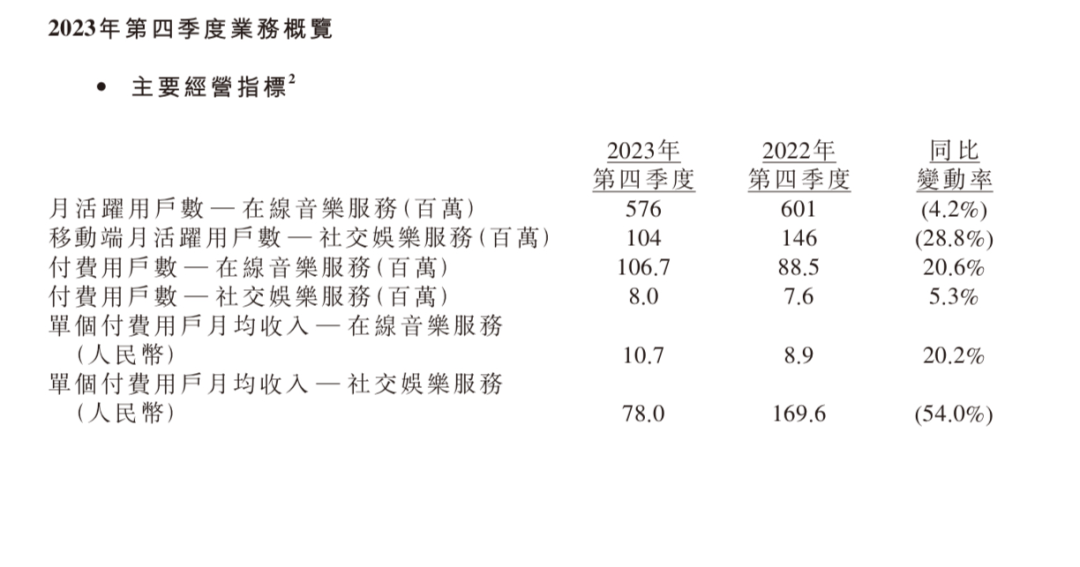

另一边,腾讯音乐的在线音乐月活用户数虽同比下滑4.2%至5.76亿,但单个付费用户月均收入却实现了连续7个季度的增长,在2023年底达人民币10.7元。同时,在线音乐付费用户数同比增长20.6%达1.067亿,再创新高。

一涨一降的背后

差距的形成都是有迹可循的,其中最明显的无疑是付费用户收入。

据灼识咨询数据,2023年中国在线音乐用户规模为7.44亿人,同比增幅仅有3.7%。其中90、00后用户占比达到54%。

在线音乐服务的付费会员规模增长接近天花板,难再有爆发性增长。但对标Spotify等海外音乐平台,腾讯音乐和网易云音乐的会员付费空间都依旧可观。

腾讯音乐也确实在朝这一方向发力。

去年12月初,QQ 音乐日前向微信用户发送“续费服务价格变更提醒”,宣布从今年1月9日0点起,QQ音乐绿钻豪华版会员自动续费价格将全部拉齐至15元 /月。

年内两次提价,再加上网易云音乐在其官宣二次提价后不久将平台学生会员降价至5元/月,腾讯音乐此举不仅让QQ音乐会员失去了价格优势,还使得其自身陷入了口碑危机,被不少用户在社交平台上点名批评“吃相难看”。

对于这一结果,腾讯音乐不可能没有预期,毕竟早在2022年同属腾讯系的腾讯视频也曾因会员年内连续涨价两次引来“槽声一片”,甚至导致会员流失。

腾讯财报显示,在腾讯视频官宣二次提价的2022年Q2度,平台付费会员数同比下滑2.4%、环比下滑1.6%。

然而,事有轻重缓急。在整体营收走向和会员规模维持之间,腾讯音乐必须优先处理火烧眉毛的问题。

无独有偶,网易云音乐的反道而行,也同样是试图让在线音乐服务挑起更重的担子。

比起已迈入亿级付费用户规模的腾讯音乐,网易云音乐的渗透率还有进一步提升的空间。平台也在财报公布后强调,今年将进一步聚焦规模增长,稳步增强平台盈利能力,推动云村生态健康发展。

在此基础上,和所有行业一样,年轻人的选择也决定着音乐市场的未来。而当下,为了应对生活成本的上涨和经济压力,越来越多的年轻人开始消费降级,对性价比的重视程度越来越高。

所以,不止是打出“低价牌”,网易云音乐在用户的个性化需求满足和平台服务质量提升上,也真是下了不少心思。

今年1月,网易云音乐App官宣全新改版,并于同日发布了用户公开信,以道歉的口吻对过去大量与音乐无关的问题向用户致歉,同时通过将品牌Slogan改回2013年的版本——“发现好音乐”,强调新版本将回归初心。

值得一提的是,QQ音乐也同样设有学生会员,并且在二次提价时平台有明确强调“学生会员不受影响”。

不过,对比网易云音乐,QQ音乐的学生会员同样不具备价格优势,但年龄设定范围较广,支持13—24(含)周岁用户,而且福利更为多样化。

努力未必有回报

“幸好没按体验”、“以为进了QQ音乐”、“很累赘还总点错”、“换汤不换药”……

网易云音乐拿出了诚意,但用户并不都买账。总结来说,官方宣传的删繁就简,更多只是一句口号,甚至破坏了部分用户的使用体验,同时广告也似乎并没有“-1点”,不少用户反馈使用时会在点歌的主页突然弹出广告。

故事的另一侧,在向涨价要增长腾讯音乐,也没有完全想好如何说服用户为增加的花费买单。

2023年第四季度,腾讯音乐的在线音乐服务收入的同比增速虽出现回升,但比对去年第二季度的47.6%,仍有明显差距。

顺延这一思路,腾讯音乐的盈利能力持升,也并非都是在线音乐的功劳。

财报显示,2023年,腾讯音乐的营业成本同比下降8.2%,经营开支总额同比下降9.7%,其中销售及市场推广开支继续大幅同比下降21.6%。

无论付费习惯培养的多好,涨价依然会挑动用户最敏感的神经。另一边,尽管消费谨慎、涌入低价格带的年轻群体增加是现状,也将会是未来的长期趋势,但他们所看重的是有品质、有价值感的低价格。

也就是说,低价拉新和涨价增收都不是长久之计,两家回归音乐初心真正的竞争是在持续丰满版权这一基本资源的基础上,实打实地提升用户体验和服务质量,打造自身的核心竞争力。

具体怎样才能做实、做优,腾讯音乐和网易云音乐都需要持续地思考和探索。而在刀刃持续向内的同时,两家也必须警惕来自外部的市场蚕食。

《2023bilibili音乐生态报告》显示,2023年有超过1.52亿人在B站观看音乐类视频,播放总量突破573亿次;2023年B站音乐现场相关视频投稿人数翻番,投稿总量同比暴涨189%;全年大咖音乐人×UP主跨界企划超百次,音乐现场活动合作超1100场;超过1500位全球明星歌手入驻B站,新歌MV上线近3万首。

另一边,据QuestMobile数据,字节跳动旗下“汽水音乐”是2023年增速最快的数字音乐产品,三季度月活达到4000万增长400%。与之呼应,截止发稿前,该App在iOS已经斩获3000多万次下载,占据AppStore音乐免费APP排行榜TOP1。

关于被反复提到的AI,我们从财报中不难感受到两家的决心与坚持。

问题在,从当下的实际出发,无论是腾讯音乐的强化互动体验的拥抱逻辑,还是网易云音乐从社区生态优势出发打法,都没有在用户端激起太大水花。

世事无常,江湖浮沉。

对腾讯音乐和网易云音乐来说,音乐暂时都无法完全充当对抗焦虑的“解药”。而拥抱AI究竟会走多远,充满未知,也充满可能性。

评论