文|洞察IPO 苏杭

近日,七牛智能科技有限公司(以下简称“七牛云”)再次向港交所递交申请,拟于主板IPO上市,申万宏源香港、交银国际为其联席保荐人。

作为经纬中国、淘宝、启明创投等知名机构投资的云公司,七牛云近几年却陷入增长停滞,来自头部公司的竞争压力,未来是否将继续影响公司业务仍是未知。

01 经纬中国、启明创投投资超10年

七牛云的创始人许式伟是一位“技术大牛”,作为《Go语言编程》的作者之一,主导开发了新编程语言“Go语言”。

大学毕业后,许式伟进入金山,其后领导了WPS 2005的开发,并主导成立金山实验室。离开金山后,许式伟加入盛大创新院,负责云存储业务。

2011年8月,离开盛大的许式伟创办了七牛云,最初主要提供网盘等云存储服务,在发展中逐步将业务重心转向提供音视频解决方案服务。

2012年2月,成立仅4个月后七牛云就迎来了A轮融资,经纬中国通过旗下Matrix HK向其投资100万美元。

2013年2月的B轮融资,经纬中国又联合启明创投共同投资500万美元。

2014年11月,宽带资本旗下CBC等为七牛云C轮融资投下2000万美元;2016年1月D轮融资中,上海张江、上海张江科投等共投资约5500万美元;2017年12月的E轮融资获得了淘宝中国、Magic Logistics等共8500万美元投资;2020年6月,又完成了投资方交银基金等在内,总金额约9300万美元的F轮及F-1轮融资。

目前,许式伟通过Dream Galaxy持有七牛云约17.9576%股份,淘宝中国持股约17.6881%,公司无控股股东。

2021年2月,七牛云曾踏上赴美上市之路,在回答了美国证券及交易委员会有关“披露与MPaaS优质客户相关的详情,例如数量、每名优质客户的平均收入及净扩张率;澄清2021年第一季度付费客户数量的下降趋势”等问题后,于2022年9月撤回了相关申请。

2023年6月,七牛云首次向港交所递交上市申请,失效前未得交易所聆讯。

02 “节衣缩食”减亏损

目前七牛云的主要产品及服务包括MPaaS(音视频平台即服务)产品以及APaaS(应用平台即服务)解决方案。

MPaaS产品,包括加速内容分发的专有内容分发网络“QCDN”、存储内容的对象存储平台“Kodo”、互动直播产品及智媒数据分析平台“Dora”,主要针对开发能力强、需求较为灵活的客户。

APaaS解决方案,是基于MPaaS,利用公司低代码平台的场景化音视频解决方案,部署简单,可快速调用。

作为较早进入专业服务音视频领域客户的PaaS(平台即服务)公司,七牛云在细分领域小有成就。截至2023年12月31日注册用户超140万名,大部分为各个企业的开发者或开发者团队,2023年付费客户达9.58万名。

根据艾瑞咨询,按2023年收入计算,七牛云是中国第三大音视频PaaS服务商,市场份额为5.8%;按2023年APaaS所得收入计算,亦是中国第二大音视频APaaS服务商,市场份额14.1%。

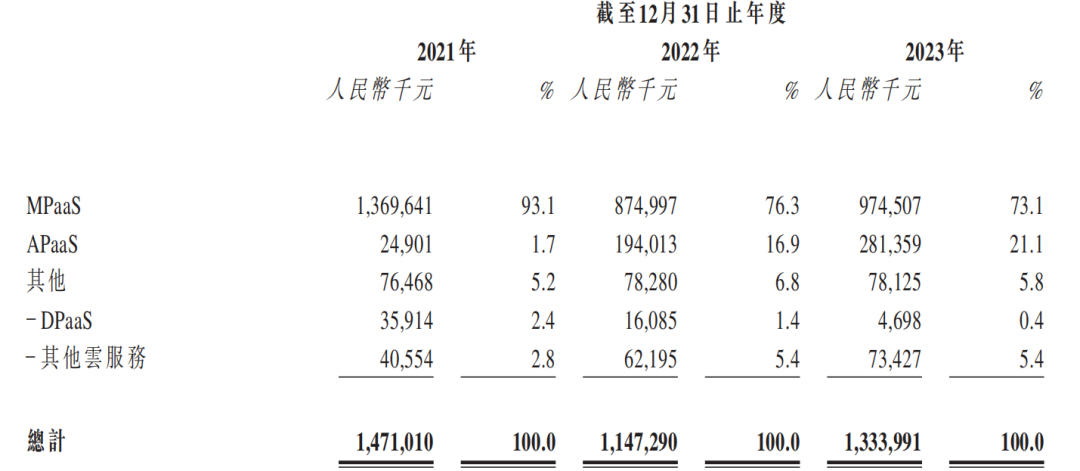

2021年-2023年(“报告期”),七牛云的收入分别为14.71亿元、11.47亿元、13.34亿元。但却始终处于净亏损状态,报告期各期净利润分别为-2.20亿元、-2.13亿元、-3.24亿元。

即便去除发行优先股产生的可转换可赎回优先股的公平值亏损,以及股权激励费用等影响,其经调整净利润也分别低至-1.06亿元、-1.19亿元、-1.16亿元。

受困于此,近几年七牛云在期间费用方面正在“节衣缩食”,

2022年、2023年,销售团队及行政团队的人数分别减少104名及7名、40名及2名,并由此得以在报告期间将销售及营销费用中员工成本由1.39亿元减至1.18亿元,并进一步减至1.04亿元。

行政费用中员工成本由2021年的5677.7万元减至2022年的5019.4万元,2023年增长至7633.1万元则主要由于当年发放股权激励约2510万元。

03 MPaaS增长乏力、竞争激烈

比亏损更令人担心的,是七牛云的增长乏力。

根据此前赴美上市招股书,七牛云2019年、2020年收入分别为8.25亿元、10.89亿元,2020年-2023年,其年收入同比增幅分别为32.03%、35.05%、-22.01%、16.27%。

2022年增长势头被拦腰打断,主要由于收入主力MPaaS业务的萎缩。

报告期各期,七牛云MPaaS收入分别为13.70亿元、8.75亿元、9.75亿元,2022年同比下降36.11%。

图片来源:七牛云招股书

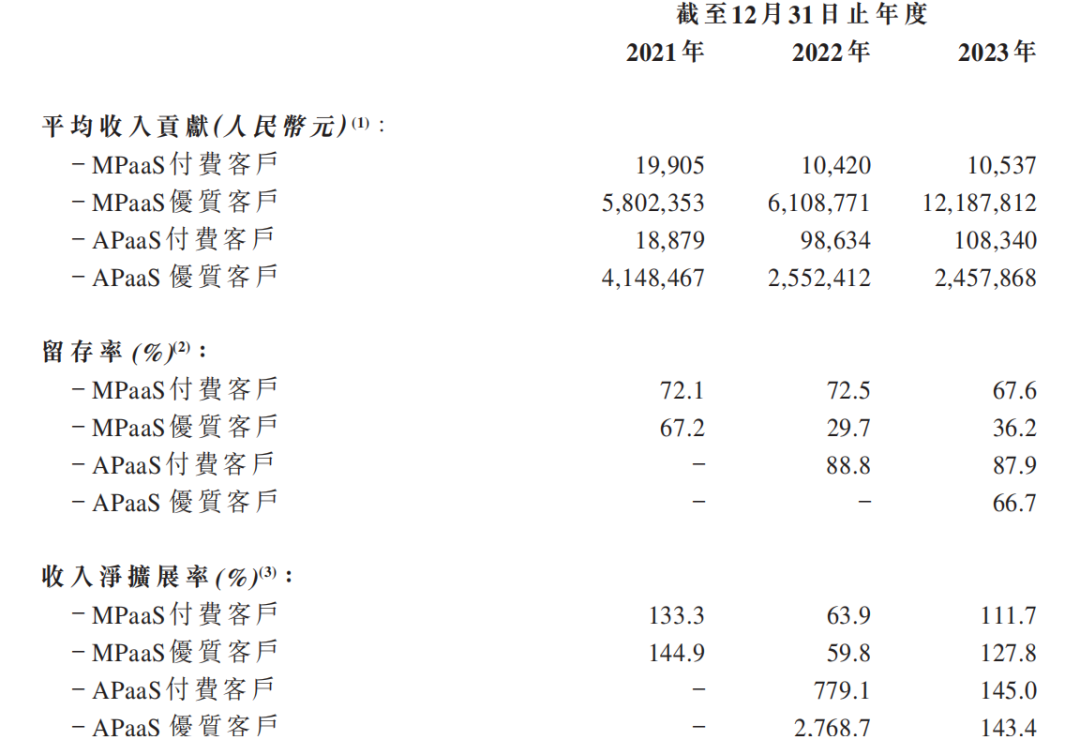

MPaaS付费客户的平均收入贡献在2022年大幅下滑47.65%,2023年仅恢复增长1.12%,各业务付费客户留存率均有所降低。

图片来源:七牛云招股书

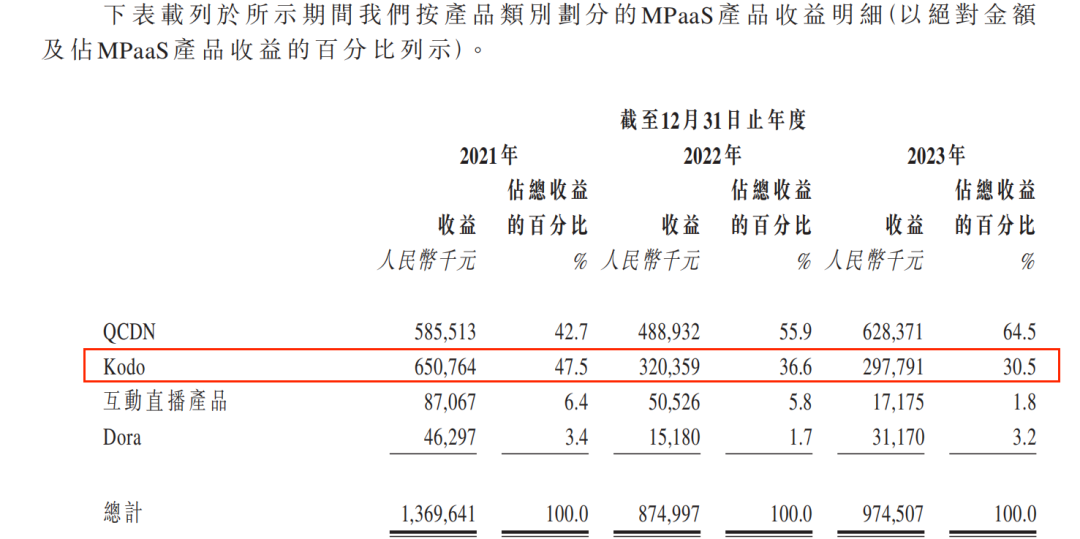

七牛云在招股书中表示,2022年COVID-19的反弹一定程度上导致了业务放缓,特别是Kodo业务的硬件采购及交付受到影响,公司决定缩减硬件相关业务。

因此,来自MPaaS平台项下的Kodo业务的收入从2021年的6.51亿元下降至2022年的3.20亿元,不过2023年尽管影响逐渐消退,其仍保持在2.98亿元的较低水平。

图片来源:七牛云招股书

另一方面,七牛云同样在招股书中表示,公司需应对来自过往专注于IaaS(基础设施即服务),但现已扩展至提供PaaS及SaaS解决方案的若干大型IaaS企业的竞争。

上述企业通常积累了大量资源,在CDN业务等资源密集型领域具有竞争优势。2022年,CDN服务商业普遍降价以抢占市场份额,加剧了价格战。

因此,七牛云的QCDN业务2022年竞争压力加大,收入下降。而由于CDN服务商重新关注盈利能力而非市场份额,2023年CDN价格趋于稳定。

市场信息显示,2023年,阿里云、腾讯云、移动云、京东云等头部云厂商纷纷宣布降价,七牛云等第三方独立厂商的前景,此时或许仍难言乐观。

评论