文|子弹财经

近几年,国家对于氢能源行业支持力度越来越大,但目前能上市的氢能源企业并不多。3月14日,上海重塑能源集团股份有限公司(以下简称“重塑能源”)公布了招股书修订稿。

值得注意的是,港交所并非重塑能源首选上市地。早在2021年3月,重塑能源便向科创板递交招股书,原计划在科创板IPO。

然而,不久后重塑能源主动撤回了科创板上市申请。2024年2月29日,重塑能源首度向联交所递交招股书,计划在港股主板上市。3月14日,重塑能源再度公布招股书修订稿。

作为国内氢能源燃料电池系统龙头企业,重塑能源并不缺资本关注,红杉资本、IDG资本、中国石化等知名企业均是公司股东。

在国家大力支持氢能源发展的背景下,重塑能源收入能否百尺竿头更进一步,公司能否扭转持续亏损的局面?

1、中石化重金押注,重塑能源估值超百亿

与潍柴动力等知名燃料电池企业相比,重塑能源成立时间并不早,2015年9月重塑能源注册成立。

重塑能源的成立,与公司创始人林琦的从业经历有很大的关系。2004年,林琦从南昌大学毕业后,便进入一家燃料电池技术开发及产业化公司担任工程师一职。

彼时,氢能源的使用并不像现在如此普及,还属于冷门行业,但林琦依旧坚持做氢能源燃料电池研发。

直到2014年,林琦和当时的同事驾驶一辆氢燃料电池汽车进行科普和车辆路测工作,他意识到氢能源产业化时机来临,便毅然决然从原单位辞职,并在2015年9月创立了重塑能源。

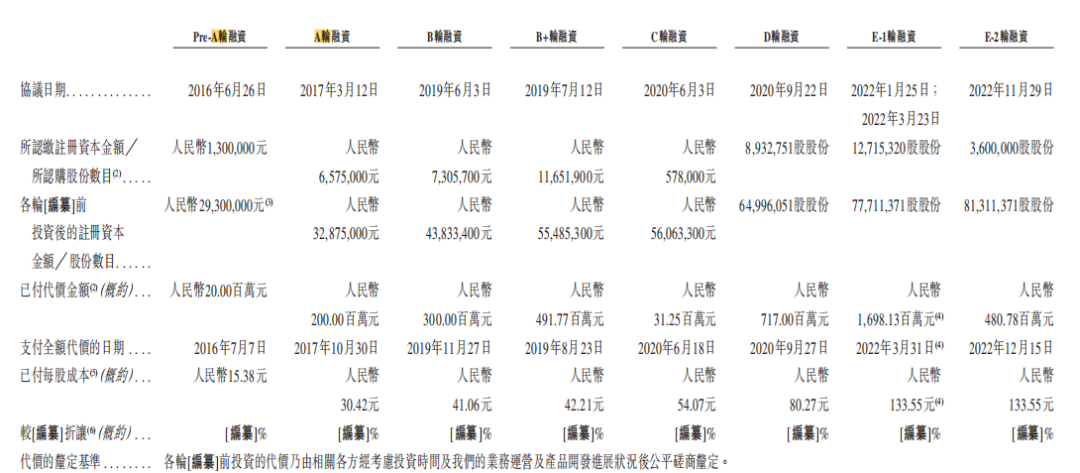

成立仅2年后,重塑能源便研制出氢能源燃料电池Caven系列并正式量产。同年,重塑能源获得了以惠清京诺为代表的2亿元A轮融资。

2019年,公司氢燃料电池正式应用于马来西亚公交,当年挚信资本领投了公司共计3亿元B轮融资。同年8月,中国石化旗下子公司以4.92亿元的代价获得了重塑能源21%的股权。

图 / 重塑能源招股书

2020年,重塑能源发布燃料电池系统PRISMA镜星系列,此外公司首个燃料电池生产基地星空工厂在江苏常熟投产。同年,宇通集团旗下企业领投了重塑能源共计7.17亿元的D轮融资。

2022年,重塑能源获得了宇通客车、红杉资本、国家制造业转型升级基金16.98亿元的E1轮融资,若按认购股权比例计算,此时重塑能源估值已经突破100亿元。同年,一汽解放以4.81亿元的代价获得了公司4.43%股权。

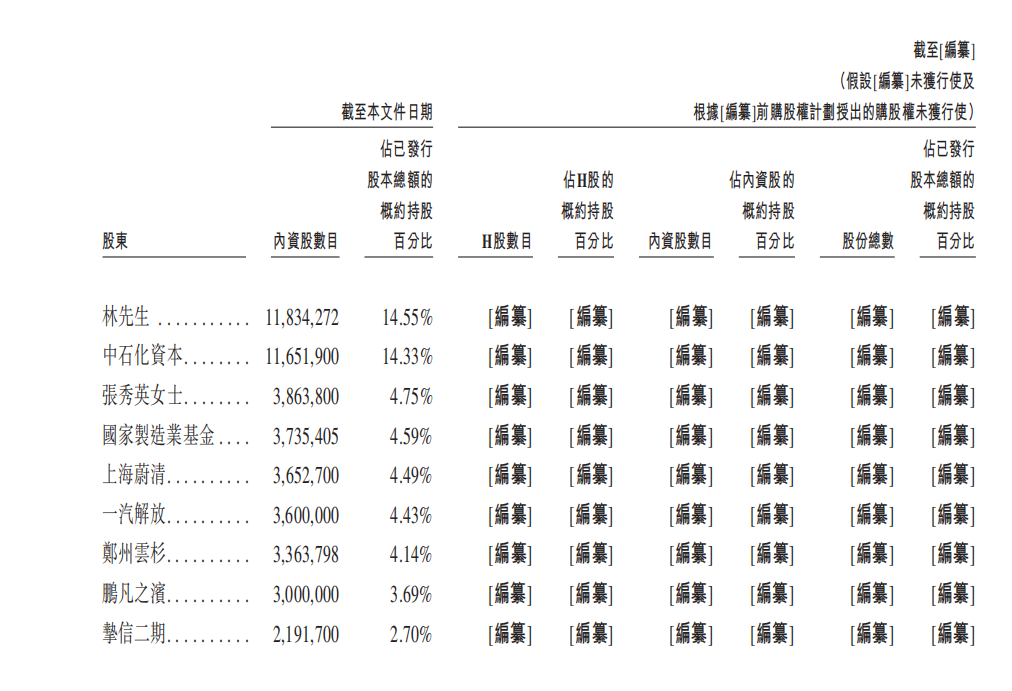

截至IPO发行前,公司第一大股东仍为创始人林琦先生,持有公司14.55%股权,而中石化资本则为公司最大的机构股东,持有重塑能源14.33%股权。此外,红杉资本、高瓴资本、IDG资本等国内顶级投资机构也持有重塑能源部分股权。

图 / 重塑能源招股书

得益于众多投资机构的支持,重塑能源产品逐渐丰富,经营规模日趋扩大。

弗若斯特沙利文数据显示,2022年,按已售重卡氢燃料电池系统的输出功率计算,公司位居氢燃料电池系统市场第一,市场份额为25.9%。

随着经营规模扩大,重塑能源把目光投向了资本市场,2021年3月其向科创板递交招股书,但同年8月又主动撤回了上市申请。

此次,重塑能源若能在港股成功IPO,将成为港交所第三家成功上市的氢能企业。

2、原材料成本过高,公司三年亏损超16亿元

不可否认的是,在国家政策支持下,整个氢能产业链都拥有较好的发展前景。但现阶段,由于氢能源各个环节都有制约因素,氢能源商业化并不顺利。

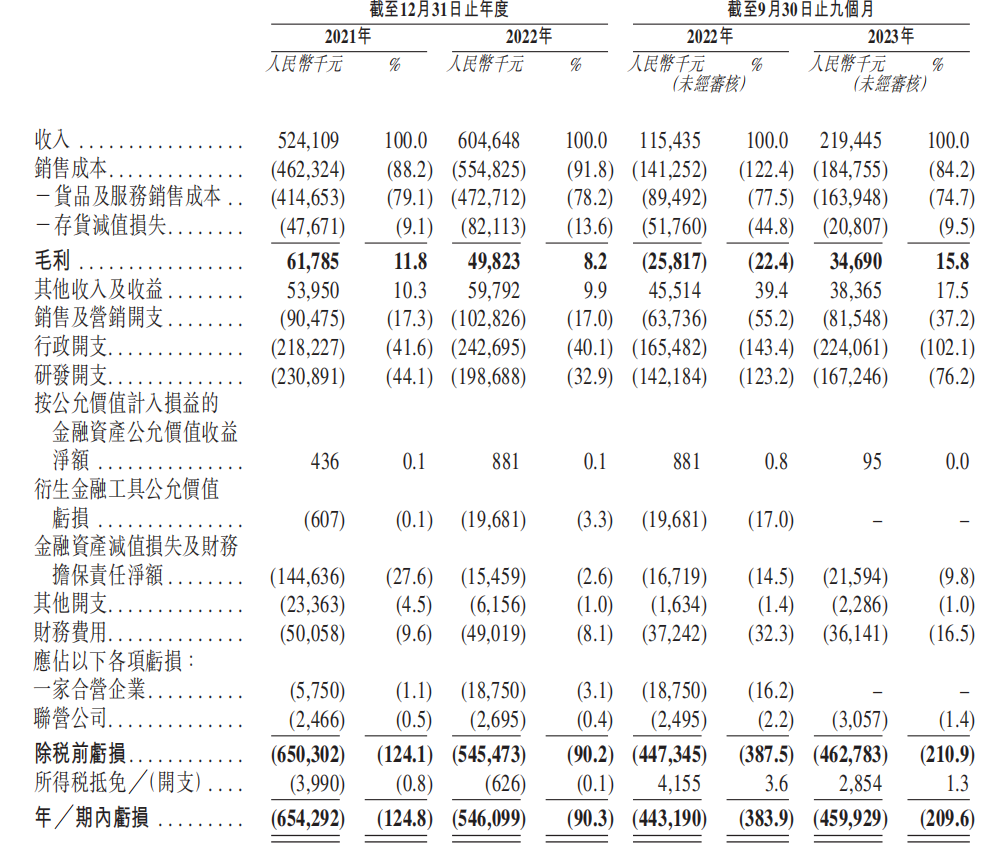

这点在重塑能源身上体现得淋漓尽致,数据显示,2021年至2023年前九月(以下简称“报告期内”),重塑能源收入分别为5.24亿元、6.05亿元及2.19亿元。2022年,重塑能源收入同比增长15.37%。2023年前三季度,公司收入增长90.10%。

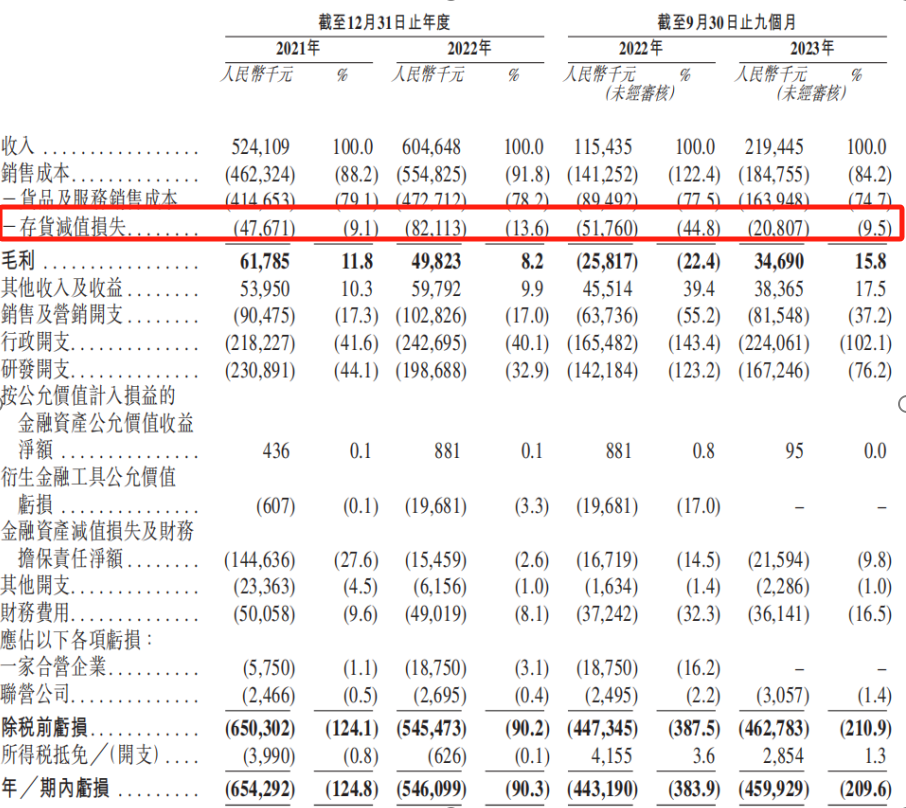

仅从收入来看,重塑能源收入增速尚可。但尴尬的是,收入的增长并未让公司亏损有明显减少,报告期内,公司亏损金额分别为6.54亿元、5.46亿元、4.60亿元,不到三年的时间,重塑能源累计亏损16.6亿元。

同期,重塑能源经调整利润分别亏损6.23亿元、5.19亿元、4.02亿元,经调整后累计亏损15.44亿元。

图 / 重塑能源招股书

此外,从成立至今,重塑能源累计融资金额为39.39亿元,截至2024年1月31日,重塑能源向银行及其他金融机构借款为13.96亿元,两项合计超53亿元。

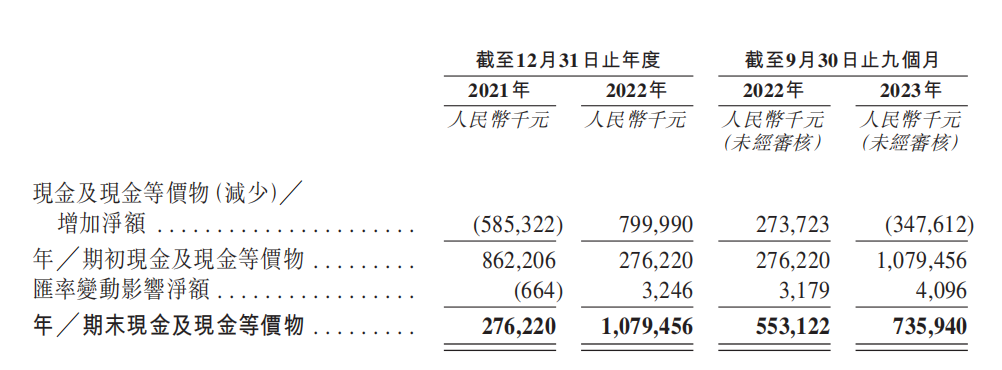

截至2023年9月30日,公司现金及现金等价物仅为7.36亿元。

图 / 重塑能源招股书

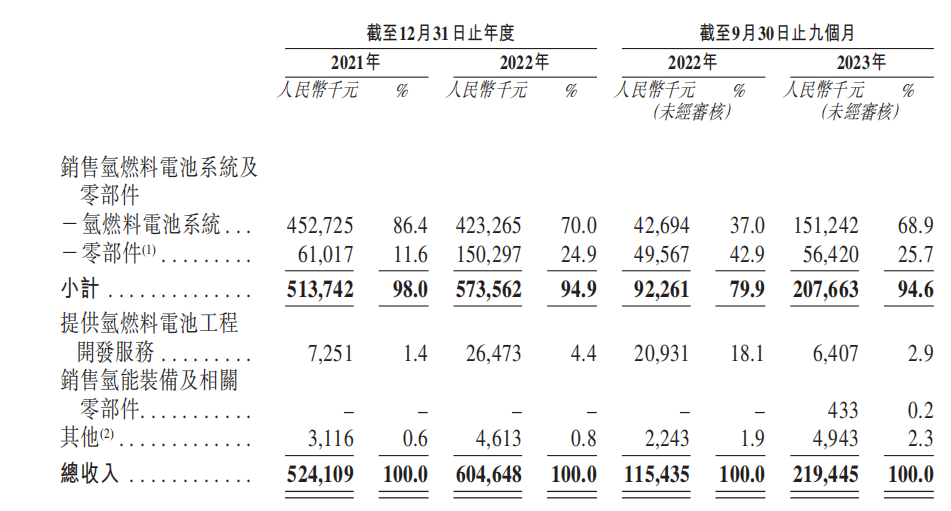

目前,重塑能源收入主要来源于氢燃料电池系统以及零部件销售两部分。其中,零部件包含供氢系统、燃料电池发动机配件等。

图 / 重塑能源招股书

由于原材料成本占比过高、存货减值以及各项费用支出的增加,重塑能源近几年持续亏损当中。

报告期内,公司销售成本分别为4.62亿元、5.55亿元、1.85亿元,占收入比例分别为88.2%,91.8%、84.2%。同期,原材料成本占销售成本比例为87.0%、83.2%及88.5%。

如此高的原材料成本,在制造业企业当中并不多见。一般而言,制造业企业原材料占比不会超过50%,过高的原材料成本也是重塑能源亏损的重要原因。

对此,重塑能源表示,未来公司将提升关键零部件国内采购的力度,推动生产成本下降。目前国内氢能源相关的设备及原材料并不完善,部分零件对外依赖程度还比较高,重塑能源想要通过扩大国内采购来降低成本并不容易。

此外,由于燃料电池系统向高功率方向快速迭代、公司产品市场价格出现下跌,公司存货也出现减值。

报告期内,公司存货减值金额分别为4767.1万元、8211.3万元、2080.7万元。对于一家年收入仅6亿元的企业而言,高达8000多万元的存货减值不可谓不高。

图 / 重塑能源招股书

除此之外,重塑能源持续增长的销售开支、行政开支等其他费用的增长也是公司亏损的重要原因。

可以预见的是,重塑能源如不能有效地降低原材料采购成本以及存货减值的问题,公司亏损仍将持续。

3、应收账款16亿元,重塑能源靠融资活着

「子弹财经」注意到,除大额亏损外,重塑能源还面临贸易应收账款及应收票据无法如期收回的风险。

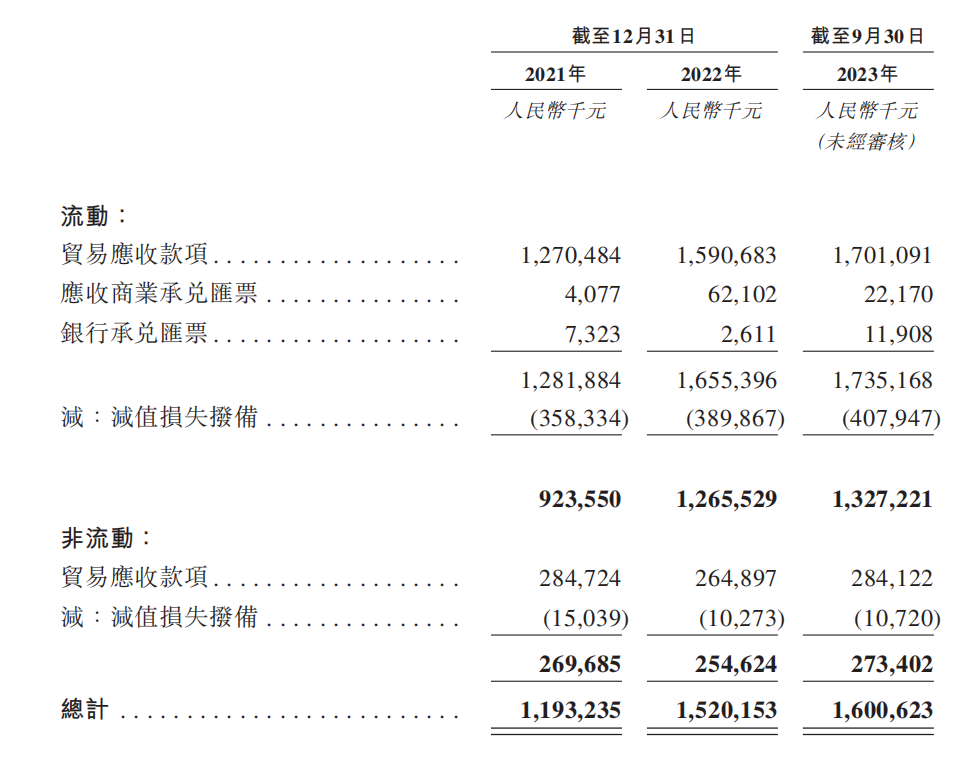

报告期内,重塑能源应收账款及应收票据余额分别为11.93亿元、15.20亿元、16亿元。

值得注意的是,报告期内,重塑能源收入合计仅为13.50亿元左右。粗略计算,过去3年左右的时间,重塑能源销售出去的产品未获得现金收入。

图 / 重塑能源招股书

招股书中,重塑能源未详细披露应收款项方的具体情况。报告期内,公司对前五大客户销售收入占比均在70%以上。公司前五大客户有宇通客车、一汽解放等知名企业。

从客户情况来看,公司庞大的贸易应收款项大概率是宇通客车、一汽解放等客户拖欠所致,这也造成了重塑能源较大的减值损失损失,报告期内,公司应收款项减值拨备损失分别为3.73亿元、4亿元、4.19亿元。

除此之外,重塑能源现有的贸易应收款项质量也在下降。

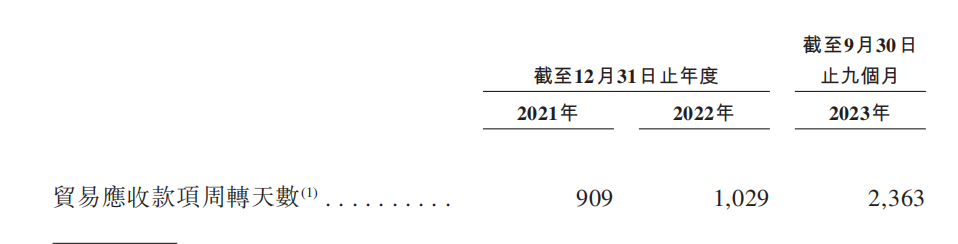

报告期内,公司贸易应收款项周转天数分别为909天、1029天、2363天,贸易应收款项周转天数在大幅度增加。

图 / 重塑能源招股书

贸易应收款项周转天数,是指公司取得应收款项到获得现金所需的天数。一般而言,企业贸易款项周转天数在30天至60天较为适合。而重塑能源高达2363天的贸易应收款项周转天数,说明公司应收款项的质量非常不理想。

对此重塑能源表示,公司下游客户资金较为紧张,需要等政府补贴到位后,才能支付公司部分款项,这也导致公司贸易应收款项周转天数大幅增加。

以此来看,重塑能源想要如数收回16亿元的贸易应收款项并不容易。若下游客户财务情况进一步恶化,重塑能源的减值损失将进一步扩大。

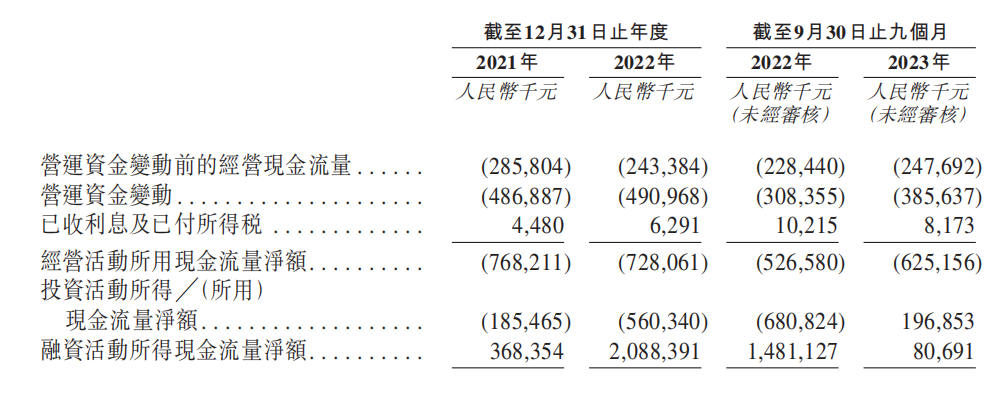

由于客户未能及时支付重塑能源贸易款项,导致公司经营性现金流持续流出。报告期内,重塑能源经营性现金流流出分别为7.68亿元、7.28亿元、6.25亿元。

截至2023年9月30日,公司现金及现金等价物为7.36亿元。若以报告期内,公司现金使用情况来看,7.36亿元资金仅能维持重塑能源1年左右经营所需。

图 / 重塑能源招股书

目前,国家对氢能源支持力度较大。因此,氢能源公司融资渠道较为畅通,尤其是重塑能源还是氢燃料电池系统龙头企业。

成立至今,重塑能源累计股权融资金额近40亿元。截至2024年1月31日,公司还获得了13.96亿元银行贷款。由于氢能前景较好,未来重塑能源大概率能获得新的融资。

如果不解决原材料成本过高以及贸易应收款项无法及时收回的问题,重塑能源经营也是“为他人作嫁衣”,未来公司即便能继续融资,恐怕也难成长为一家优秀企业。

评论