文|氨基观察

过去几十年的发展,我国上演了一场“工业奇迹”。惊人的成绩背后,离不开每一个个体的努力。在任何产业,我们都能看到十足的韧性,生物科技产业也不例外。

当前,国内生物科技产业链成员,面临极为复杂的局面。一方面,是极为不利的周期低谷;另一方面,则是地缘政治裹挟的非理性因素。两大因素共振,导致国内生物科技产业,面临没有可以借鉴的发展方向。

但即便如此,国内生物科技产业,仍然韧性十足。日前公布财报的CXO药明康德,就是这样一个例子。

作为国内CXO行业首份年报,正当市场怀疑当前遭受行业周期以及美国国会拟议法案扰动下,药明康德是否还会坚持给出24年的业绩指引时,公司仍旧在财报中披露了业绩展望。其预计2024年收入为383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7-8.6%)。

表面看,这一业绩指引与海外CXO保持同频,但需要指出的是,这是药明康德在面临“内忧外患”,对内需要扛受住行业低增长的考验,在外更是需要考虑地缘政治风险和不确定。而乐观情况下,药明康德剔除新冠商业化项目最高仍能保持近9%的业绩增速,显得难能可贵。

眼下的CXO行业,积极因素也在酝酿。

一方面,随着资本支出减少、降本增效等原因,海外CXO普遍预计2024年净利润增速将会显著高于营收预期;另一方面,生物科技行业回暖已是明显趋势,距离CXO重回上行周期的节点,或许已经不远。

在上述背景下,我们有理由相信,那些不断锻造自身确定性价值的CXO,未来能够率先走出低谷。

/ 01 / 低增速仍是常态

从商业模式来说,CXO无疑是“完美”的。

CXO扮演了一个卖水人的角色,从实验室阶段的研发到生产环节再到最后的临床,CXO在每一个领域都提供服务。无论药物最终成与不成,它都可以收费,旱涝保收,且越推进到后期,它的盈利会越高。

但客观来看,CXO也难以摆脱地心引力。当整个生物科技行业进入寒冬,CXO行业也需要经历周期洗礼。

过去几年,海外TOP CXO业绩均进入降速阶段。在2023年,大部分CXO的业绩增速为近三年新低。

2024年,低迷趋势或许还将延续。从财报业绩指引来看,国内外顶级CXO企业对于2024年的营收预期普遍不高。

目前可以统计到数据的企业中,营收预计增幅超过10%的企业凤毛麟角。与上文提及的一样,CXO产业链较长,我们分拆来看。

首先,是行业前端相关player,基本都不乐观。如下图所示,生命科学上游的企业,对于2024年的预期,是低位数的下滑。Danaher更是悲观,直接表示:2024年一季度开始公司将不再对基本业务的核心收入提供指引。

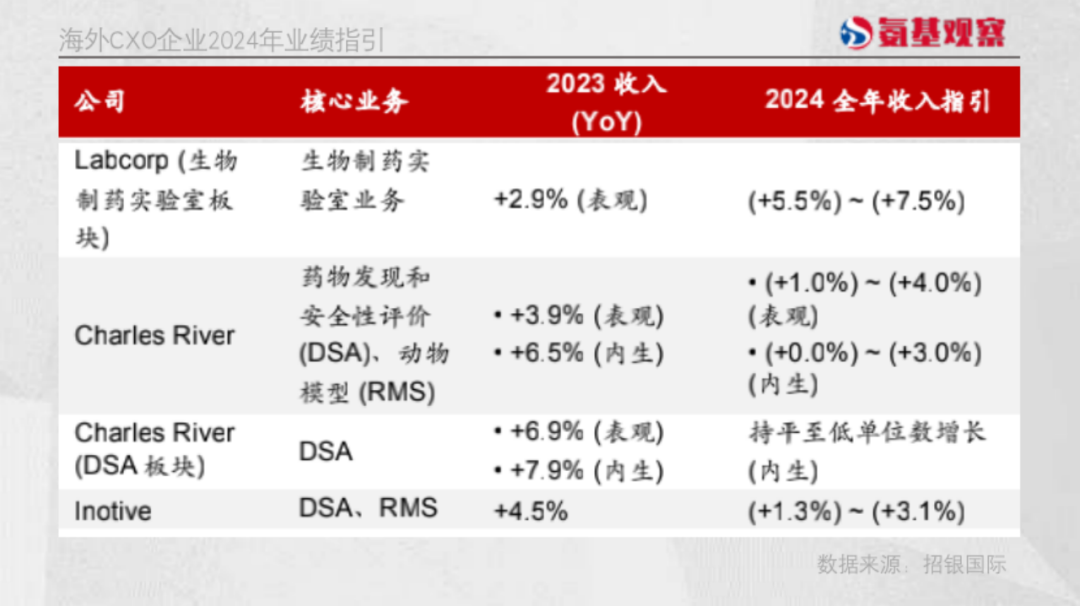

临床前CRO的2024年,同样是充满挑战。如下图所示,该领域Labcorp最为乐观,但增速最高也只有7.5%。相比之下,其它企业均是极低的增长预期。

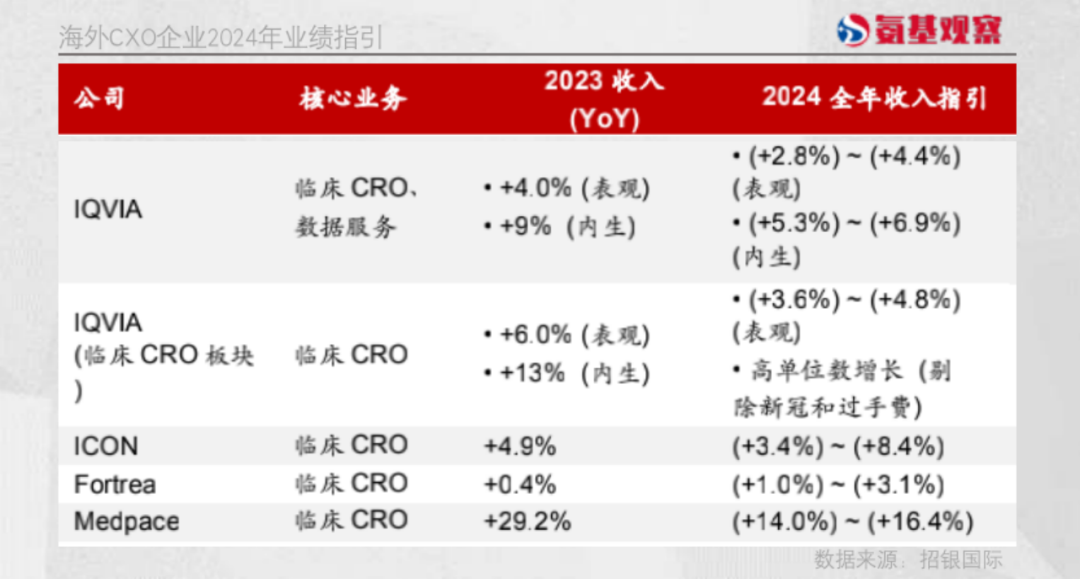

相对来说,临床CRO的业绩预期稍好。如下图所示,IQVIA对于2024年各业务的预期,至高为6.9%。而Medpace过去的高增长势头,似乎也受到了阻碍,增长预期大约在14%-16%。

2024年,CDMO或许是CXO领域预期最高的板块。虽然Lonza(高个位数增长)和三星生物(10%-15%)增速相对有限,但Bachem给出的增长预期达到了73.2%。

不过,这更多只是基于时代的馈赠。当前,减肥药的热潮,带动了多肽CDMO的发展,Bachem作为该领域的龙头,得以享受到时代红利。也就是说,其高增长的现象,可能只是个例。

当海外CXO低增速渐成共识,国内CXO行业也很难独善其身。从这个角度来说,以药明康德为首的CXO企业,仍能取得不错的成绩,显然是值得肯定的。就海外CXO的预判来看,低谷可能快要过去。

/ 02 / 利润端或超预期

虽然在营收端,海外CXO企业普遍给出了低预期,但在利润增速方面或许存在预期差。核心逻辑在于,CXO资本支出(capex)对业绩的影响将会减弱。

过去几年,为了应对新冠期间大增的需求,CXO 和生命科学上游公司普遍增加capex来提升产能。这将在两个层面影响CXO业绩:

第一,capex增加,直接增加成本;第二,capex后续需要折旧和摊销,因此会持续影响利润。

但目前来看,根据各公司管理层的指引,2024年capex占收入比重降普遍将继续下滑;并且,2024年开始折旧和摊销对财务的压力将小幅下行。因此,在利润率方面,2024年CXO企业普遍会逆势上升。

与此同时,基于行业周期影响,CXO行业更注重经营质量,加之前期建设产能爬坡的完成,也会进一步推动盈利能力的提升。

所以,我们能够看到,虽然海外CXO对于2024年营收增速预期有限,但利润端将全面改善。

如下图所示,在生命科学领域,CXO企业均预计利润率将会得到相应提升。Danaher预计,2024年运营利润率将达到22.3%,较2023年的21.8%提升0.5个百分点。

由于头部CXO企业规模普遍不小,利润率提升将会显著提升净利润规模。在临床前CRO领域,Inotive虽然预期营收增速仅有4.5%,但利润增速最高能达到21.5%。

海外CXO净利润端复苏逻辑,本质上也适用于国内企业。2024年,我们也有理由相信,优秀的国内CXO企业,在利润端也会带来超预期表现。

/ 03 / 拐点或将临近

对于CXO企业而言,市场当前最关心的必然不是短期的业绩,而是什么时候能够真正复苏?这一问题的答案,海外各大CXO企业在财报中,也给出了相应答案。

首先,就需求来看,部分CXO企业新签约订单仍然可观。

例如,IQVIA在2023年第四季度,净新预订量超过28亿美元,为公司历史上第二大季度;Medpace在2023年第四季度,净新增订单也是同比增长26.7%,金额达到6.15亿美元。

国内部分企业也是如此。药明康德在财报中表示,截至2023年末,剔除特定商业化生产项目,公司在手订单同比增长18%。

其次,根据海外CXO企业基于产业、客户交流情况来看,相对一致的预期是:2024年下半年或迎来复苏,新订单等核心指标将会继续改善。

Thermo Fisher表示,从年初与 biotech 客户的沟通中,感受到客户比过去乐观很多,是过去 5个季度观察到的客户最乐观态度。

进入2024年后,ICON也同样感受到biotech客户情绪在改善,Q1前半季度寻单量恢复至中单位数增长。

基于这两点来说,CXO行业的复苏,可能就在眼前,这也将是国内CXO企业的发展逻辑。当然,由于业务区域不同,复苏节奏不会完全一致。

就目前来看,海外CXO对于国内市场仍保持谨慎态度。因此,未来率先走出低谷的,将会是海外收入比重较高的CXO企业。

评论