界面新闻记者|梁怡

提交注册快一年半的时间了,这家公司仍没拿到上市批文。

早在2021年11月,杭州微策生物技术股份有限公司(简称“微策生物”)便向创业板递交上市招股书,从问询到上会到提交注册,公司的审核进程非常顺利,但之后却“一动不动”。微策生物证券部门相关人士向界面新闻表示,“目前公司IPO正常进行中,等待证监会的结果。”

微策生物以生物传感电化学产品收入为主,主要产品包括血糖仪和试纸,疫情期间,靠着销售抗原检测产品到欧洲、亚洲等国家和地区赚得“盆满钵满”。而新冠退潮后,公司业绩大幅“降温”。

去年12月以来,多家涉疫企业陆续撤单,微策生物的命运又会走向何方?

业绩大“降温”

微策生物成立于2013年8月,专业从事体外诊断细分领域POCT产品的研发、生产与销售。公司建立了生物传感电化学、免疫和分子三大技术平台,主要以血糖仪以及测试条等血糖监测产品为主。

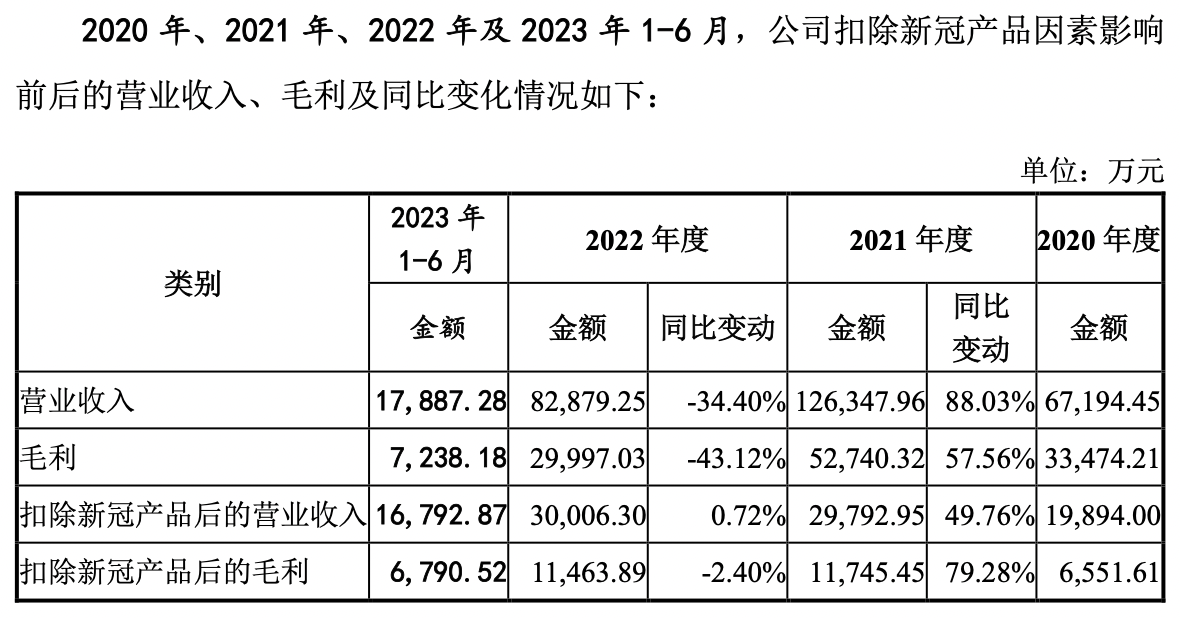

新冠疫情期间靠着销售抗原检测产品,微策生物实现业绩暴增。

2018年、2019年公司分别实现收入1.25亿元、1.69亿元,净利润分别为-1463.84万元、1392.41万元,彼时以生物传感电化学产品收入为主。

随后疫情这三年(2020年-2022年),公司的营业收入分别为6.72亿元、12.63亿元、8.29亿元;净利润分别为1.60亿元、3.28亿元、1.02亿元。

同期,公司呼吸道传染病检测产品中的新冠检测产品业务收入分别达到4.30亿元、9.61亿元、5.21亿元,占各期主营业务收入比例分别为 69.74%、77.11%、64.59%,合计收入19亿元。

其中,2020年底,公司应法国国家药品与健康产品安全局要求启动新冠病毒抗原快速检测试剂盒的产品召回,导致公司退还客户货款并赔偿运保费用损失共5603.35万元,相应导致当年利润总额减少4330.83万元。

而2023年上半年,微策生物面临业绩大幅“降温”,当期收入仅1.79亿元,净利润为2646.19万元。

与此同时,公司预计2023年度业绩同比下降,全年实现营业收入3.60亿元至3.90亿元,较2022年度下降52.95%至56.56%,预计归属于母公司所有者的净利润3400万元至4000万元,较2022年度下降60.86%至66.73%。

因此,扣除新冠相关收入,2018年-2022年公司的收入增幅并不高。

此外,2023年上半年微策生物的员工人数也在减少,截至6月末,公司人数仅690人,而2023年末达到752人。

界面新闻还注意到,如若微策生物不能成功上市,实控人还背负部分投资人的回购义务。

目前,公司实际控制人为杨蓉、杨清刚、王成超。其中,杨蓉、杨清刚、王成超共同通过杭州微著、微策健康间接控制公司33.26%股权,杨蓉另行通过杭州智得、合蓉投资间接控制公司 3.06%股权,杨清刚另行通过合实投资、合渔管理间接控制公司4.94%股权,王成超另行通过合果投资间接控制公司8.88%股权,三人合计能够控制公司50.14%股权。

多家涉疫公司撤单

据界面新闻此前报道,2022年超过10多家涉疫企业正在上市排队,但像微策生物面临业绩“降温”困境的公司不在少数。

去年12月以来,据不完全统计,包括闯关科创板的澳斯康、翌圣生物和创业板的瑞博奥、凯实生物、菲鹏生物陆续撤单。

值得注意的是,菲鹏生物同样于2022年3月14日便提交注册,但是在今年2月22日宣布终止。

界面新闻翻阅上述公司的审核问询函、审核意见落实函,其中监管层最为关注的问题主要包括经营业绩的可持续性以及是否符合板块定位。

例如,监管层要求微策生物结合公司与同行业竞争对手在核心技术先进性、技术储备、检测项目多样性等方面的差异,进一步说明公司在行业中的竞争地位;说明公司在研产品的预计投产时间、市场前景、竞争格局,以及对公司业绩持续性、成长性的影响。

2022年11月21日,上交所、深交所同时发声,明确表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。将坚守板块定位,严把市场准入关,审慎推进相关企业发行上市工作。

有分析人士指出,因新冠疫情导致业绩大涨具有偶发性,扣除这部分业务,公司的基本面如何?是否达到上市标准,是否符合板块定位。期后业绩出现大幅下滑,触及相应监管审核红线,因此很难说明公司的经营持续性和成长性了。

该人士还表示,从严审核下,很多涉疫IPO公司都主动撤回了,即便到了注册阶段,也拿不到上市批文。

评论