文|零售商业财经 罗文彬

排版|嘉欣

编审|鹤翔

3月21日,屈臣氏母公司长江和记实业有限公司(以下简称“长江和记”)发布了2023年业绩报告。虽然屈臣氏全球业绩呈现双增态势,但其中国市场的表现却不容乐观。

值得一提的是,就在前不久,屈臣氏中国迎来两位新帅。屈臣氏集团宣布陈志豪、聂薇担任屈臣氏中国联席董事总经理,原中国区CEO高宏达转任长江和记实业旗下玛莉娜集团(Marionnaud Group)行政总裁,这两项任命将于今年4月正式生效。

图:屈臣氏中国区“联席CEO”陈世豪、聂薇

结合屈臣氏中国区近5年的业绩情况,虽然门店数量在今年有所微增,但仍未扭转颓势局面,下滑态势自然为换帅埋下了伏笔。

事实上,国际美妆品牌高层人事变动频频发生,欧莱雅、丝芙兰、强生等均在近两年变动了中国区CEO,其共性均指向了品牌在中国区的销售疲软。

那么,面对变化莫测的美妆赛道,作为推动屈臣氏“O+O”模式转型关键人物的陈世豪和聂薇,会是带领屈臣氏中国迈向新发展阶段的最佳人选吗?

新帅上任,重重难关亟待解决

屈臣氏中国“换帅”客观上与业绩疲软的现状息息相关。

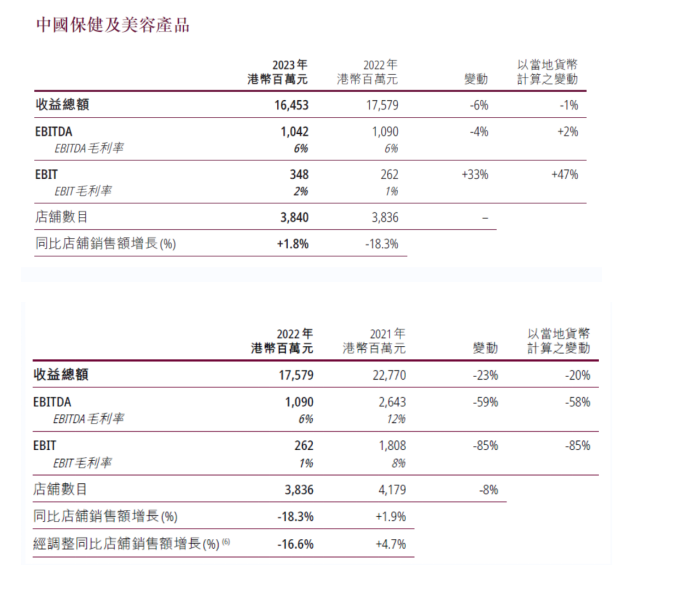

从刚刚公布的2023财年年度业绩报告中可以看到,在中国市场上,屈臣氏集团保健及美容产品的全年收益总额为164.53亿港币(约合人民币151.45亿元),同比下滑6%;EBITDA(注:税息折旧摊销前利润)为10.42亿港币(约合人民币9.59亿),同比下滑4%;EBIT(注:息税前利润)为3.48亿港币(约合人民币3.20亿),同比增长33%;店铺数目为3840家;同比店铺销售额增长1.8%。

图:屈臣氏财报

显然,留给屈臣氏中国联席CEO亟待解决的难题并不少。

首先,屈臣氏曾经的辉煌时代一去不复返了。

以前提到屈臣氏,映入消费者脑海的可能是品类齐全、便捷、大众化,但远场电商与即时零售的发展不断削弱其品牌优势,直播带货更是将化妆品的获取利润空间压到极致。在这样的大环境下,屈臣氏可替代性增加,业绩增长显得力不从心。

其次,“O+O”模式在推行过程中,渠道也存短板。

“O+O”模式的初衷在于转公域流量为私域流量,客户通过添加企业微信、注册屈臣氏会员,可以实现在小程序上选品、下单,并通过线下门店配送,本以为能实现线上线下共同收益,可线上小程序中的优惠卷与不定期的折扣使得消费者把屈臣氏当成了薅羊毛的地方,线下门店越发无人问津,成了一个门店租金、人力成本高昂的“发货仓库”。

实际上,也有很多消费者对于屈臣氏这种新模式持不满的态度。

一是认为该模式的推行方式迫使导购不择手段完成KPI,屈臣氏虽不会直接要求员工辅助顾客添加企业微信,但可能会给每个员工设定拉新任务,员工为了完成指标,就会采用各种方式使消费者加上微信。有消费者吐槽称,“仅仅买两瓶水,导购却一直说要加上企业微信才能付款,颇有点强人所难的意味。”

二是质疑屈臣氏“玩不起”,前有“0元购”,后有“一分钱买面膜”,但也有不少消费者反映,在线上购买、线下却无法提货,进而质疑屈臣氏门店搞虚假销售,这样的问题在黑猫投诉平台上竟高达221条。

图源:黑猫投诉平台

种种营销翻车的背后,也反映了屈臣氏内部管理的弊端。

比如,导购很多但专业性不强,人力成本增加但服务却未真正到位,过度干扰下反而会引起消费者反感。

毫无疑问,企业践行“消费者为核心”的理念不是靠导购数量、KPI完成度来体现的,而是以服务者的姿态,真正从消费者的诉求出发。

近五年来,中国美妆零售市场发生了翻天覆地的变化。首先,消费者的购买意愿相比以前,不再过多追逐品牌本身,而是更加注重情绪、体验和性价比。其次,越来越多主打性价比和体验感的新兴美妆零售集合店、国货美妆线下门店赢得了消费者的青睐,抢占了原本属于屈臣氏的市场份额。

发展历史悠久的屈臣氏,虽曾是70后、80后眼中的时尚潮流的代表,但在各类新兴业态的冲击下,渐渐活成了缺乏性价比与吸引力的生活用品集合店,进入内地市场35年的屈臣氏如今正面临“中年危机”。

商品窘境,大牌不便宜,便宜不大牌

“不是贵的买不起,而是便宜的更有性价比。”大众的购物观念趋于理智和成熟,“大牌”不再是衡量商品价值的唯一标准,平价零售的风终究吹到了美妆市场里。

在产品价格上,屈臣氏显然没有跟上时代的脚步,其定价一直被认为过高。

翻阅小红书、知乎、豆瓣等平台不难发现,部分消费者对于屈臣氏“不满”集中体现在知名化妆品品牌的售价甚至超过了品牌自营的电商渠道。

同一产品因为没注册会员甚至会产生高达40元的差价。例如蜜思婷粉底液,在天猫旗舰店上售价是89.9元,附加粉底液小样、美妆蛋和洗脸巾,而屈臣氏官网会员价为93元,非会员价为139元。

图源:小红书

再比如,上海闵行区消保委2022年公布的一份价格监督调查样本显示,“屈臣氏燕窝滢亮水光套装”线上标价108元,标称“减89”后为19元,也就是1.8折。但该商品线下标价仅为38元,线上线下标价相差70元,消费者实际得到的优惠仅有19元,会员还能以25元的价格购买该商品。

无论是线上线下标价有差异,还是和消费者玩营销噱头、文字游戏,并非长久之计。作为大型美妆零售集合店的屈臣氏,其核心能力主要体现为渠道资源与顾客资源,本应具备较强的议价能力,为消费者提供最优惠的价格,而屈臣氏却没有将这种优势最大化。

换言之,屈臣氏应该重新梳理定价标准。强化供应链优势的同时降本增效,继而制定更为合理的产品价格体系,让消费者入店有惊喜。

当然,降价的背后离不开实力的支撑。屈臣氏更应该做的是顺应消费者期待,不搞噱头,不为了完成kpi搞虚假营销,而是诚实坦然地面对用户,为其提供更为优质的产品和服务。

自有品牌的发展方面,现阶段美妆品牌开发自有品牌大多聚焦“有品类、无品牌”的商品,这类商品为消费者日常所需但又对品牌要求较小,能带来较为可观的销售额。

图:屈臣氏自有商品

尤其在竞争日益激烈的市场环境下,通过创建独特的产品线,能区别于竞争对手,带来更高的利润率。同时相比起其他品牌,自有品牌供应链较短,突发情况发生时,通过快速改变产品配方、包装或营销策略可以及时适应市场新的需求。

虽然自有品牌是企业弯道超车的机会之一,但始终是建立在主业的优势基础上的。

此前有媒体报道,屈臣氏店员的“贴身导购”模式,来源于屈臣氏偏袒自有品牌的特殊条款和强势的销售指标。导购在售卖第三方品牌的商品时,必须按一定的比例同时售出屈臣氏自有品牌的产品。

这也意味着,屈臣氏自有品牌的销售业绩一定程度上损害了服务品质。再者,除了蒸馏水,屈臣氏鲜少出过爆款,且产品只能在自己店里或者特许店销售,渠道较为单一。对比更多优质平价美妆品牌,屈臣氏自有品牌能获取的利润空间显然有限。

在行业人士看来,能把大牌卖便宜,能把自牌卖高级,才是屈臣氏真正需要去下功夫的地方。

联席董事上任,能否开启新征程?

屈臣氏业务涵盖了化妆品、保健品、家庭日用品、食品等多个品类,其特点就是将多种品类的产品整合在一起,为消费者提供一站式购物体验。也正因如此,很多人认为屈臣氏专业性不强,越来越像是一个“杂货店”。

随着市场与消费偏好的变化,屈臣氏原有的业务模式和产品线可能无法再带来显著的增长,而可持续的增长空间往往需要不断创新和适应消费者的变化需求。尤其在健康与美容行业,特别依赖于新产品的创新和市场趋势的快速响应。

品牌老化,新生势力冲击了屈臣氏的发展。

资深连锁产业专家文志宏认为,不管是产品创新,还是营销方式的创新,屈臣氏的发展节奏都比较慢,就会显得比较保守,“它跟现在的年轻人在美妆消费方面的需求,双方的节拍好像没有完全对上来。”

比起新型美妆集合店,屈臣氏显然不够年轻、多元、有趣。类似“WOW COLOUR”“H.A.T喜燃”“调色师”等美妆集合店,他们的关键就在于“新”:装修风格活泼、主题活动新颖、入驻品牌丰富,契合年轻人的心理。

有网友形容道:“五花八门没一个小时逛不出来。”与此同时,许多彩妆价格例如口红、眼影、腮红均价都在40-50区间,护肤品也在100-200区间,性价比较高,使得它们成为女生爱逛的彩妆天堂。

图:wow colour门店

公开资料显示,陈世豪和聂薇是推动屈臣氏“O+O”模式转型的关键人物,两人长期深耕中国市场,了解国人需求,陈世豪此前一直负责销售营运,而聂薇则负责为销售增长提供辅助支持,两人在工作职责上可谓“黄金组合”。

面对年轻人的疏离,这对“黄金组合”能够引领屈臣氏中国摆脱低迷境地、重返黄金时代吗?我们期待屈臣氏的新故事与行之有效的改革策略。

评论