文|节点AUTO 天玑

蔚小理都公布了2023年的成绩,如果要用一句话总结它们的表现,那就是变得更成熟。

蔚小理都想下沉

最近,蔚来创始人李斌在直播时透露了蔚来第二品牌的名字,这个品牌的定位是20万元市场,这个区间对应的市场规模,要比蔚来现有的市场空间大得多。

李斌在直播时透露,蔚来第二品牌的名字,不是外界一直流传的“阿尔卑斯”,而是“乐道”,取“阖家欢乐,持家有道,津津乐道”之意。同时,李斌强调这个名字更加契合该品牌瞄准家庭市场的定位。也就是说,乐道的定位和理想的定位是重合的。

乐道的首款车型是L60 ,这是一款轿跑SUV,对标特斯拉Model Y,李斌之前表示这款车的成本比Model Y低10%,价格有可能来到25万元以下。

在李斌的规划中,未来,无论是十几万、二十几万还是三十几万的市场,都将有蔚来的身影。

在汽车市场中,10万-15万元的区间拥有巨大的空间,蔚来不会不知,只是李斌和蔚来的其他高管都曾表示蔚来只做高端。乐道的推出,可以看作是蔚来的“曲线救国”策略,不管黑猫还是白猫,只要能提高销量,就是好猫。

小鹏原本是三家中“最下沉”的,它在未来会更下沉。在今年的北京车展期间,小鹏将正式推出面向10万-15万元级别的新品牌,也就是传闻中的“MONA”,销量能达到1万台。

与此同时,MONA依然会以智能化为标签,何小鹏还介绍,从今年下半年推出的新车型开始,将采用新的技术方案使XNGP的硬件成本下降50%。在小鹏的设想中,这款车将是“年轻人的第一台AI智驾汽车”。

理想也有进入下沉市场的计划,在二季度,理想会推出更低价车型L6。

对于蔚小理来说,想进入下沉市场,除了要规划符合市场特征的车型外,还有一点要做,那就是调整渠道。

一直以来,新势力普遍坚持自营渠道,三家中只有小鹏采取了自营和经销商结合的渠道模式。当有新品牌,尤其是新品牌的定位与现有品牌相差较大时,把它们放在同一个渠道中销售并不合适。

比如,蔚来的定位是高端豪华,是新能源市场的BBA,把乐道摆在蔚来渠道中销售不合适。

实际上,蔚来和理想在去年都开始接触经销商了。李斌曾表示:“我们将选择最适合当地市场和品牌发展需要的模式”。据了解,在蔚来的经销商模式中,销售工作还是由蔚来负责,经销商负责售后和交付。

2024年,蔚来和理想渠道策略的主题是“长体重”,小鹏则是“去肥增瘦”。在财报电话会上,何小鹏重点提到了“木星计划”,表示小鹏通过该计划引进了160多家优秀经销商,将店新开进了40个低线城市。

木星计划由小鹏汽车总裁王凤英负责推进,目标是用经销商模式替换直营模式。在2023年,小鹏将全国24个销售区域缩减为12个,并逐步淘汰效率低下的直营门店,扩大了代理经销商的门店规模。这被认为是在直营和授权加盟两种渠道模式比例调整后,以更少、更聚焦的精细化团队负责外部管理。

据财报显示,截至去年四季度,小鹏拥有500家门店,与理想和蔚来处于同一区间。

理想率先盈利,蔚来、小鹏依然在亏损

一直以来,蔚小理的财务表现都有鲜明的特点。其中,理想三家中最能赚钱的,蔚来的亏损规模和研发规模是三家中最大的,小鹏介于两者之间。2023年,蔚小理的成绩也呈现出了这个特点。

目前,理想是三家中唯一实现盈利的。2023年,理想的净利润达到118.09亿元,同比增长681.06%,其中第四季度的净利润为57.5亿元。

可以看到,第四季度帮了大忙,理想在四季度做到了单月交付5万辆的成绩,这是背后的一个原因。销量上涨带动了收入,进而带动了利润表现。

蔚来和小鹏的销量都在增长,但它们却没盈利,问题出在哪里?

蔚来和理想的销量结构比较接近。去年12月,蔚来、理想的成交均价分别为35.9万、35.3万元,小鹏为20.3万元。

小鹏是三家中产品价格范围最广的,覆盖了15万-40万+的市场。在去年12月,销量占比最高的是G6(20.99-27.69万元),其次是G9(26.39-35.99万元)。

蔚来和小鹏利润率远低于理想。这里可以分为主营业务(汽车业务)和整体两个层面去分析。

在汽车业务上,理想的毛利率同比增加了2.4个百分点,达到21.5%,蔚来为9.5%,小鹏为-1.6%。在整体毛利率上,理想达到了22.2%,蔚来为5.5%,小鹏为1.47%。

毛利率表现已经足够说明问题了。作为对比,特斯拉2023年整体的毛利率为18.25%,净利润为149.97亿美元。

蔚小理的费用支出主要是销售、一般及行政开支(主要包括门店租金、人力资源、市场推广、物流运输等开支)和销售开支,理想费用控制力度是最强的。

先来看规模。2023年,理想的这两项开支规模为203.6亿元,蔚来为263.1亿元,小鹏为118.4亿元。

我们可以把这两项开支放到总收入中,用它的占比来看一下三家的花钱能力,其中,占比最低的是理想,只有16.4%,其次是小鹏,为38.6%,蔚来为47.3%。而理想的销量规模是小鹏的2.5倍,是蔚来的2.4倍,理想用相对少的投入,换来了更高的回报。这一点,也是三家成立后就存在的趋势。

比如,在充电上,蔚来一直坚持做换电,这需要大规模的资金投入,理想选择了增程模式,对充电的需求没有那么迫切。按照蔚来总裁秦力洪透露数据计算,一座换电站成本约300万元,蔚来到2023年底共有3567座换电站,仅“建站”的投入就高达69亿元。

对于2024,有人乐观,有人谨慎

对于2024年的销量,蔚小理都提出了远超去年的目标。其中,理想的目标销量最多,要达到80万辆,蔚来和小鹏的目标分别是23万辆和28万辆。

在2023年,除了理想,蔚来和小鹏都没完成销量目标,蔚来的销量为16 万辆,完成了约65%的销量目标,小鹏的销量为14.1万辆,完成了约70%的销量目标。

对比今年的目标和去年的成绩,小鹏的预期是最乐观的,其目标在去年的基础上增长了97.2%,蔚来是最“谨慎的”,目标的增长幅度最小,理想的目标虽然规模最大,但增幅属于正常水平。这说明,蔚小理在车圈摸爬滚打十年后,变得更成熟了。

蔚来相对谨慎的原因在于,蔚来品牌在今年没有新车计划,公司要靠乐道提供新增量。而蔚来过往的销量表现,让蔚来制定了谨慎的目标。

在蔚小理三家中,蔚来的在售车型是最多的,一共有8款,但一直缺乏爆款。

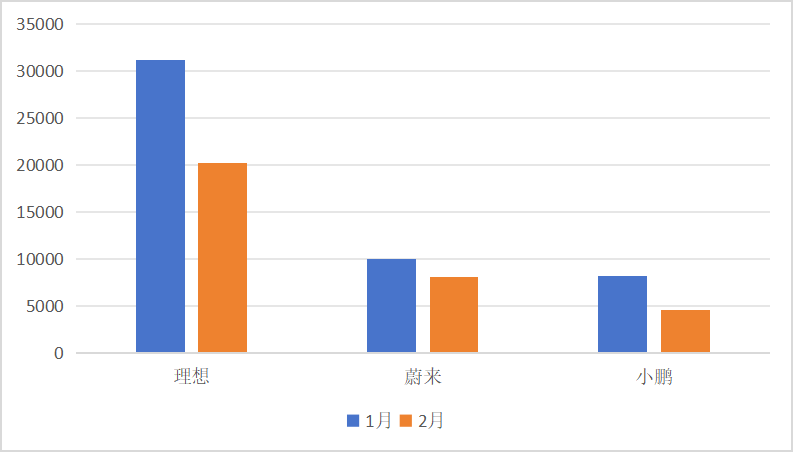

以去年12月为例,蔚来销量最多的车型是ES6,销量为6943辆,这个规模比小鹏(G6,7673辆)和理想(L7,20428辆)销量最多的车型都小一些。

在车型销量占比上,小鹏和理想都有两个“支柱”。

对小鹏来说,除了G6,G9的表现也不错,其在去年1月为小鹏贡献了30.1%的销量,L8则为理想贡献了29.8%的销量。而在蔚来的所有车型中,销量第二多的是ET5T ,占比只有18.5%。相比之下,ES6虽然撑起了蔚来的销量,但显然有些独木难支。

蔚来制定谨慎的目标,还有一个原因,那就是蔚来曾给2023年制定了2023年销量翻倍的目标,实际成绩与预期差距较大。因此,对于蔚来制定的2024年销量目标,可以说它变得谨慎了,也可以说是变成熟了。

小鹏持乐观态度的原因有两点。

首先是MONA的到来,按照官方1万辆月销量的预估来看,小鹏品牌+MONA能轻松拿到月销2万+的成绩。其次是智驾需求在去年已被点燃,小鹏处于智驾第一梯队,今年行业会继续卷智驾,小鹏品牌和MONA都具备智驾优势。

不过,MONA也是走纯电路线,鉴于目前增程路线的势头正旺,说明消费者对续航还是有焦虑,因此MONA可能还是无法让小鹏的总销量规模追上理想。

至于理想,MEGA失利后,它无疑变得更“成熟”了。从李想的反思来看,从最初的拥抱光明,到现在的承认产品节奏出错,已经向前迈出了一大步。

值得注意的是,理想已经下调了今年一季度的预估交付量,从此前的10万至10.3万辆,调低至7.6万至7.8万辆,降幅达到近25%。同时,全年80万辆的销售目标下调至64万辆。这意味着理想几乎不再把MEGA看作主力车型。

评论