文|天下网商 杨洁

卖锅,能有多大的想象力?这门听上去并不“性感”的传统生意,却即将诞生一家上市公司。

近日,厨具品牌卡罗特有限公司(Carote Ltd)向港交所递交上市招股书,拟在港交所主板上市,法国巴黎银行、招银国际为联合保荐人。

单看名字,不少人会认为卡罗特是一个进口品牌,其实,它是由一家总部位于浙江杭州的企业负责产品设计和生产销售的。

这个成立于2007年的品牌,脱身于浙江金华永康产业带,从贴牌代工起家,而后转型推出自有品牌,目前公司的产品包括:不粘锅、铸铁锅等炊具,刀具、砧板等厨房器具,玻璃杯、马克杯等水具,以及空气炸锅、电煮锅等小家电,单品价格大多在百元左右。依靠着丰富的产品SKU(最小存货单位),2023年,卡罗特的年营收超15亿元。

卡罗特背后的掌舵人,是一对“创二代”夫妇——章国栋和吕伊俐。2011年前后,两人分别从父辈手中接棒,从销售和产品做起。走过近二十载,卡罗特正式完成新老一代交接。

相较于苏泊尔、康巴赫、九阳、爱仕达等耳熟能详的品牌,在国内市场,卡罗特并没有那么强的知名度,但其出海之路,却走得意外顺利。目前,卡罗特海外营收占比近八成。

值得注意的是,IPO前夕,卡罗特进行了两次突击现金分红。2022年宣派股利5000万元,于2023年分派,2024年3月宣派股利1亿元,两次大手笔的分红,持有公司超过98.6%股权的章国栋和吕伊俐夫妇,或将成为最大受益人,这也引发了不小的质疑声。

“套现”背后,卡罗特的业绩表现、盈利能力究竟如何?

从贴牌代工到自有品牌,八成收入来自境外

复盘卡罗特的发展历程,会发现其经历过两次重大的战略转型。

创立之初,和大部分江浙地区的外贸工厂类似,卡罗特主要为海外品牌提供OEM(代工生产)服务,2013年,卡罗特步入新的发展阶段,转而尝试ODM(原始设计制造商)业务,为国际品牌设计、开发和制作定制厨具产品。

2016年,是卡罗特品牌颇具里程碑意义的一年。在深入了解消费者需求的基础上,卡罗特开始“自立门户”,推出了独立品牌“卡罗特(CAROTE)”,开始进军线上零售。

招股书显示,2021年至2023年,卡罗特的营业收入分别为6.75亿元、7.68亿元、15.83亿元;毛利分别约为人民币1.27亿元、2.75亿元、5.65亿元;净利润分别为3170万元、1.09亿元、2.37亿元,呈连续增长趋势。

从主营业务来看,公司收益主要来自于自有品牌业务和ODM业务,其中,自有品牌业务是卡罗特的主要收入支柱。报告期内,品牌业务营收从2021年的2.83亿元,增长至2022年的5.31亿元,再到2023年的13.80亿元,复合年增长率为120.7%。三年间,卡罗特分别推出520个、1305个及1374个SKU的自有品牌产品。

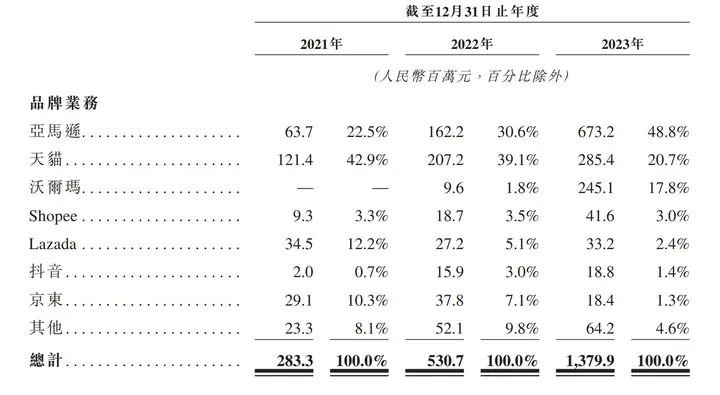

相比之下,报告期内,ODM业务收入则由2021年的3.9亿元减少至2023年的2.0亿元,占比由58.1%大幅下降至12.8%,通过与更多电商平台(如亚马逊、天猫、沃尔玛等)的合作,如今卡罗特收入的重心已经从ODM业务转向自有品牌业务。

值得一提的是,其品牌业务的绝大部分营收来自于海外市场。2016年推出自有品牌后,卡罗特开出第一家淘宝店,但彼时,厨具、小家电线上零售市场激战正酣,无论是品牌力还是运营经验,赶了晚集的卡罗特都不具备绝对的竞争优势。于是,卡罗特便将目光投至海外。

“我们错过了登上淘宝的先发优势,不想再错过线上‘开荒阶段’的东南亚(市场)了。”在媒体报道中,卡罗特CEO章国栋这样表示。2019年,卡罗特大力扩充跨境业务,在他来看,借助各类电商平台打入海外市场,是一张“补买”的车票。

按平台划分的品牌业务收益明细 图源 卡罗特招股书

目前,在国内,卡罗特主攻天猫、京东等渠道;在国际市场,卡罗特的步子迈得更大,相继布局了亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等主流渠道。

在海外市场中,卡罗特在美国市场的表现最为亮眼。2023年,品牌在美国的收益达7.4亿元人民币,占同年品牌业务总收益的53.6%。在亚马逊美国站,卡罗特霸榜最畅销的厨房炊具套装榜单前三,其中79.9美元(约合人民币576.8元)的白色不粘锅和平底锅10件套组合,月销显示过万件。

根据灼识咨询报告,2022年,按零售额计算,卡罗特在中国、美国、东南亚及日本的在线炊具行业中排名前五。招股书披露,2021年、2022年及2023年,卡罗特公司在中国内地以外市场的收益分别为5.037亿元、4.915亿元及12.556亿元,分别占总营收的74.6%、64%及79.3%。

“低价”抢占线上市场,能否继续突围?

在小红书及社交平台上搜索“卡罗特”,不难发现,“性价比高”、“ins风”、“颜值高”的确是多数消费者购入的主要原因,以不粘锅为例,市面上的主流品牌产品价格带约为100元~500元不等,在卡罗特天猫官方旗舰店中,销量第一的不粘锅,价格仅为89元~149元。

报告期内,卡罗特整体毛利率分别为18.7%、35.8%、35.7%,其中,品牌业务毛利率分别为37.6%、45.9%、39.2%,针对核心业务毛利率的波动,公司回应称,为吸引更多客户及维持竞争力,企业对部分产品的定价进行了调整。

更通俗的理解是,企业为了争夺市场份额,主动采取了“以价换量”的策略。

在销售和研发方面,近三年,卡罗特销售开支从5670万元增长至2.45亿元,而研发费用仅为1810万元、2080万元和3590万元。

根据灼识咨询报告,预计截至2027年全球在线厨具市场规模将达致215亿美元,2022年至2027年的复合年增长率为8.3%。《天下网商》观察到,国内厨具市场上,ins风餐具、珐琅锅、煮蛋器、迷你电饭煲、空气炸锅等厨房器具开始逐步占领年轻人的厨房,年轻消费者购买厨具,在满足功能需求的基础上叠加了精神需求,例如增加生活仪式感、与家庭装修风格匹配等。

在海外市场,由于饮食习惯差异,国外消费者的厨房烹饪用具比较多元化,但海外品牌厨具市场产品价格高、单品分散,供需端的不平衡,为不少中国品牌创造了发展的机遇。

炊具龙头苏泊尔、爱仕达、九阳相继登陆资本市场,试图圈定更多消费者的同时启动出海尝试;摩飞(Morphy Richards)、康巴赫、EUNA、卡罗特等网红锅具品牌则主要争夺新消费人群;部分厨具企业在供应链端整合,扬起“白牌”餐具出海的风帆。

厨具赛道日益拥挤,传统品牌与新锐势力交锋不断,想要持续保持竞争优势,卡罗特仍需披荆斩棘。

“创二代”夫妇联姻接班,上市前紧急分红1亿

尽管商品远销海外,但从股权结构看,卡罗特是一家极为典型的产业带家族式企业。

目前,章国栋在公司任职董事会主席兼首席执行官、吕伊俐则担任执行董事兼首席产品官,两人共持有公司超98.6%的股权。

两人的股份,大多来自于“继承”。卡罗特公司的前身,是1992年的永康市特牌电器有限公司,创始人为李惠平和章之慧。基于此前多年的合作基础,两人再次携手创办了卡罗特有限公司,而吕伊俐正是李慧平的女儿,章国栋则是章之慧的儿子,两家联姻后,李惠平和章之慧将名下企业及股权,分别转移给自己的“接班人”。

不同于上一辈人的创业理念,章国栋、吕伊俐看到了品牌出海的机会点。在海外留学期间,两人察觉到海外锅具市场痛点:市场需求量大,品牌溢价高,这也奠定了卡罗特从传统外贸到出海的基础。

“创二代”夫妇大刀阔斧求变的脚步,并未就此停下。2022年,卡罗特宣布转向外包和轻资产模式,除了直接采购的产品涂料外,其他原材料均由制造商采购。

家族企业特有的经营管理体制,的确让卡罗特觅得了腾飞的契机。但随着公司规模的不断扩大,卡罗特同样有着不少家族公司面临的问题——关联交易、分红再上市,募资后用于投资补流等。

2016年,卡罗特为创始人表兄弟控股的信杰工贸担任担保人,信杰工贸前后借款近1939万元,然而,由于经营不善,信杰工贸未能偿还贷款,作为担保人,卡罗特不得已代为偿还;2021年,卡罗特向吕伊俐近亲控制的时集美公司提供400万元免息贷款……

卡罗特申请上市后涉及上亿资金的紧急分红,也引发了不小的质疑声。招股书披露,本次IPO募资明确了五项募资用途,其中一项用途便是用作营运资金及其他一般公司这一用途,先分红再募资补流的动作,也让市场出现质疑声。

抓住本土制造的跨境风口,卡罗特在海外市场击中了消费者需求,依靠电商平台,走出了一条快速增长之路。在此基础上,卡罗特能否继续成长为一个全球知名的厨具品牌,实现成功上市,还有很多挑战摆在眼前。

评论