文|全球财说 王莉

常熟银行毋庸置疑是内地农商行中的佼佼者,作为佼佼者,其年报也很有特色。

常熟银行的年报会放些彩色插画,插画内容是一片祥和安宁的田园风光,提醒着看年报的投资者:虽然银行简称中没有农商行几个字,但这是家名副其实的农商行,全称为“江苏常熟农村商业银行”。

下里巴人接地气的业务作风、阳春白雪的境界,在常熟银行年报中有着充分的体现。

掌门人的“阳春白雪”

常熟银行自2016年上市起,年报中一直到2021年起才开始有董事长致辞。彼时的董事长为去年刚辞任的庄广强,庄广强在2021和2022年的年报致辞中均以传说及历史人物故事,引经据典融入到公司发展情况中。

“传说三千年前,在遥远的以拉山谷,有个名叫大卫的年轻牧羊人,为了保卫家园,勇敢地站出来迎战敌军勇士——训练有素、装备精良的巨人歌利亚。靠着对脚下这片土地的了解,靠着轻灵敏捷的战术,巧用投石绳、甩出鹅卵石,击中歌利亚的脑袋,趁巨人倒地时迅速取下其首级。侵略者阵脚大乱,溃败而去。”

借此故事,庄广强将2021年遇到的困难比喻为“巨人的挑战”,而常熟银行则如大卫般勇敢、机敏。

在2022年报中,董事长致辞还特意拟定了标题“龙场悟道”,此次引入的人物乃是中国历史知名人物王阳明,开篇即为“1508 年,王阳明跋涉千里,来到地图的尽头——贵州龙场。经历了四十廷杖的伤痛屈辱,熬过了诏狱铁窗的凄寒苦冷,又被贬至瘴疠蛮荒之地。初到龙场,王阳明衣食无着、语言不通,住阴暗潮湿的山洞,躺冰冷坚硬的石棺,人生从云端跌落谷底。在一个大雨滂沱、雷电交加的夏夜,王阳明冲破迷雾、灵光乍现,‘圣人之道,吾性自足,向之求理于事物者误也。’自此阳明心学横空出世。”

整篇致辞以“心即理,吾性自足”、“事上练,知行合一”、“致良知,烛照四方”三个方面融入银行业务开展情况。

通篇读来,都会如唐长老般发出赞叹“真是阳春白雪,浩气冲霄”。

2023年,刚由董事会选举出的薛文继任董事长一职,不过在2023年年报发布时,由于其任职资格尚在核准中,故董事长致辞签名处仅显示为党委书记。

《全球财说》发现2023年的致辞中仍然保留了阳春白雪的风格,但又与庄广强风格截然不同。

该篇致辞的标题为“生生不息日日新”,开篇借助了去年热播电视剧《繁花》,“过去一年,繁花开了又谢,季节寒了又暖,无数个宝总与爷叔的人生,在这冬去春来中起起伏伏。”论述也是通古论今,四字词语比比皆是。

当然致辞可以阳春白雪,但业务却要下里巴人才更接地气。

信用卡不良率上升

说常熟银行是农商行中的佼佼者的确不为过。

在当前息差下行背景下,常熟银行实现了营业收入和净利润两位数的双增长,2023年该行实现营业收入98.70亿元,同比增加10.62亿元,增幅12.05%。实现归属于上市公司股东的净利润32.82亿元,同比增5.38亿元,增幅19.60%。总资产收益率(ROA)1.13%,同比提升 0.03 个百分点;加权平均净资产收益率(ROE)13.69%,同比提升 0.63 个百分点。

2023年该行利息收入方面规模因素还能压住利息下行因素影响,实现了利息收入的增长,其中贷款和垫款利息收入同比增长了11.44%,再进一步看,是公司贷款和垫款利息收入增长更多,同比增长15.57%。

常熟银行年报中没有披露规模因素和利率因素变动影响,但《全球财说》分析认为,当前该行利息收入增长还是靠规模因素拉动,毕竟2023年该行发放贷款及垫款平均收益率同比下行,从上年的6.09%将至2023年的5.81%。贷款总额增幅较大,同比增长了15%。

在截至3月27日已发布年报的几家银行中,平安银行贷款总额增幅不到3%,招商银行贷款总额增幅不到8%,中信银行贷款总额增幅不到7%。当然这三家银行体量和常熟银行不是同一水平。

虽然其非利息收入也在增长,但手续费及佣金收入是下降的,2023年手续费及佣金净收入同比大降82.84%,主要是手续费及佣金收入在大幅下降的同时,支出也在大幅上升。造成手续费及佣金收入下降的是理财业务收入和银行卡业务,理财业务收入同比下降了62.83%,银行卡业务收入同比下降了88.1%。

该行没有解释银行卡业务收入下降原因,不过《全球财说》分析认为大概率是信用卡业务收入下降,在各类贷款中,住房抵押贷款和信用卡贷款余额在下降,其中又以信用卡降幅最大,同比下降25.25%。

信用卡收入下降或已成为行业普遍现象,不过常熟银行信用卡降幅算不算突出,因为目前披露银行数量还偏少,尚无法确认,在常熟银行自身贷款中,信用卡不良率上升,且是各类贷款中不良率最高的一个,为1.4%,较上年增加了0.78个百分点。

存款方面,整体增长,同比增长16.16%,从存款结构看,趋势和行业相同,活期存款下降,定期存款增长,且该行定期存款增幅较大,其中企业定期存款同比增长15.97%,储蓄定期存款同比增长30.09%。该行存款以常熟地区为主,由此也可看出该行在常熟地区至少是得到当地人的认可的。

由于收入的整体增长,该行目前还没有像平安银行一样到压缩费用减少开支的地步,该行业务管理费同比还在增长,同比增长了7.09%,其中员工费用同比增长 10.71%。

资产质量方面,目前数据还比较优质,2023年末该行贷款不良率 0.75%,较年初下降 0.06 个百分点。拨备覆盖率 537.88%,较年初提升 1.11 个百分点。

需要注意的是,该行2023年关注类、次级类、损失类贷款余额在上升,关注类、次级类、可疑类贷款迁徙率也在上升,重组和逾期贷款也在同步上升,地主家的余粮再多,也要注意控制拨备的消耗。

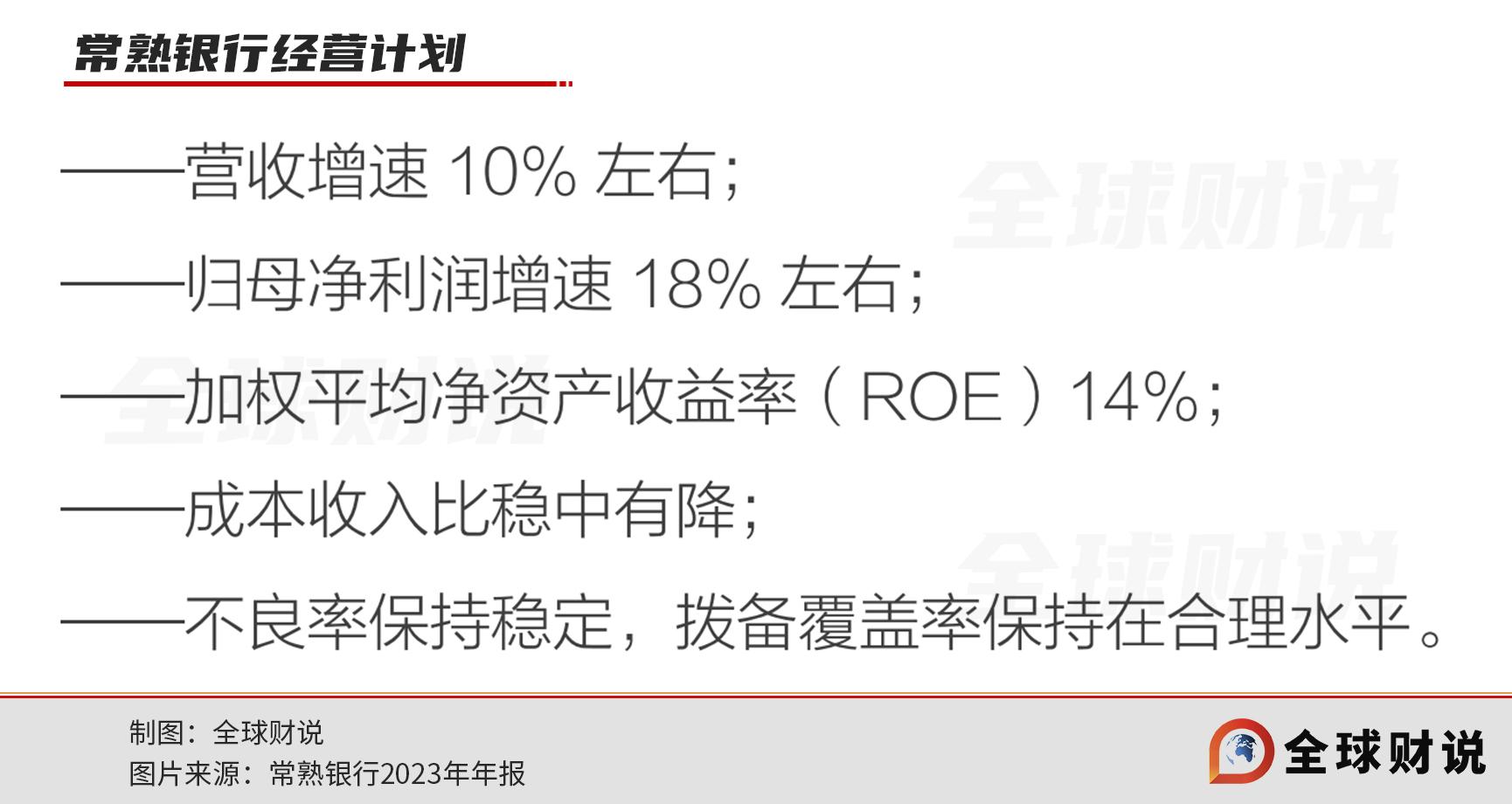

对于2024年该行制定了经营计划,没超预期但也乐观。

2023年该行董监高层面发生了重大变动,有4名独董和2名外部监事因为任期届满发生调整,董事长和两名副行长因为工作调动离任,5名董事和2名监事因为换届而离任。

新一任的领导班子面对的银行基础还是不错的,薛文年报致辞中提到:“2023 年,常熟银行完成了新老班子的交替,打造百年常银、实现基业常青的接力棒,传递到我们手上。一代人有一代人的使命,一代人有一代人的长征。能不能在高平台上保持良好发展势头,推动全行高质量发展迈上新台阶,是对接棒人的现实考验。伟大是熬出来的,面对更加复杂的金融环境和更加迫切的改革要求,我们将深植农村金融这片沃土,薪火相传、接续奋斗,熬过寒冬、迎接曙光,在变革中破浪,在竞争中领跑,成为时代的强者。”

“桐花万里丹山路,飞燕清音天籁声。”薛文在最后表达了对未来的美好期望。

评论