文|深瞳商业 河马君

编辑|楚青舟

“老铁们牛哇!”——当快手在3月20日发布2023全年财报时,这是许多人的第一反应。

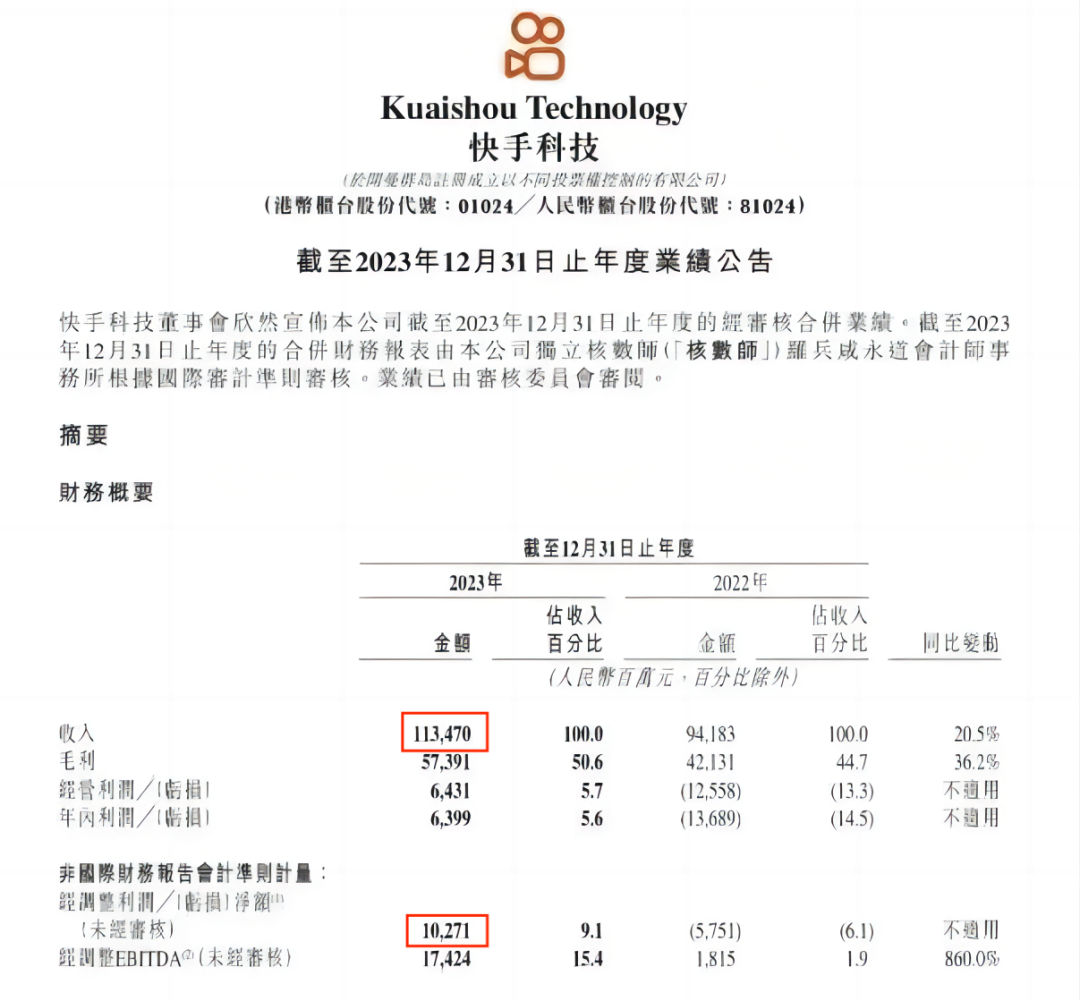

财报显示,快手2023年总收入达1134.7亿元,同比增长20.5%;全年经调整净利润和期内利润均实现扭亏为盈,超越市场一致预期。

舆论普遍关注到财报的两个亮点:

一是经调整净利润达102.7亿,首次跨过100亿大关;

二是快手全年电商GMV达1.18万亿,成为淘宝、京东、拼多多和抖音之后,第五个进入“万亿俱乐部”的电商平台。

万亿GMV,千亿营收,百亿净利润,如果单看数据,快手确实已经是电商的大玩家了。

可奇怪的是,资本市场对此并不太激动。H股的快手股价除在21日因为回购上扬以外,其后随着大盘走出了一条下行线。

无独有偶,据英国《金融时报》报道,小红书也于2023年实现扭亏为盈,净利润达5亿美元,不过该媒体也同时指出,小红书的IPO前景依然不明朗。

昔日的“二线巨头”纷纷跨越盈亏线,这当然是好消息。

在这个大周期里,缩表和追求盈利是所有企业绕不开的核心策略,只是对于“上岸”的快手们而言,欣喜过后会发现,岸上的任务依然艰巨。

这或许也是市场反响平平的原因,资本在等待着业务更好证明自己有能力造出当年画的那个饼。

讲着电商GMV的故事,赚着贴片广告的钱,不独快手如此,隔壁小红书等也一样靠广告业务支撑收入。

至少目前看来,“老铁们消费牛X”依然是卖未来的预期。未来老铁们能够带着快手来到多高的位置,快手能否真正坐上电商大玩家的牌桌,都需要更多的证明。

一、盈利,但不是想象中的那种盈利

有个很有趣的问题:

人们一般都会将“商业闭环”和盈利联系在一起,那现在对于快手来说,盈利已经实现,商业模式是否真正实现了预期中的“闭环”呢?

快手的盈利增长之所以“超越普遍预期”,原因是很复杂的。其一,快手这个“万、千、百”的好数据中,百亿盈利明显受益于带宽成本下降和达人佣金比例调整,在达成100亿这个带点特殊的数字时,还应该考虑资产出售的影响。

这当然不是说快手“优化数据”有什么问题,所有还在烧投资的大厂都在迫切追求越过盈亏线,活下去,快手做得算好。

可问题是,如果上岸的姿势是狼狈的,此后的行动或多或少会受到影响。其二,快手是可以作为“降本增效”的正面典型,求职者口中最“抠门”的大厂估计也抛不开快手。

它不仅狠抓流程严控常规开支,对于互联网企业一向慷慨的薪酬和股权,也要求控制在“理性区间”。

雇员福利自然也很不“谷歌”,2023Q3,快手的雇员福利支出下降17.6%,员工的反应可想而知,不过快手的营销及销售费用也大幅下降,确实做到了全业务流缩减开支,算是“向管理要效益”。

在这个企业纷纷大喊“降本”的时代,不断上演着“裁员裁到动脉”的闹剧,更有万科那样一边高喊“活下去”一边变本加厉激进扩张的心口不一,快手的“真降本”反而显得难能可贵。

压缩销售费用的同时,用户规模的增长没有受到太大影响,四季度MAU达到7亿,全年有超过1.38亿用户首次在快手发布视频,数据算是亮眼。毕竟“降本增效”说起来容易做来难。其三,电商业务有惊喜,但还未能成为中流砥柱。

快手2023年线上营销服务(广告)营收为603.0亿元,占营收的比例为53.1%;直播营收390.5亿元,占比34.4%;其他服务(含电商)营收141亿元,占比12.5%。

也就是说,被广泛惊叹的电商GMV破万亿当然是成功,但它还远不是快手的主流业务。

二、红利消散,快手如何坐稳牌桌?

1.18万亿元GMV,快手在各种意义上都已经坐在牌桌旁了,业务上也实行典型的错位竞争策略,面对淘宝、京东、拼多多时,它总是强调自己的短视频属性,利用更好的流量环境获取竞争优势。

错位竞争是成立的,可“短视频+”的赛道已经有一个抖音。

“赛道老二”始终都没有那么好做……甚至国家层面也会更重视字节跳动的价值。这个对手掌握了自己几乎全部的技能,吓人的是,增长也不比自己慢,这该怎么打呢?

而且,就在3月26日,媒体报道近日“抖音商城版”App上线,这是抖音电商首次在抖音App之外推出的综合性独立电商平台。

(快手直播带货界面)

而直播带货,这个新消费场景的红利正在渐渐消散。

当人们越来越习惯于短视频填满了生活的间隙,视频电商消费也就越来越趋于理性。所有人都知道它不会永远维持爆炸式的高增长,可现在人们开始意识到,天花板可能比我们想象的要近。

快手董事长程一笑依然表示:“通过供给的丰富和持续的生态建设,相信未来商城业务能持续超大盘增长,GMV占比将不断创新高。”

这也让人很好奇,快手到底准备怎么干?

目前能够看到几个很有意思的方向:

首先,长期在巨头阴影下生活,快手深谙“差异化”的重要性,比如它在本地生活业务上就比许多巨头都走得远。

2022年9月,快手才组建本地生活服务事业部,将此业务重要性拉升至一级。

而2023年第四季度,快手本地生活GMV同比增长超25倍,日均支付用户数同比增长近40倍——这里有疫情前后的特殊因素,但重要的是,在美团、阿里等传统巨头打得一片狼藉的战场,快手依然看到了增长可能性,并且真的兑现了,谁看了不夸一句“有点东西”呢?

(飞瓜数据《快手本地生活洞察报告》)

另外说一句,快手理想家的房产业务,在2023年Q4刷出了160亿销售额。在房企普遍陷入困境的时候,线上业务可能解决不了根本问题,却不失为一种有效尝试。

要知道,碧桂园2023年的销售额也才1742.8亿,如果抖音、快手、小红书真能完善线上卖房的业态,那么房产去库存并回笼资金,线上平台找到新增长点,肯定是逆境中的双赢。

其次,快手目前是国内主流内容平台中,唯一仍然主打“下沉定位”的。

当年并称的“小抖快”中,抖音和字节系已经飞升一线巨头,而小红书的客户画像无比清晰:城市、女性、年轻、向往中产生活。

只有快手,不是以“上位”姿态走向农村,这也让它可以平滑地从“三农”等非典型互联网话题中吸收流量。

2023年,1.35亿人第一次在快手发布作品,这个增量多少有些惊人,短视频赛道的增量除了平台间的流动,还是要向“下”去寻找,后者对快手是优势,因为它还从未离开过“互联网鄙视链的底端”。

平台各有各的风格,小红书有“种草”和“搜索替代”,B站主打年轻和社区素质,而快手看到了“继续向下”的价值。

多位快手用户向深瞳商业反馈,在浏览器端流量引导、多平台账号关联登录、非登录用户服务等方面,快手的“围墙”要比竞品矮一些。这和它的目标用户群体不太熟悉登录操作有一些关系,换句话说,快手的基因多了一个“无障碍使用”的观念,这让它在下沉市场始终显得与人更亲近。

相比之下,反倒是程一笑说的“半年内大语言模型达到GPT4.0综合水平”,显得有点“虚”。

先不说这个目标是否能达到,即使到达4.0水准,sora和Gemini也在更新,国内大语言模型同样在追赶,快手的模型似乎并不成什么独特优势,只是避免掉队而已。

三、“内容驱动”的落实,会是快手的长期问题

但本地生活也好,下沉内容电商也罢,其根基都还要回到“内容”上来。恰恰在这里,快手有需要解决的关键性、长期性问题。

看快手的官方宣传,会发现用词一直都是“坚持内容驱动”——这当然也没什么毛病,可是当下整个短视频赛道都面临着同一个问题,即扩张主要依靠的是“短视频+算法推广”的形式,而不是狭义上的内容驱动。

快手一直以来被诟病的是“内容质量不高”,因为大量真草根的存在,快手会出现一些匪夷所思的表演。

拼酒把自己拼死的网红、吃玻璃博关注的农村待业青年、对着镜头土味撩妹的中老年大叔……

他们有错吗?我认为谈不上,无论是记录生活还是想要成为“网红”,本身都没有错,“低俗与高雅”也不是非此即彼的问题。

可是,类似直播喝酒“炸雷子”而猝死,毕竟对快手平台会形成巨大的舆论压力。下沉市场“好脏好乱好快活”,吃蒜的群众比喝咖啡的白领更有活力也更真诚,但他们花式“作”起来的时候,压力也是真的大。

所以快手模式是“内容驱动”吗?

只能说驱了,又没有完全驱动……

本质上,快手模式利用的依然是“新形式、新载体”的冲击力,将数以亿计的“老铁们”拉入到互联网世界,本身就是一个动能巨大的行为。

而现在快手要考虑的是,直播吃玻璃、PK对着吼、我为大家唱首歌这样的“内容”,肯定是不够驱动万亿体量大船的。而知识类、时尚类的直播虽然增长迅速,却很难成为快手的优势领域。

包括目前大火的短剧,它虽然给了快手意想不到的惊喜,但从根本上说,短剧能炸裂出圈,还是“突袭”了长视频的高成本和僵化的制作模式。

无论是重生80年代当后妈,还是怒斥玛丽苏/杰克苏套路,(至少目前)还没显示出从影视剧长期切下大蛋糕的能力。

最终,快手还是需要一个提起流量的抓手。要么只能等友商突破迅速跟进,要么从自身的优势版块(比如万粉创作者人均年收入超3万的三农主题和村播)想想办法,落实好“内容驱动”,将是快手要面临的长期问题。

快手从很久前就开始说,要做一个开放、包容、高质量的内容社区。现在“开放包容”确实是做到了,内容质量却依然有很大的提升空间。

变成B站是不可能的,小红书也有自己的护城河,一条属于快手自己的路,还等着它去开拓。

评论