文|侃见财经

白热化,是当下新能源市场的真实写照。

在竞争激烈的市场环境下,亏损加剧已经成为一众新能源车企的常态,例如三大造车新势力中的蔚来和小鹏汽车,2023年就分别亏损了211.5亿和103.8亿,同比2022年分别下滑了45.25%和13.53%。

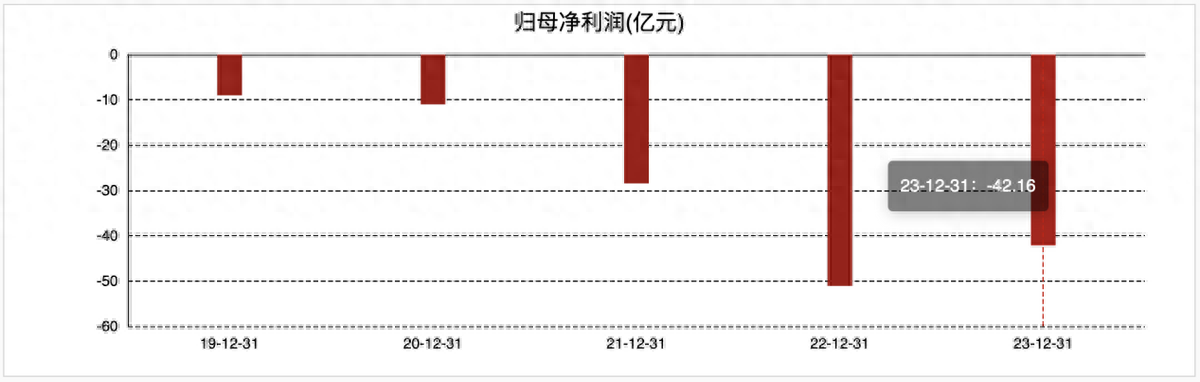

不过,零跑汽车并不在上述车企之列。3月25日,零跑汽车披露了2023年的财务报告,去年全年营收约167.5亿元,同比增长35.2%,净利润为亏损42.16亿元,虽然依然在亏损,但同比2022年净亏损51.09亿元明显收窄。

值得一提的是,2023年零跑汽车还首度实现毛利率转正,为0.5%;经营现金流也首次年度转正,约为10.8亿元。

对于零跑汽车,其实侃见财经此前已经进行过多次的分析,作为一家主打性价比的车企,相比“蔚小理”并没有太大的优势。

在行业竞争加剧、价格战硝烟四起的大背景下,按理来说零跑汽车应该会受到巨大的冲击,但为何其2023年的业绩却是不跌反涨,如今甚至有了要开始盈利的势头?越来越“能打”的零跑汽车,到底做对了什么?

毛利转正背后

对于零跑汽车而言,其毛利率之所以能实现转正,无非两个原因——开源和节流。

先说开源方面,2023年的零跑汽车不但车卖多了,更重要的是——卖得更贵了。根据数据显示,2023年零跑汽车共交付144155辆,同比增长29.7%。其中,C系列车型占比超过73%。细分到车型上,零跑C11以全年交付量达到了80708辆,较2022年的44,371辆增加81.9%;零跑C01交付量为24,993辆,较2022年的4,815辆增加419.1%。

相比于“蔚小理”,零跑汽车一直以性价比著称,此前零跑汽车主要的跑量车型是零跑T03——售价几万元的微型车。

具体数据方面,2021年零跑T03的交付量占比高达89.5%,而在2020年零跑T03的交付量占比更是达到了90.1%。由于大部分的销量都来自低端车型,这也导致了零跑汽车的毛利率明显过低,2020、2021年的毛利率分别为-50.6%、-44.3%。

不过,随着最近两年C系列的发力,零跑汽车的产品结构有了明显的优化,如今更是摆脱了T03的桎梏。2023年,零跑T03交付量为38,454辆,较2022年的61,919辆减少37.9%,很显然,如今的零跑T03的重要性在不断下降。

再说节流方面。作为国内为数不多走全域自研方向的车企,2023年零跑汽车通过全域自研将成本进一步拉低。根据零跑汽车高管的摆台,过去18个月零跑汽车的成本下降幅度远快于产品售价下降幅度,其中,技术降本力度更是达到了40%。目前零跑汽车在售的三款主力车型T03、C01和C11可以在不降低功能配置的情况下,将成本压缩三分之一。

据媒体报道,零跑汽车完成了智能电动六大核心模块的开发,包括:“四叶草”中央集成式电子电气架构;无电池包无模组CTC2.0电池;中高压兼容的油冷电驱、8295芯片加持的智能座舱、城市/高速皆可用的智能驾驶、自研全球化整车架构。

虽然技术另想,但从费用支出来看,相比于“蔚小理”零跑汽车的费用支出却明显偏低。根据财报显示,2023年零跑汽车的销售开支为17.95亿,研发支出为19.2亿,以“蔚小理”三家中实力偏弱的小鹏汽车来对比,2023年小鹏汽车的销售开支为65.59亿,研发支出为52.77亿,小鹏汽车的销售开支是零跑汽车的接近4倍,研发支出则是零跑汽车的2.5倍。

要成功“突围”了?

毛利率转正,是否意味着零跑汽车要成功“突围”了?答案显然是否定的。

在披露财报的第二天,零跑汽车股价跳空上涨,盘中涨幅一度来到了12.16%,虽然收盘有所回落,但依旧上涨了5.66%。不过,在大涨过后,零跑汽车未能延续走势,3月27日下跌了8.33%,将涨幅全部“回吐”。

截至3月28日收盘,零跑汽车股价报收226.25港元/股,虽然股价有所回升,但相较于最高48.5港元/股仍接近腰斩。

为什么毛利率转正,零跑汽车的股价却还是没有太大的起色,甚至不涨反跌呢?投资者或许还是对新能源汽车市场竞争加剧感到担忧。开年以来,在比亚迪这个“价格屠夫”的推动下,车企之间打响了激烈的价格战,而这对于零跑汽车来说是不利的。

在上面的内容提到,零跑汽车主要以性价比著称,虽然现在的主力车型已经不再是T03这样的微型车,但其实无论是C01还是C11,虽然价格相比于T03更高,但本质上走的还是性价比路线,比拼的依旧还是价格。

如今,车企轮番的降价,让零跑汽车的性价比优势越来越不明显。例如,零跑C10纯电车型售价12.88万元起,增程车型13.58万元,这样的价格放在1年前还算是有优势,但如今深蓝S7、起亚EV5、宋PLUS DM-i荣耀版纷纷降价增配,零跑C10并没有太大的竞争力,而且相比长安汽车、比亚迪这样的大型车企,零跑汽车的名气和品控也要差上许多。

从销量数据来看,今年以来零跑汽车也直接遭遇了“滑铁卢”。今年1、2月,零跑汽车分别实现销量12277辆和6566辆,其中2月份虽然与去年同期相比增长105.3%;但和1月份的12277辆相比,环比减少46.5%。

从销量来看,不可否认,目前零跑汽车已经受到了价格战的冲击。或许是感受到了压力,所以今年零跑汽车也开始布局国外市场。在披露财报的同时,零跑汽车高管也表示中国和海外市场是需求完全不同的市场,但是汽车企业是一个全球化的产业,车企必须全球化才能生存,零跑将要同时聚焦在中国和海外市场。

不过,相比于国内蓬勃发展的新能源汽车市场,国外新能源汽车市场的发展速度并没有那么快,而且不同国家质检的需求也有很大的不同,尤其是欧洲市场。零跑汽车想要借助外国市场稳住销量,显然并没有想象中那么容易。

评论