文|拾盐士 多面金融工作组

日前,“零售之王”招商银行披露2023年度成绩单,其中有几个关键数据备受业内关注。

去年,招商银行营业收入微跌1.6%。拾盐士注意到,具有高股息、高分红特质的招商银行已经在业绩快报公布前走出来“10连阳”。在未公布财报时,市场和投资者已然对招商银行的业绩抱有良好期待。然而,万众期待之下,其营收却迎来14年来的首次负增长。

而营收轻微下滑,主要与招商银行去年非息收入下滑、净息差承压等因素息息相关。此外,2023年以来,招商银行高管变动也十分频繁,密集调整下的高管团队亦呈现出“年轻化”趋势。

营收十四年来首次负增长,利息收入承压,非息收入连续下滑

近年来,受LPR(贷款市场报价利率)持续下调等多方面因素影响,银行业普遍业绩承压,即使是一直以来在盈利方面遥遥领先的股份制银行也不好过。一直稳坐股份制银行“头把交椅”的招商银行也于2023年迎来了负增长。

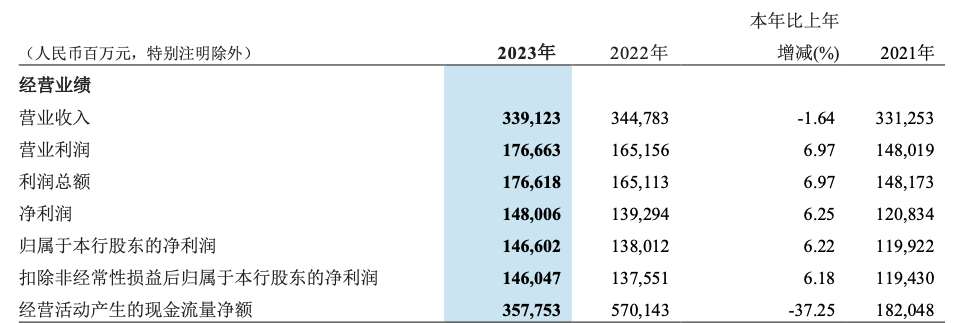

2023年,招行实现营收3391.23亿元,同比下降1.64%;净利润1466.02亿元,同比增长6.22%。且2023年一季度、三季度、四季度的单季营业收入分别出现1.47%、4.58%、1.38%的同比负增长。

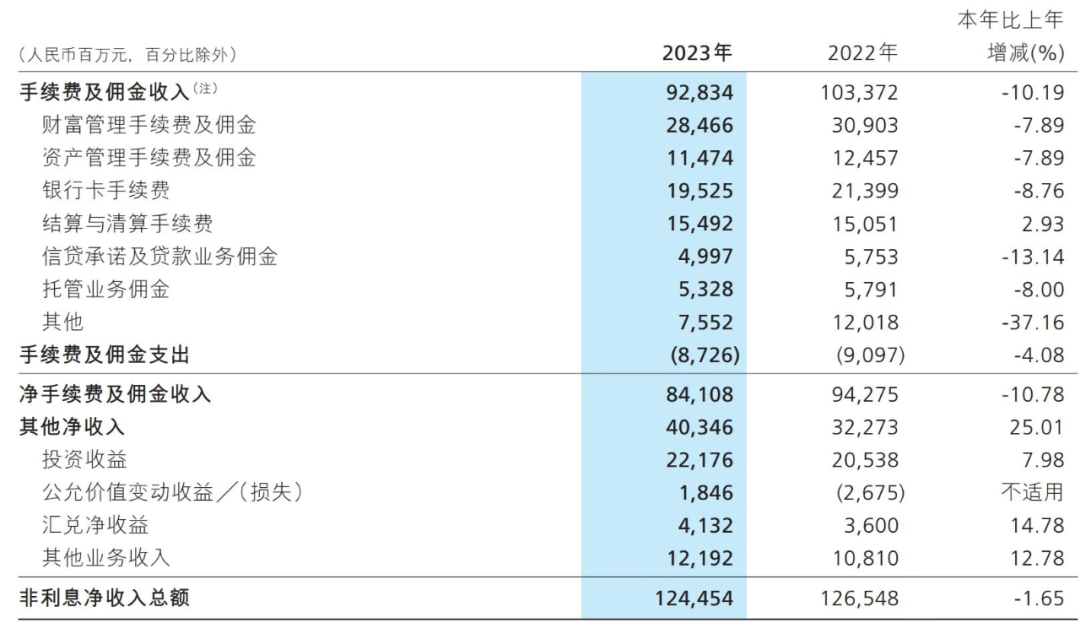

截图自招行财报

而营业收入下滑,与招商银行利息、非息收入均出现下滑有关。财报显示,去年招商银行实现净利息收入2146.69亿元,同比下降1.63%;实现非利息净收入1244.54亿元,同比下降1.65%。

值得注意的是,这也是招商银行继去年非利息收入下滑0.62%后,连续两年非利息收入负增长。

招商银行行长王良曾在22年业绩会上称,2023年的挑战是营业收入。而营业收入的挑战主要在于重定价带来的息差收窄,导致净息收入增长出现缺口。据王良预测,要弥补2023年营业收入的缺口,一是靠业务增量,二要靠非息业务。

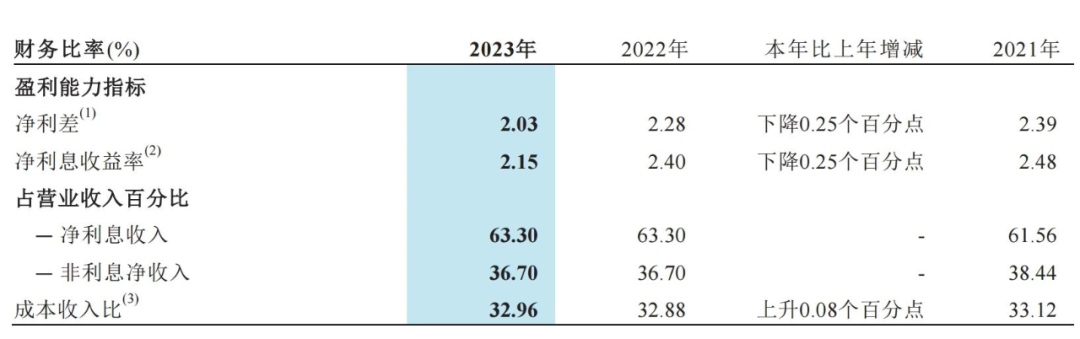

净息差下降在财报中有所体现,去年,招商银行净利差、净利息收益率分别为2.03%、2.15%,同比均下降25个基点。

对于息差的下降,招行在年报中解释称,在资产端,LPR持续下调,有效信贷需求不足,导致新发放贷款定价下行,带动贷款平均收益率同比下降。另外,居民消费及购房的意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。而在负债端,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

在负债端,企业资金活化不足,结算资金等低成本对公活期存款增长受限;加之资本市场扰动,居民投资向定期储蓄转化,存款活期占比下降,负债成本率有所上升。因此,佣金及手续费收入仍未恢复增长是招商银行营收面临的另一大压力。

年报显示,2023年招商银行净手续费及佣金收入841亿元,同比下降10.78%。其中,银行卡手续费收入195.25亿元,同比下降8.76% ,托管佣金收入则同比下降8%。

不过,净息差收窄是2023年银行业普遍性趋势,所以招行的净息差收窄是在市场的预期之中。

减收增利全靠“降本增效”?信用减值损失大幅减少,反向讨薪4329万

看完收入基本面可以发现,2023年招商银行在利息和非利息两块业务收入上均承压。那么该行在营收下滑56亿元的背景下,利润反而增长了87亿元,是怎么做到的呢?

细看年报可知,招商银行“减收增利”大概有两个原因,其一是招行2023年信用减值,其二则是在“降本增效”方面下了大功夫。

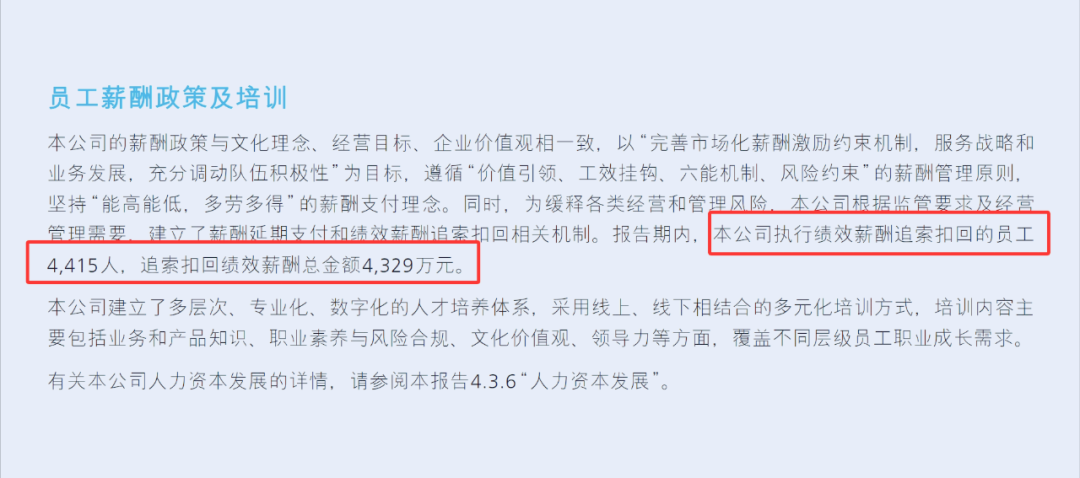

具体来看,继2022年追索扣回5824万元绩效薪酬后,招商银行2023年再次向员工追薪4329万元,执行绩效薪酬追索扣回的员工共计4415人。

按照上述数据计算,2023年相当于人均被追索扣回9805.21元。而招商银行2022年共计2876名员工被追索扣回绩效薪酬,相当于人均退薪2.03万元。两者对比,招商银行2023年度追薪金额减少25.67%,但被追薪的员工增加了53.51%。

但是薪酬的追回,其实并未对招行的业绩产生太多实质性影响。真正挤出利润的反而是信用减值损失科目。该项数据从2022年的567.51亿元减少至2023年的412.78亿元,不仅同比下滑了27.26%,更是直接节省了154.73亿元营业支出。

除了贷款信用减值损失同比增加14.7亿元 ,招商银行金融投资、应收同业、表外预期信用减值损失合计较上年减少136.21亿元,其他信用减值损失则同比减少33.3亿元。

而在信用减值损失大幅减少的同时,招商银行去年的不良率、新生成不良贷款均有所放缓,也没有拖业绩的后腿。

最近一段时间,房地产领域风险再次受到市场高度关注。年报显示,招商银行去年房地产贷款不良率出现爬升迹象,从2022年的162.48亿元增长171.83亿元。不良率也从4.08%上涨至5.26%;与房地产相关的实有及或有信贷、自营债券、非标投资等承担信用风险的业务余额合计3989.6亿元,较上年底下降13.89%。

尽管招行的房地厂贷不良规模显著上升,但是从整体而言,不良率和全新不良贷款均有所放缓。

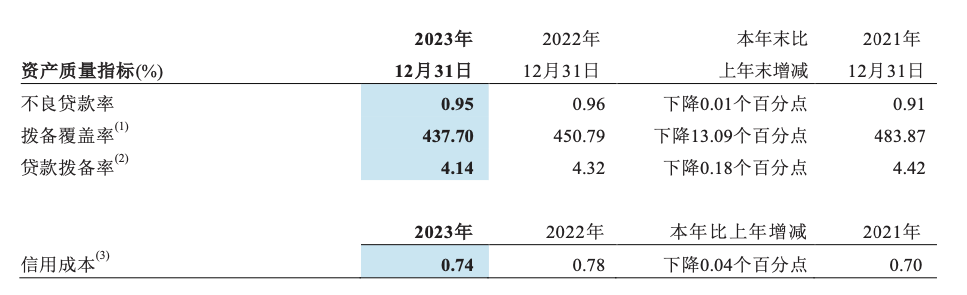

截至去年底,该行不良贷款余额615.7亿元,仅仅增加35.7亿元;不良贷款率0.95%,同比下降0.01个百分点;全年新生成不良贷款609.9亿元,同比减少19.78亿元 ;不良贷款生成率为1.03%,同比下降0.12个 百分点。

在拨备方面,拨备调整也释放了部分利润。截至去年底,集团口径下,该行拨备覆盖率为437.7%,较上年底下降13.09个百分点;贷款拨备率4.14%,较上年末下降0.18个百分点。

可见,招行去年的利润增长基本就是靠表外业务减少计提释放出的利润。

私人银行资产数据被淡化,大财富管理业务“拖后腿”

行长王良在2022年业绩会上提及,弥补2023年营业收入的缺口,一靠业务增量,二是要靠非息业务,其中的非息业务不如人意。

探究招行非息业务下降的原因,财富管理手续费及佣金收入同比下降或成关键。

财富管理业务一向是招行的强项,不过2023年财富管理业务板块业绩延续2022年下跌态势,下降虽在意料之中,但下降态势之猛或仍超出市场预期。

2023年,招行大财富管理收入452.68亿元,同比下降7.9%。其中,财富管理手续费及佣金收入284.66亿元,同比下降7.89%;资产管理手续费及佣金收入114.74亿元,同比下降7.89%;托管业务佣金收入53.28亿元,同比下降8.00%;银行卡手续费收入195.25亿元,同比下降8.76%;结算与清算手续费收入154.92亿元,同比增长2.93%。

在招商银行财富管理手续费及佣金收入中,代理保险收入135.85亿元,同比增长9.33%;代销理财收入54.24亿元,同比下降18.37%;代理基金收入51.79亿元,同比下降21.52%;代理信托计划收入32.06亿元,同比下降19.43%;代理证券交易收入7.31亿元,同比下降19.05%。

根据上述数据可以看出,2023年的大财富管理业务是招商银行全年经营中的一大“败笔”,或是拖累全年收入下降的最大“元凶”。

此前,招行提出要“做大轻资本业务”,而财富管理业务正是其做大轻资本业务的核心。招商银行也提出了大财富管理战略,财富管理业务肩负着招商银行第二增长点的使命。

不过财富管理业务收入下降,并没有让招商银行改变增加非利息收入的发展战略。

为此,招行年报中提出,2024年,财富管理客群扩面和挖潜并重,加大产品创新力度,挖掘重点客户的资产配置潜力,密切关注权益市场回暖机遇,优化保险、基金、理财等产品结构,量价并举,提升财富管理手续费及佣金收入贡献。

但有业内人士指出,大财富管理作为金融业的尖端领域,其门槛之高不言而喻。不仅需要银行具备极强的投资管理能力,还需要具备该领域市场和高净值客户的抓手,招商银行要想顺利推新这“第二增长点”,需要接受严峻的市场考验。

值得注意的是,招行的金葵花客户和私人银行客户的数目和资产数据,一直颇受关注。

一般来说,在招商银行,日均资产小于50万元的是一般客户;日均资产大于50万,但不足1000万的是金葵花客户;日均资产大于1000万则是私人银行客户。

到2023年末,招商零售客户1.97亿,增长7.07%。金葵花及以上客户464.万户,增长12%。存款达到10.8万亿元,约占招行存款总额的80%。管理零售客户总资产余额13.32万亿,增长9.88%。其中管理金葵花及以上客户总资产余额10.82万亿,增长9.66%。

不过,招商银行没有披露2023年私人银行资产数据,仅仅披露了客户数,为14.88万,增长了10.42%。

而2022年年报里,该项数据则详细得多。不过根据此前的数据可以大概推算,2023年三季度报中,招行披露私人银行客户户均资产为2813万元。

如果拿这个数据乘以招行2023年年报中披露的私人银行客户户数14.88万户,得出的数据接近4.2万亿,约占招行存款总额的30%。可以说,招行拥有的客户数目,管理私人银行客户资产规模,在同行中是遥遥领先的。

一直以来,招行被誉为“零售之王”,也是股份制银行中最早认识到非利息收入业务的重要性,足以见得招行在这一领域的领先实力。然而,如今招商银行也迎来了营收下滑、净息差持续下滑、大财富管理收入下降等切实挑战。2024年,招商银行能否在新管理班子的带领之下,在变幻莫测的市场环境中稳健发展,有待持续关注。

评论