界面新闻记者 |

3月29日晚间,汉王科技(002362.SZ)发布2023年年报,虽然增加了市场费用,也加大研发投入,但净利润再度亏超过亿元,已连续两年亏损。

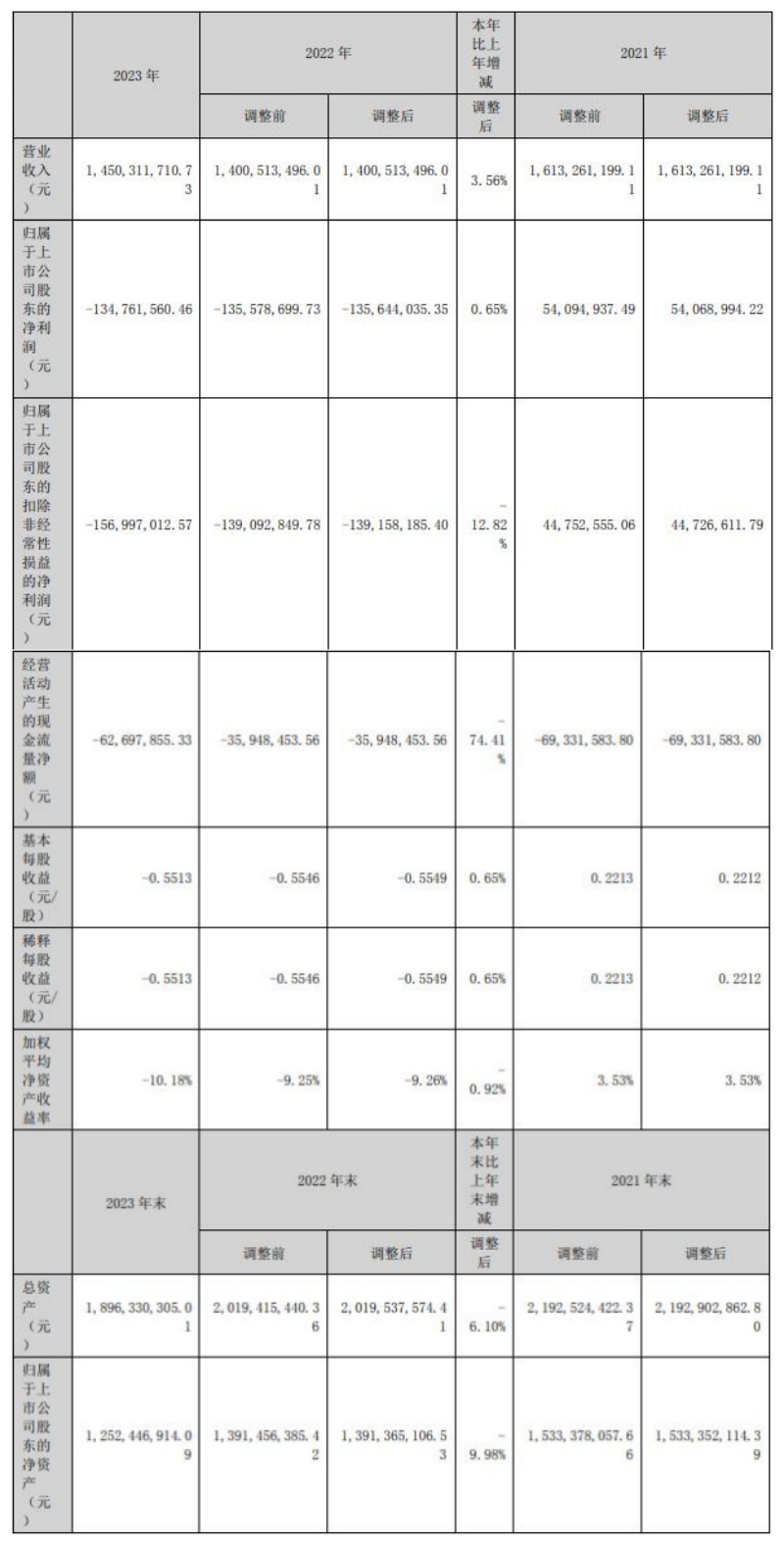

2023年度,汉王科技的营业总收入为14.50亿元,同比增长3.56%,但仍然低于2021年度营业收入金额;归属于上市公司股东的净利润为亏损1.35亿元,亏损额跟上年一样均超亿元,同比减亏仅0.65%;其中,归属于上市公司股东的扣非后净利润为亏损1.57亿元,同比亏损扩大12.82%。汉王科技拟在2023年度不派发现金红利,不送红股,不以公积金转增股本。

值得一提的是,2022年度汉王科技的归属于上市公司股东的净利润亏损1.36亿元。2022年和2023年两个年度亏损规模相差不大,两年合计亏损2.71亿元。

到2023年,汉王科技经营活动产生的现金流量连续三年净流出。其中,2023年度经营活动产生的现金流量净额为-6269.79万元,此前的2021年度和2022年度,经营活动产生的现金流量净额分别为-6933.16万元和-3594.85万元。不但净利润连续亏损,现金也在持续外流。

近三年来,汉王科技的归属于上市公司股东的净资产也是连续下降的状态。2021年至2023年各年末,该项金额分别为15.33亿元、13.91亿元和12.52亿元。另外,截至2023年年末,汉王科技合并报表的累计未分配利润为-4.71亿元,仍保持着多年以来的负数。

汉王科技主营业务处于人工智能的感知智能和认知智能领域,未来5年的发展战略是以人工智能技术推动各领域数字化、智能化发展,以“人工智能技术平台+行业数字化赛道”满足TO B领域的数字化需求,以“人工智能技术+智能化终端产品”满足TO C场景的智能化需要,做数字经济领域关键技术、产品及服务的提供商。

2023年度,汉王科技发布了汉王天地大模型,已应用在其智能办公本、智能电纸学习本系列产品的部分功能模块中,实现话稿整理、会议纪要生成、智能判题等功能;汉王科技还自研古汉语大模型,构建了包括古籍句读、文言文转白话文、信息抽取、古籍档案智能著录等AI工具。

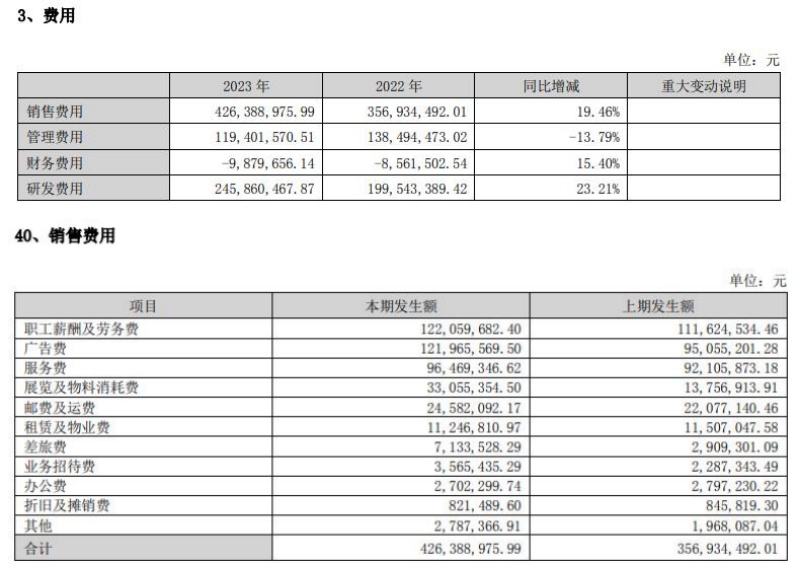

年报披露,2023年是汉王品牌30周年。汉王科技通过品牌周年庆活动、春秋两季新品发布会、权威论坛、重要展会等方式在100余个主流媒体持续高频发声。不过,这些事项都是要花钱的。2023年,汉王科技的销售费用为4.26亿元,比上年增6945.45万元,同比增长19.46%,其增幅明显大于营业收入增幅。

在2023年的销售费用当中,广告费、展览及物料消耗费、差旅费都有明显的增长。其中,广告费超过1亿,同比增长2691.04万元,增28.31%,居第二位,仅略少于第一位的职工薪酬及劳务费;展览及物料消耗费同比增长1929.84万元,增140.28%;差旅费同比增长422.42万元,增145.20%。

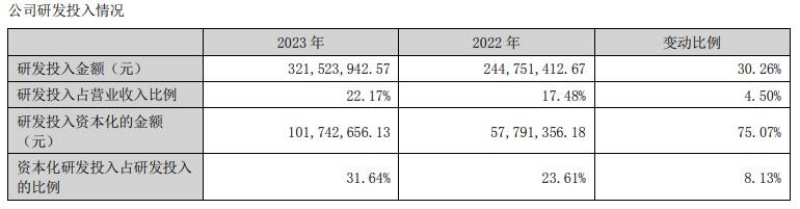

早在2023年年度业绩预告之中,汉王科技就表示,其业绩变动的主要原因包括“为扩大公司智能产品的品牌及市场影响力,市场费用支出同比增加”,以及“公司继续保持大力度、高强度的研发投入,研发费用支出同比增加”。

汉王科技在2023年的研发投入为3.22亿元,比上一年度增加7677.25万元,同比增长30.26%;研发投入占营业收入的比例也出现提升,增加4.50个百分点;其中,研发投入资本化1.02亿元,而上一年度只有0.58亿元,资本化占研发投入的比例也提升至31.64%。除了资本化之外,2023年度汉王科技的研发费用为2.46亿元,同比增长23.21%,其增幅也明显大于营业收入的增幅。

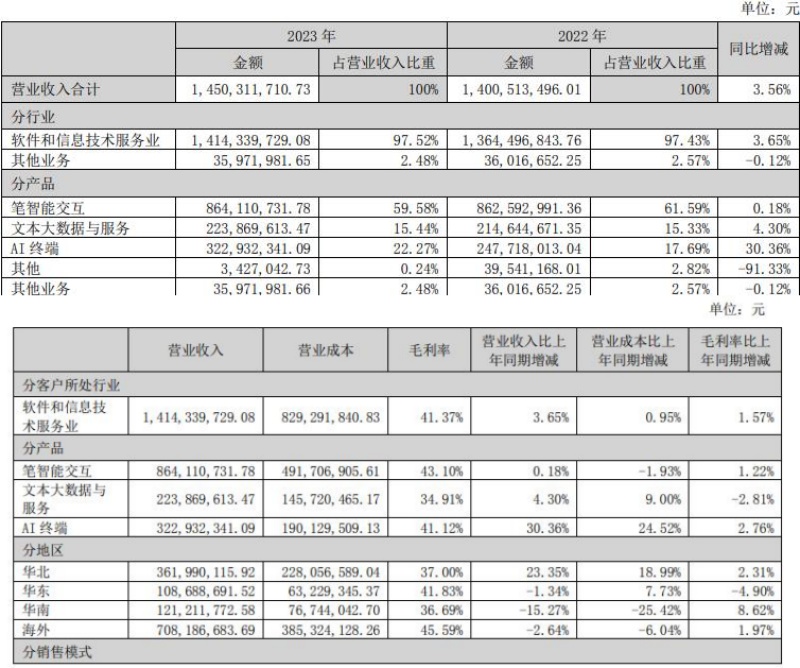

汉王科技的业务主要围绕AI技术驱动各领域数字化建设、实现低碳无纸化而展开,主要包括文本大数据业务、笔智能交互业务和AI智能终端业务。在增加市场费用与研发投入的情况下,汉王科技的各项主要业务的收入业绩表现不一。

近两年,笔智能交互业务收入在汉王科技的营业收入中占比在60%左右,是最大一项业务收入。2023年,笔智能交互业务收入8.64亿元,同比增长仅0.18%;文本大数据与服务业务收入2.24亿元,同比增长4.30%;AI终端业务收入3.23亿元,同比增长30.36%,也是增幅最大的一项业务,而且收入占比也从17.69%提升至22.27%。

2023年,汉王科技的笔智能交互业务、文本大数据与服务业务、AI终端业务的毛利率均保持稳定,分别为增加1.22个百分点、减少2.81个百分点和增加2.76个百分点。此外,2023年度,汉王科技在华北地区的收入增长比较快,增幅达23.35%,但华南地区的收入下降较多,下降15.27%。

评论