文|子弹财经 段楠楠

编辑|冯羽

截至2024年,我国首批专业养老保险公司已成立整整二十年。

在我国金融市场上,养老保险公司是专业性人身保险公司,也是唯一一类带有“养老保险”字样的持牌金融机构。各公司主营业务多为企业年金、职业年金、养老保障及其他委托管理资产。

自2004年,平安养老、太平养老先后成立,到2022年成立的国民养老,当前我国养老保险公司数量已达10家。其中泰康养老成立于2007年,在快速发展的17年里,泰康养老已在全国设立了34家分公司。

然而,泰康养老披露的2023年4季度偿付能力报告显示,2023年泰康养老总资产和保险业务收入双双上涨,净利却出现大幅亏损。子弹财经就亏损原因求证泰康养老方面,截止发稿尚未获得回复。

子弹财经还了解到,2023年泰康养老增资、发债,“补血”大动作不断。与此同时,掌舵泰康养老14年的女将李艳华卸任后,泰康创始人陈东升亲自挂帅,接掌泰康养老出任董事长一职。3月26日,金融监管总局发布相关批复称,核准陈东升泰康养老董事、董事长的任职资格。

种种举措之下,泰康养老能否破局”增收不增利”难题?

01 罕见亏损9.75亿元,“增收不增利”待破局

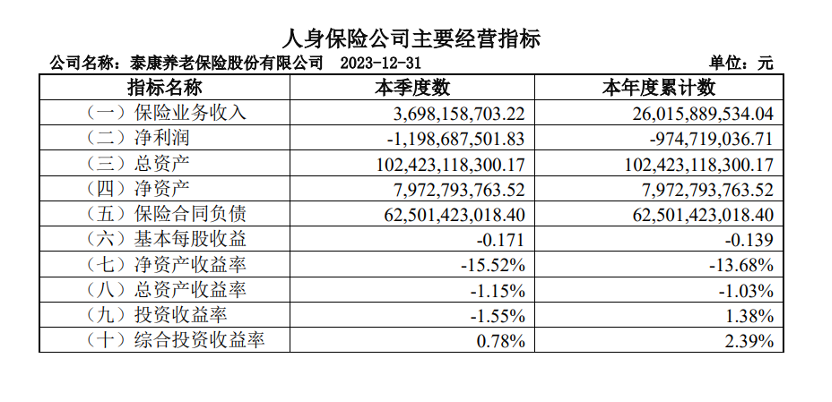

泰康养老2023年4季度偿付能力报告显示,泰康养老公司总资产1024.23亿元,首次迈入千亿大关。

保险业务稳步上涨。2023年泰康养老保险业务收入为260.16亿元,相较于2022年的218.79亿元,同比增长18.91%。

但泰康养老的净利润表现却令业界颇感意外。全年累计净利润为-9.75亿元,与2022年的1.2亿元相比,同比大幅转亏。

分季度来看,泰康养老的亏损集中第四季度。在前三个季度实现净利润分别为0.23亿元、1.10亿元、0.91亿元,而第四季度则出现亏损11.99亿元。

泰康养老在报告中并未披露亏损原因。

子弹财经从业内了解到,在利率持续下行及权益市场波动剧烈的影响下,人身险公司投资端承压,在2023年多家出现亏损的人身险公司中,投资收益表现不佳是亏损的主因。此外,新保险会计准则、新金融工具准则对于净利润产生一定的影响。

泰康养老四季度偿付能力报告显示,其四季度净资产收益率-15.52%,总投资收益率-1.15,投资收益率-1.55%。2023年投资收益率、综合投资收益率分别为1.38%、2.39%,其中投资收益率明显低于近三年平均3.73%的收益水平。

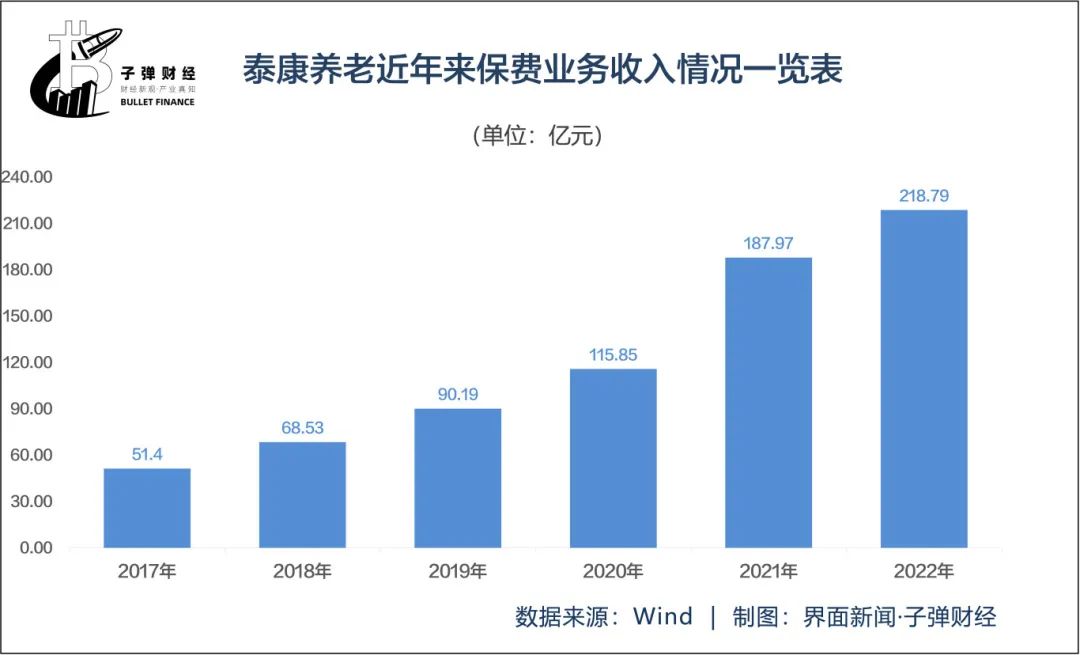

历年年报数据显示,近年泰康养老的保费规模增长速度较快。

2019年-2022年,泰康养老保险业务收入分别为90.19亿元、115.85亿元、187.97亿元、218.79亿元。

在保险业务收入中,健康险及意外险伤害险占比较高。

根据年报数据,2019年-2022年,健康险及意外险伤害险收入75.87亿元、97.43亿元、152.83亿元、177.66亿元,占当年总保险业务收入的比重分别为63.95%、63.278%、70.27%、79.10%。

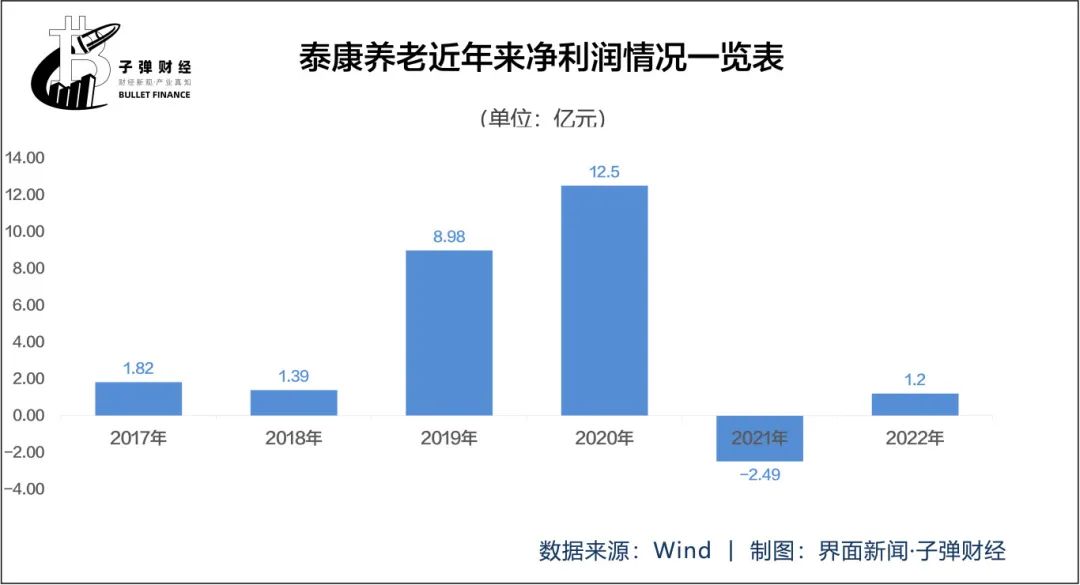

但在净利润方面,泰康养老近年来出现大幅波动。

2017年,泰康养老盈利结束微利状态,净利润首次突破1亿元达1.82亿元;2018年净利润回落至1.39亿元。2019、2020年泰康养老净利润大增,分别为8.89亿元、12.5亿元。

然而,好景不长。2021年,泰康养老盈转亏,当年实现净利润为-2.49亿元;2022年实现净利润为1.2亿元;到了2023年又转为亏损9.75亿元,可见起伏之大。

02 偿付能力低于行业均值,去年多次“补血”

泰康养老四季度偿付能力报告显示,2023年末综合偿付能力充足率为189.68%,核心偿付能力充足率为94.84%,最新一期风险综合评级为AA。

按照保险监管要求,综合偿付能力100%、核心偿付能力50%以及风险综合评级B类,是偿付能力达标的三个底线要求。

根据2024年1月国家金融监督管理总局披露的信息,保险业2023年末综合和核心偿付能力充足率分别为196.5%和127.8%。

以此标准衡量,泰康养老偿付能力虽过及格线,但并未达行业平均水平,尤其核心偿付能力充足率一项低于行业平均水平。

值得一提的是,泰康养老四季度披露的综合偿付能力充足率、核心偿付能力充足率两项指标已高于2023年年初。2023年一季度偿付能力报告显示,截止2023年一季度末,泰康养老的核心偿付能力充足率为76.35%,综合偿付能力充足率158.71%,仅刚刚满足监管最低红线要求。

一般而言,保险公司偿付能力下滑,大多是由于业务规模发展较快,消耗大量资金所致。面对偿付能力提升的压力,险企通常会通过增资、发债等手段提升资本实力。

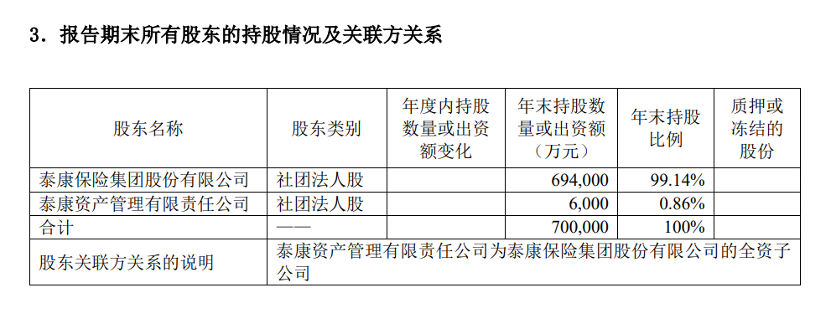

子弹财经了解到,2023年泰康养老两度增资。

2023年4月,泰康养老发布公告,将变成注册资本由50亿元增加至60亿元。增资后,泰康集团的股东持股比例由98.8%变更为99.0%,泰康资产的股东持股比例由1.2%变更为1.0%。

时隔4个月,泰康养老再次进行增资“补血”。2023年8月,泰康养老再度发布公告称,公司股东泰康保险集团股份有限公司拟向泰康养老增资10亿元,增资后公司注册资本将由60亿元变更为70亿元。

两次增资全部由股东泰康集团以货币方式出资,泰康资产不参与本次增资,无新增股东,增资后全部计入泰康养老注册资本。

两轮增资后,泰康集团的股东持股比例由99.00%变更为99.14%,泰康资产的股东持股比例由1.00%变更为0.86%。

泰康养老在两次公告中都有提及,增资原因是为满足泰康养老业务发展和偿付能力需求。

增资的同时,泰康养老的资本补充债券也在同步进行。

2023年9月,泰康养老公告2023年资本补充债券发行结果,债券实际发行总额为20亿元,票面利率为3.65%。根据泰康养老债券募集说明书,本次募集资金将用于补充发行人资本,提高发行人偿付能力,支持业务持续稳健发展。

不过,对于险企的偿付能力来说,增资、发债等手段可在短时间内达到“补血”的效果,但从长期来看,险企要推动改善自身的盈利能力,还需在“造血”即自身盈利能力上多下功夫。

03 女将李艳华到龄卸任,泰康创始人陈东升亲自挂帅

近期,泰康养老迎来重磅人事变动。

2023年11月,泰康养老董事会收到了公司董事长李艳华的辞职函,因年龄原因辞去泰康养老董事长及其他一切职务。

李艳华掌舵泰康养老长达14年。履历显示李艳华现年62岁,已超过法定退休年龄。曾任国家审计署投资司处长,进入泰康人寿后历任财务部总经理、稽核总监、首席风险官、合规负责人和副总裁,同时兼任北京分公司总经理。

2010年5月,李艳华担任泰康养老董事长兼首席执行官,主持公司经营管理工作。在泰康养老担任董事长期间,她完成了泰康养老总分公司全国性组织架构的布局,开启了中国养老保险行业由企业团体延伸至员工个人的保险直销新模式。

随着李艳华卸任,泰康养老董事长一职在空悬多月后,终于迎来了“新掌门人”。

3月26日,国家金融监督管理总局发布关于泰康养老陈东升任职资格的批复,核准陈东升泰康养老董事、董事长的任职资格。国家金融监督管理总局表示,泰康养老应要求上述核准任职资格人员严格遵守金融监管总局有关监管规定,并按要求及时报告履职情况。批复时间为2024年2月2日。

作为“92派”企业家、泰康集团创始人的陈东升的个人履历十分丰富。

1957年出生的陈东升,武汉大学毕业后就被分配到北京对外经济贸易部国际贸易研究所发达国家研究室,5年后到《管理世界》杂志担任副总编,享受副局级待遇。后陈东升辞职下海,创办泰康保险集团。

目前,陈东升还担任泰康集团董事长、泰康人寿董事长、泰康资管董事长等职务。业内普遍观点认为,陈东升亲自挂帅泰康养老董事长,其深层次的意图是在押注养老板块,随着陈东升的接掌,这家专业养老险公司或迎来新的变局。

变局的发生或已初见端倪——泰康养老四季度偿付能力报告期显示,报告期内发生一项重大关联交易。

该项关联交易的内容为:泰康养老于2023年12月13日与泰康健投签署《合作统一交易协议》对43个关联方之间可能长期、持续性发生的提供服务类关联交易进行约定。合同期限为三年,约定双方之间发生交易的费用合计金额不超过人民币15000万元。

而泰康官网显示,泰康健投是泰康保险集团旗下专业从事医养健康产业投资开发、资产管理和运营服务的全资子公司,旗下拥有泰康之家等多个业务板块,截至2024年2月,泰康健投“医养康宁”实体项目运营机构全国布局35城40个项目。

此外,泰康养老面临业务转型调整。

2023年12月,金融监管总局发布《养老保险公司监督管理暂行办法》进一步推动养老保险机构聚焦主业。养老险公司可申请的业务范围不包括此前开展较多的一年期团体医疗险等短期健康保险,给予3年过渡期。

在此背景下,陈东升出任泰康养老董事长之后,泰康养老将如何扭亏?又将如何与泰康系其他版块实现业务联动?子弹财经将持续关注。

评论