文|创业最前线 立莉

编辑|蛋总

近日,美股上市金融科技公司信也科技发布了2023年第四季度及全年未经审计的财务业绩。

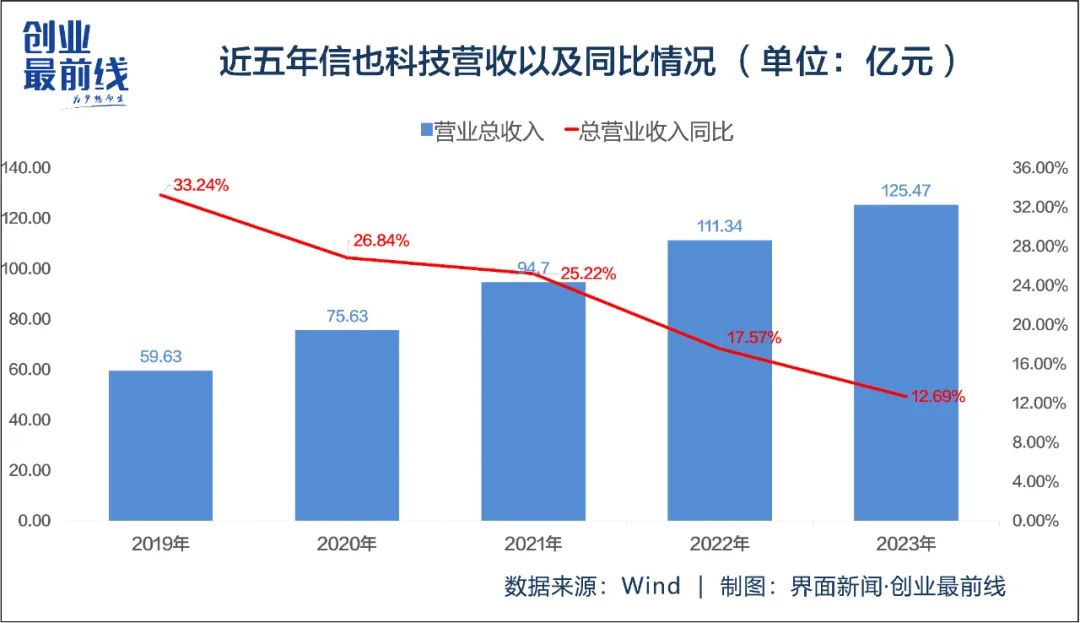

财报显示,2023年信也科技实现年度营业收入125.5亿元(人民币,下同),同比增长12.7%;实现净利润23.8亿元,同比增长4.5%。

尽管营业收入和净利润实现双增,但12.7%的营收增速相比2022年的17.6%明显下降。

信也科技成立于2007年,其前身为P2P平台拍拍贷。2018年下半年,拍拍贷开启了助贷转型之路。2019年11月,拍拍贷改名为“信也科技”,并于当年告别P2P业务。

当下,助贷机构普遍面临获客和流量增长瓶颈。

创业最前线观察到,对于转型之后的信也科技而言,增强科技属性和出海成为两大发力点。尤其是出海业务,信也科技相关负责人在投资者电话会议上表示,未来公司将加大牌照投入,开拓新的国家市场、加速海外战略实施。

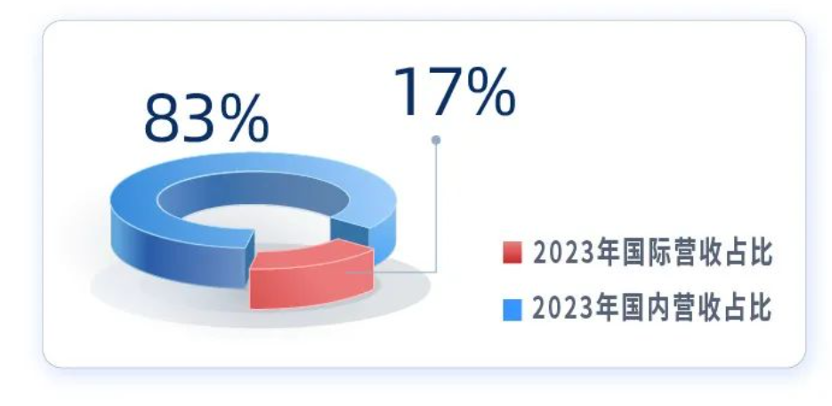

不过目前,该公司的主要营业收入来源仍在国内,国内市场营收占比达83%;与此同时,海外业务发展也较容易受到当地监管政策的影响。

交银国际方面发布研究报告称,信也科技盈利低于预期,国际业务面临挑战。交银国际下调盈利预测,预计2024年盈利同比增5%;目标价下调至6.3美元。

截至3月28日收盘,信也科技股价为5.04美元/股,市值仅14.12亿美元,可见其股价相较于发行价13美元/股已跌去61%。

01 “双增”之下,营收增速降5%

财报显示,信也科技2023年实现营收、净利双增。

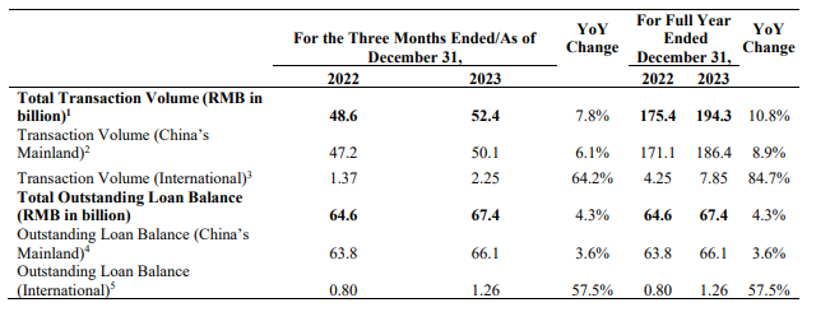

2023年,信也科技实现年度营业收入125.5亿元,同比增长12.7%;实现净利润23.8亿元,同比增长4.5%。其中,经营指标方面,年度促成交易额达1943亿元,同比增长10.8%;在贷余额为674亿元,同比增长4.3%。

在业绩展望上,信也科技预计公司2024年全年国内促成借款金额将在1957亿元至2050亿元之间,同比增长约5%至10%;全年国际促成借款金额将为94亿元至110亿元之间,同比增长约20%至40%。

值得注意的是,信也科技2023年12.7%的营业收入增速,与2022年同期17.6%的增长相比,下降4.9%。

从主营业务来看,信也科技的营业收入主要分为促成贷款服务收入、贷后服务收入、担保收入、净利息收入和其他收入。

其中,营业收入的增长主要来自促成贷款服务收入、贷后服务收入、担保收入的增加。

数据显示,2023年促成贷款服务收入为45.21亿元,增幅为2.0%;贷后服务收入为19.70亿元,增幅为2.1%;担保收入为44.79亿元,增幅为46.2%。

净利息收入以及其他收入有所下降。财报显示,由于贷款数量和表内贷款未偿余额减少,与2022年相比,2023年净利息收入下降10.6%至10.494亿元,其他收入下降至5.29亿元,降幅为1.1%。

此外,尽管全年业绩总体呈上升趋势,但2023年第四季度信也科技表现不佳。

财报显示,2023年第四季度,信也科技营业收入为32.24亿元,同比增长5.7%;净利润为5.29亿元,同比减少4.9%;运营利润为5.12亿元,较上年同期的6.17亿元降17%。经调整利润为5.47亿元,较上年同期下降14.2%。

02 砸重金做推广,获客成本居高不下

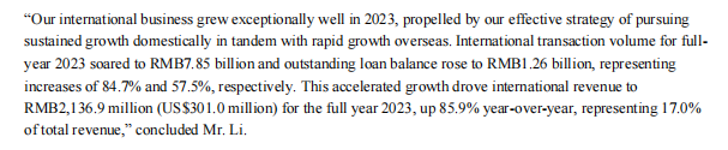

分业务区域来看,海外业务成为2023年信也科技财报中的一大业绩亮点。

财报显示,在国际市场信也科技2023年实现营业收入21.4亿元,同比增长85.9%。此前,2022全年国际业务营业收入11.5亿元,占总营业收入10.3%。

具体来看,截至四季度末,国际市场在贷余额为12.6亿元,同比增长57.5%。截至2023年底,信也科技海外金融科技平台已累计为480万用户提供信贷科技服务。

相较于国际业务的亮眼表现,信也科技国内业务表现则稍显逊色。

2023年,信也科技国内业务营业收入达104.1亿元,同比增长4%;四季度优质用户占比维持稳定,达84.9%。

在国内市场,信也科技去年第四季度促成借款金额501亿元,同比增长6.1%;截至四季度末,国内市场在贷余额为661亿元,同比增长3.6%;四季度为重复借款人促成借款金额为428亿元,同比增长4.4%。

自告别P2P业务之后,助贷业务逐步成为信也科技的主营业务。

所谓助贷业务,是指资金方和第三方中介机构(即助贷机构)为目标客户提供贷款服务的合作方式,通过商务合同约定双方权利义务,由助贷机构提供获客、初筛等必要贷前服务,由资金方完成授信审查、风险控制等核心业务后发放资金。

对于助贷机构来说,获客成本是支出的大头。尤其是近年来头部助贷机构获客越来越难,推广费用同样水涨船高。

信也科技在财报中称,为获取国内和国际市场更高质量的借款人,2023年从信也科技销售和营销费增长了12.0%,达到18.87亿元,远高于去年的6.4%。

而根据历年财报,信也科技的销售及市场营销费高企。

2021-2023这三年,信也科技销售和营销费用分别为15.84亿元、16.85亿元、18.87亿元。尤其是2021年,信也科技该项费用增长3倍之多,年报称主要由于网上获客费用由2020年的4.30亿元增至2021年的13.78亿元。

第四季度财报显示,信也科技2023年第四季度成本与费用为27.1亿元,较上年同期的24.33亿元增长11%。其中,销售和营销费用为4.91亿元,管理费用为1.152亿元;质量保证承诺信贷损失12.695亿元,较2022年同期的9.359亿元增加35.6%。

此外,值得注意的是信也科技的资产质量有下行的迹象。

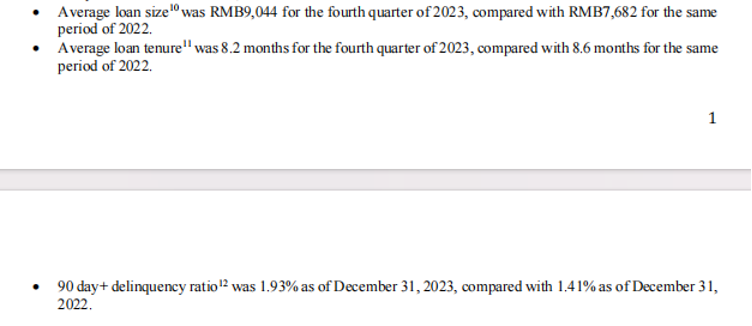

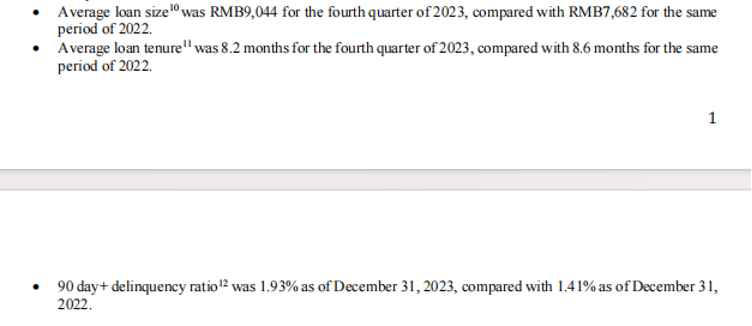

2023年第四季度,信也科技平均贷款金额已增至9044元人民币,相比2022年同期的7682元人民币大幅增长了18%。借款期限反而有所缩减,平均贷款期限2022年8.6个月减少到8.2个月。

截至2023年年末,其中国市场的90天违约率为1.93%,相较于2022年末1.41%上升0.52个百分点。而2021年,这一违约率只有1.26%。

对于资产质量下行风险,信也科技在投资者电话会议上表示,去年三季度开始行业受到整体环境影响资产质量有所波动。信也方面减少低质量渠道的客户获取,加强高质量渠道客户的模型更新;同时四季度进一步加强了信用风险评估和欺诈检测技术,稳定资产质量。

03 出海能否撑起第二增长曲线?

信也科技前身为拍拍贷,2019年11月,拍拍贷更名为“信也科技”,并与当年完成平台资金来源全部通过机构资金提供的战略转型。

当前,“科技,让金融更美好”是信也科技官网slogan。信也科技在介绍中称,集团围绕信贷科技、国际化业务以及科技生态孵化三大板块。

从2023年全年来看,信也科技研发费用5.11亿元,增幅4.0%。在小微服务平台建设、视觉反欺诈、多语种语音机器人等方面多有斩获。

截止四季度末,信也科技共登记软件著作权239项。成功提交179项专利申请,53项已授予的发明专利。

需要指出的是,虽然信也科技全年研发费投入突破5亿元,但与2023年信也科技全年18.87亿元的销售和营销费用、12.0%的增幅相比,仍然相差甚远。而2023年第四季度,信也科技研发费用开支仅1.21亿元,同比下滑7.2%。

近年来,为了寻求出路,一些头部助贷机构纷纷尝试出海,希望能在海外找到新的业务增长点。

信也科技也是其中之一,其出海首站是东南亚国家,目前已在印尼和菲律宾两地获得当地监管部门颁发的相关金融借贷牌照。

财报显示,信也科技目前已在菲律宾成立了两家子公司,一家被授权作为贷款公司运营,另一家被授权作为融资公司运营。

在人事布局上,2023年5月,原蚂蚁集团国际业务CRO(首席风险官)顾鸣出任信也科技印尼业务CEO。顾鸣曾多次在2023年出席公开活动时提到“要深耕印尼市场。”

财报数据显示,2023年信也科技在海外的累计用户达到2460万,同比大增58.7%;用户数量为1.556亿,同比增长8.1%。

不过,从目前的营业收入收入占比来看,信也科技的主要收入来源仍然还是国内市场,其2023年的国际市场仅占集团17%。

可见,信也科技的国际业务尽管增速很快,但与中国本土市场相比营收规模仍相差甚远。

国际业务占比受限的同时,信也科技的出海战略可能会面临国外复杂的市场和政策风险。

2023年11月,印尼金融服务监管局发布政策文件,加强对基于技术的联合资助服务(P2P借贷服务)的监管,内容包括降低合规利率、限制借贷平台数量、控制放款额度以及规范催收等等。

此外,值得注意的是,信也科技在财报中还公布了一则重磅人事任命——董事会任命陈平平担任总裁一职,自2024年3月18日起生效。

陈平平自2019年起担任法律、合规、人力资源和内部控制部门的负责人;2016年至2018年,担任拍拍信首席执行官。在此之前,她曾担任信也科技副总裁。

综合来看,信也科技2023年业绩基本保持稳健增长,但营收增速、资产质量、获客成本等方面面临一定压力。新总裁的走马上任又将为这家公司带来哪些改变?创业最前线将持续关注。

评论