文|经纬创投

经过近期的一些论文和讨论,AI圈逐渐形成了一个共识,“Scaling law”会继续下去,大模型规模的天花板还未到来,所以我们对算力的需求依然会持续。

当然,这是利好英伟达的。早在2016年,OpenAI刚成立一年后,黄仁勋就给OpenAI捐了最新的DGX-1,这是首款搭载了8块P100 GPU的深度学习超级计算机,而P100也是专门为深度神经网络打造的GPU产品。

尽管当时英伟达有很多大厂订单急着交付,但还是将第一台捐给了OpenAI,这种关系可以说是一次引领技术方向的“天使投资”。

对AI的押注带来了丰厚回报。OpenAI相信超大规模训练,相信“Scaling law”,而在当年进行这么大规模的训练是几乎不可能的,背后离不开英伟达的GPU。“Geoffrey建议我们试试GPU,我们一开始也没搞懂GPU怎么发挥作用,但随着实验进行,我们发现GPU架构十分适合用来训练深度卷积神经网络,它可以训练得很快,可以做规模远超以前的训练,事情就这样发生了。” OpenAI联合创始人、首席科学家Ilya Sutskever,在一次和黄仁勋的对话中提到这段往事。

如今,英伟达已经高达2万亿美元市值,但黄仁勋依然在很多场合强调,科技行业发展迅速,英伟达如果不尽早对遥远的未来进行投资,可能面临灭顶之灾。

此时,英伟达的风险投资战略,也是外界了解黄仁勋如何看待未来的一个窗口,特别是每一笔投资交易都是由黄仁勋签署的,毕竟这些投资是真金白银的,而不只是一场场演讲。

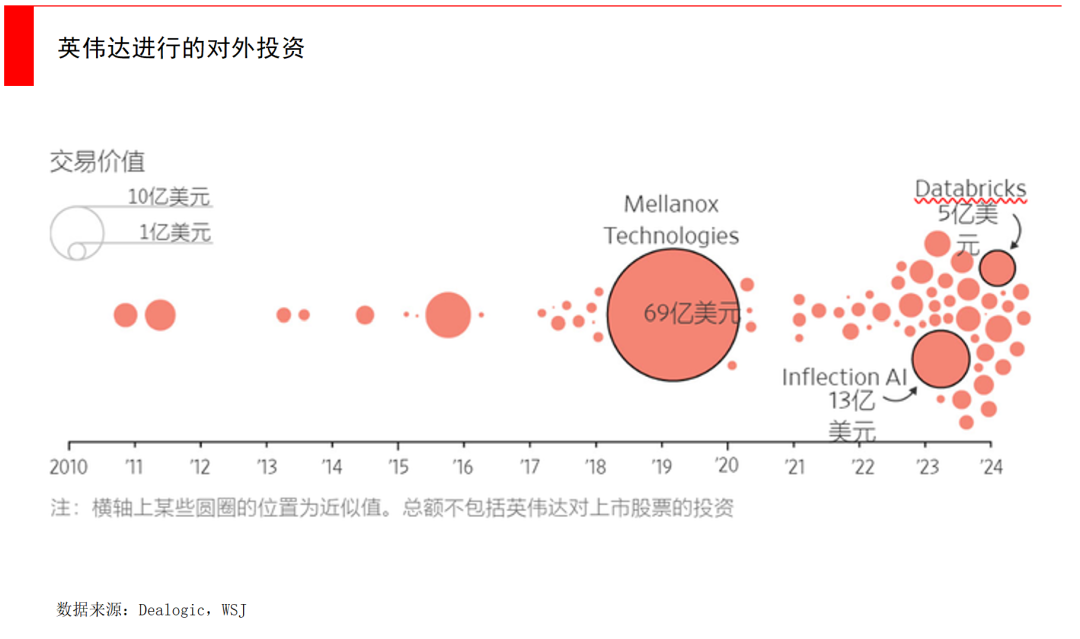

根据Dealogic的数据,英伟达在2023年投资了35多家初创公司,数量比前一年增加了6倍。今天这篇文章,我们就来看看英伟达投了哪些关键领域?从中能看到什么趋势?Enjoy:

总览:英伟达投了哪些关键领域?

英伟达的对外投资主要通过2个组织实现,一个是公司的投资部门,另一个是NVentures。前者类似公司战投,主要配合主业、注重战略型投资,投资规模也更大;后者则更加注重AI在各个垂直领域的产业应用,主要关注初创企业。从两者的投资标的就可以看出区别:

1、英伟达投资部门:投资了包括被称为“OpenAI竞品”的AI大模型公司Cohere、Inflection、Mistral;AI Agent领域的独角兽公司Adept;AI搜索Perplexity;AI视频公司Runway;研发芯片间硅光连接的Ayar Labs、硅光子学初创公司Lightmatter;开源模型库Hugging Face;云计算服务商CoreWeave、AI云平台together.ai等等。

2、NVentures:在一些关键垂直领域投资了很多,负责扩展AI应用的生态,以下我们列出了一些核心公司,前面是公司名,后面是领域:

Genesis Therapeutics、Inceptive、Terray、Charm、Evozyne、Generate、Superluminal、Recursion Pharmaceuticals:药物发现的革命性变革

Machina Labs、Seurat Technologies:颠覆工业流程,改善制造业

PassiveLogic:利用人工智能实现建筑系统自动化

MindsDB:面向需要将企业数据与人工智能连接起来的开发人员

Moon Surgical:利用人工智能改进腹腔镜手术

Twelve Labs:为视频理解开发多模态基础模型

Flywheel:加速医学影像数据开发

Luma AI:视觉和多模态模型开发者

Outrider:实现物流枢纽运营自动化

Synthesia:企业人工智能视频

Replicate:开源和定制模型开发者平台

SoundHound:专注于语音AI

“对英伟达来说,(投资初创企业的)首要标准是相关性。”英伟达专门的风险投资部门NVentures负责人穆罕默德·西迪克曾在接受媒体采访时说。“使用我们技术的公司,依赖我们技术的公司,在我们技术基础上建立业务的公司。我想不出我们投资过哪一家不使用英伟达产品的公司。”

从当前的AI产业链(见下图)来看,主要可分为AI基础设施、AI模型层、应用层三方面,英伟达在每个层都有业务或投资,从直接研发大模型的独角兽公司,到提供云计算、AI软件服务的公司,再到与各行各业(医疗、制造业等)结合的垂直应用,几乎覆盖了全产业链。

下面我们来更详细地分析一下这些投资。

AI模型层:投资OpenAI的竞争对手

制造AI大模型的公司,无疑是英伟达最重要的客户,据经济学人统计,英伟达其实已经投资了7家大模型公司,我们在这里列举几个:

Perplexity:今年1月,英伟达投资了号称“谷歌杀手”的Perplexity AI,这家公司的目标是替代传统搜索引擎,采取了一种对话式的新方式,公司的联合创始人兼首席执行官Aravind Srinivas曾在OpenAI担任研究科学家。Perplexity成立不到2年,其AI搜索产品Perplexity月访问用户高达5000万,被a16z列入GenAI网页类产品Top10。黄仁勋甚至还在一次活动中,透露自己经常使用Perplexity AI,并表示与ChatGPT或Bard等工具相比,更喜欢Perplexity AI。

Inflection:称为“OpenAI竞品”的黑马Inflection,在去年6月获得了英伟达(和微软等等)的投资,它的融资额仅次于OpenAI,估值也突破了40亿美元。Inflection推出了自己的首款产品——Pi,这是一个类似于ChatGPT的聊天机器人,但跟ChatGPT在搜索、知识方面的生产力工具定位不同,Pi定位于为主打陪伴的伴侣型AI。

Cohere:几乎在同一时间,英伟达还投资了加拿大AI初创公司Cohere。Cohere作为OpenAI的竞争对手,核心业务也是开发大模型,但侧重于To B领域,为企业提供量身定制的大模型,包括全球流媒体平台、服装公司,以及使用该平台简化客户服务或提高内容审核能力的公司。

Adept:主要目标是基于生成式AI技术来做的一款通用操作工具,让用户可以通过使用语音或文字来下指令,由人工智能理解后来帮助完成各种操作和任务。与微软Copilot不一样的地方在于,Copilot更多的只是为你提供信息,而Adept是可以直接自动在页面上执行动作,包括跳转、点击、输入数字等。

Mistral:Mistral AI在2023年5月于法国成立,由前DeepMind和Meta的研究人员组建,去年9月即推出了首个生成式AI模型。Mistral被外界称为“欧洲版OpenAI”和“全法国的希望”,这个投资动作也符合黄仁勋一直在说的“主权AI”概念。

…………

当然,在这些投资中,英伟达往往是跟投而非领投,毕竟英伟达不主要为了财务回报,而是扩展使用其硬件+软件的生态。

AI基础设施:布局生态与系统

在构建AI生态与系统的过程中,英伟达有好几笔投资引人注目。

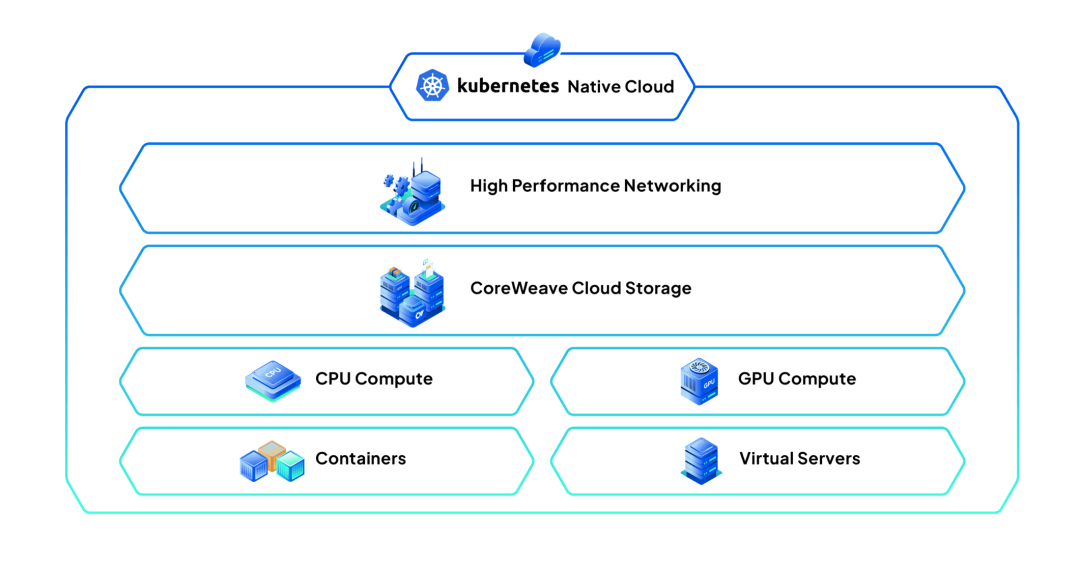

CoreWeave:云计算方面,由于传统的数据中心由CPU构成,侧重于通用计算能力,而AI所需要的并行计算,需要大量GPU连接,这使得针对CPU设计的数据中心解决方案无法照搬。英伟达所投资的“算力黄牛”CoreWeave,就是一家以GPU集群为核心的云计算公司,手中掌握了成千上万块英伟达H100。它的业务模式是基础设施即服务,按小时出租GPU,客户只需要按使用时间和计算资源量来支付费用。CoreWeave甚至将英伟达芯片作为抵押物,完成了一轮23亿美元的债务融资。

以GPU为核心的云服务提供商,是否会冲击英伟达与传统云计算服务商的关系(英伟达也推出了自己的云服务DGX Cloud),以及会创造出什么样的新市场格局(CoreWeave是英伟达的忠实门徒,不自研芯片,但各大云计算厂商都在加速自研GPU芯片),都是非常有意思的议题。

Ayar Labs:摩尔定律如今几乎已经到了极限,未来要想让算力进一步增长,主要靠互联,包括芯片内互联、片间互联等等,我们其实已经进入到了互联决定算力的时代。而用光,是一个很重要的技术方向,这就是英伟达投资芯片光学公司Ayar Labs的目的。Ayar Labs成立于2015年,致力于用高性价比的硅加工技术,开发出高速、高密度、低功率的光学互连“芯片”和激光器,这种方式,可能可以颠覆半导体行业的传统性能、成本和效率曲线,以10倍低的功耗将互连带宽密度提高了1000倍。

Hugging Face:在谷歌内部,曾经有研究人员表达了这样的观点:在这场激烈的 AI 竞赛中,虽然谷歌与OpenAI在你追我赶,但真正的赢家未必会在这两家中产生,因为有股第三方力量正在崛起。这个力量就是“开源社区”,它才是谷歌和 OpenAI 最大的敌人。而开源社区的顶流,当属Hugging Face了。这是一个AI领域的Github,它提供了大量高质量的开源模型与工具,将研发成果最大程度地惠及社区,极大地降低了 AI 的技术门槛。

Together Al:另一家涉及云服务与开源概念的公司是Together Al,它是一家为AI创业公司提供训练、推理服务的云平台公司。对于那些使用开源大模型做应用的创业公司,往往也希望能保持自己的独立性,会使用多云策略,这时候一个能力强、成本低的AI云平台就非常重要。同时,Together Al还是一家全栈AI公司,拥有自己的模型和数据集,在AI底层技术方面有很深的积累。

Databricks:如果说第一重要的是算力,那么第二重要的就是数据。Databricks创立于2013年,专注于数据分析,以其lakehouse平台而闻名,这是一套数据仓库和数据湖的组合,可以在单一平台上统一数据、分析和AI部署,以便客户管理企业数据、产生洞察,并快速构建自己的生成式人工智能解决方案。如今,诸多数据分析公司都在寻找结合AI的新方法,而引入英伟达这样的战略投资者,无疑也是与竞争对手抢速度的重要优势。

…………

AI垂直应用:最重视生物医药,智能制造次之

在英伟达对各个垂直领域的投资中,医疗和药物发现领域是最多的,黄仁勋认为这些领域适合应用AI。

“我们是相当内行的投资者。”今年1月,黄仁勋在一场摩根大通医疗健康会议上说,“如果你在计算或AI方面有困难,请给我们发邮件,我们随时为你服务。”

据WSJ报道,Moon Surgical是一家利用AI改进腹腔镜手术的法国创业公司,其首席执行官Anne Osdoit说,她的公司大约在三年前就开始与英伟达合作,当时该公司正在为生命科学领域开发芯片。她说,这种合作关系最终促成了投资,英伟达还帮助公司解决了有关手术机器人的技术监管担忧。“英伟达非常务实,直接说‘嘿,告诉我们你需要什么’。”

英伟达医疗保健副总裁Kimberly Powell甚至直言:“既然计算机辅助设计行业捧出了第一家2万亿美元市值的芯片公司,计算机辅助药物发现行业,为什么不能打造下一个价值万亿美元的药物公司呢?”

近两年,英伟达近乎疯狂地在医疗和药物发现领域投资,其中包括:

结合AI进行药物发现:Recursion Pharmaceuticals、Genesis Therapeutics、Inceptive、Terray、Charm、Evozyne、Generate、Superluminal

利用人工智能改进腹腔镜手术:Moon Surgical

加速医学影像数据开发:Flywheel

创新药研发一直都是费时费力,业界有一个“双十定律”,即研发一款新药需要十年时间、10亿美元,并且最终还面临一个不低的失败风险。

比如在最难的药物发现阶段,按目前的方法,需要在10的60次方数量级的化合物中,筛选出1万左右适合的化合物,然后再进一步筛选,最终找到合适的化合物。很多药物靶点的发现,也非常靠运气,想找到合适的对应药物更是难上加难,一切都依赖于研发人员的经验与直觉。

这个场景非常适合AI应用,通过更专业化训练的大模型来筛选,高通量的AI模型,可以大大缩短药物研发周期,提升新药研发的成功率。此外,AI还可以辅助蛋白质结构预测,克服了传统技术需多次实验成本太高的缺点,让低成本准确预测蛋白质的三维结构成为可能。

作为黄仁勋多次重点提及的领域,在今年英伟达GTC大会上,生命健康议题也成为主角,与医疗保健、生命科学相关的会议共有90场,数量在汽车、云服务、硬件/半导体等一众热门行业分布中排名第一,还吸引来了强生、GSK、默克、诺华、基因泰克、安斯泰来等医药巨头的专业人士。

除了生物医药,英伟达第二重视的垂直应用是智能制造,其中包括:

颠覆工业流程,改善制造业:Machina Labs、Seurat Technologies

利用人工智能实现建筑系统自动化:PassiveLogic

实现物流枢纽运营自动化:Outrider

Machina Labs:结合AI和机器人技术,来建造下一代工厂,Machina具有代表性的新产品,是一个敏捷制造平台,其目标是可在数天内(传统流程需数月)实现快速迭代和生产,从而加速设计、工程和创新。这个敏捷制造平台集成了7轴机器人、自主板材装载和夹具,以及先进的人工智能流程模型和闭环控制,只需单击按钮即可启用许多制造流程。机器人能够立即更换工具和传感器,以执行各种操作,并且还可以不断升级,以改进现有功能或添加新功能。

Seurat Technologies:这是一家区域金属3D打印创业公司,相比当前多激光SLM技术具有更高的成形效率。与大多数金属3D打印设备开发商主要从事设备销售的模式不同,Seurat选择成为合同制造商,按订单生产定制金属零件。Seurat的计划是,将其3D打印工厂部署在世界各地的客户现场或附近,使零件能够在离需要更近的地方生产,重塑供应链。其目前的3D打印设备已经实现了一些降本,其发展目标是到2030年,将制造成本优势超过传统压铸工艺,促使增材制造成为主流制造技术。

PassiveLogic:这家创业公司的目标是,让建筑行业的专家,例如建筑师、工程师和承包商,实现施工过程的自动化,并建立数字孪生技术,以减少运营的成本、时间和环境影响。这项技术通过将视觉和空间数据,转化为“实时模拟现实”,相当于创建了一个现场的虚拟副本,将一个地点的所有传感器和物联网设备,整合到“蜂巢”控制平台中,为客户提供精准测绘、规划设计、项目进度管理、后期运营维护等服务。

Outrider:这是一家为物流中心开发自主堆场业务的初创公司。“堆场”是指,在卡车运输中,几乎所有货物都要经过配送场,虽然这是供应链中的关键环节,但今天的货场在很大程度上仍然按照几十年来的方式运行,充满了重复性的手工作业,而且往往是在荒凉偏僻的地方,充满潜在危险。Outrider可以将这个环节自动化,并且与大型配送中心的运作方式无缝衔接。

在OpenAI爆发之前,英伟达其实正陷入低谷,之前的核心增长“挖矿”、PC游戏,都在饱受需求下滑的影响。黄仁勋时常挂在嘴边的一句话是:“我们离倒闭还有不到30天”,在这种需求带来的周期性中,黄仁勋一直重视押注未来。

英伟达花了整整24年时间,才使其估值达到1万亿美元的罕见高度,但随着对AI的成功押注,实现第2个万亿美元只用了八个月。当然黄仁勋对未来的押注也不是每次都成功,比如他也曾将元宇宙视为重要风口,在2021年发布了一系列产品,几乎融合了英伟达全部技术,但所获收入寥寥无几。

“科技行业发展迅速,英伟达如果不尽早对遥远的未来进行投资,可能面临灭顶之灾。”黄仁勋在诸多演讲中说。所以英伟达的风险投资,也是外界了解黄仁勋如何看待未来的一个窗口,特别是每一笔投资交易都是由黄仁勋签署的。

“你需要知道接下来会发生什么。”一位接受英伟达投资的创始人说,“英伟达确实需要了解接下来的趋势是什么,将向哪个方向发展,硬件里需要加入哪些东西才能变得更完善。”

References:

1. The Economist:Dissecting the Al tech stack

2. WSJ:Nvidia’s Supercharged Investment Strategy Is About More Than Returns

3. 证券时报:英伟达,用投资构建“AI帝国”

4. NVIDIA:How NVIDIA Fuels the AI Revolution With Investments in Game Changers and Market Makers

评论