文|满投财经

谈起2023年的市场,“消费需求不足”是分析师和各种政策中经常提到的概念,提振消费成为所有行业乃至政策方向上最重要的部分。

消费无非衣食住行,在2024年一季度,消费行业的百态也得以展现:汽车行业陷入价格内卷,地产行业仍未摆脱寒冬,餐饮业整体回暖,海底捞放开加盟权冲击下行市场,各大现制茶饮冲击上市,成为消费板块中值得聚焦的场面。

那么,“衣”的部分表现又如何?通过运动鞋服公司的2023年财报的出炉,以及当前环境下的服装市场情况,这一部分的疑问或将得到解答。本文将结合相关数据,对运动鞋服的当前以及未来市场预期进行浅析。

01、市场总览:消费趋势倾向降级,经营水平分化业绩

首先要指出的是,纺织服饰行业作为轻工业来说,本身是与当前国家制造业转型的方向“不合群”的。因此在政策支持上,纺织服饰一直处于一种“自然发展”的阶段,在大部分时间主要强调周期性与效率运营,对政策关注性更多是边缘性的“蹭热点”。但从另一方面来说,这也让纺织服饰少了很多外在因素,更多的是整体经济环境的变动,以及企业自身的经营水平。

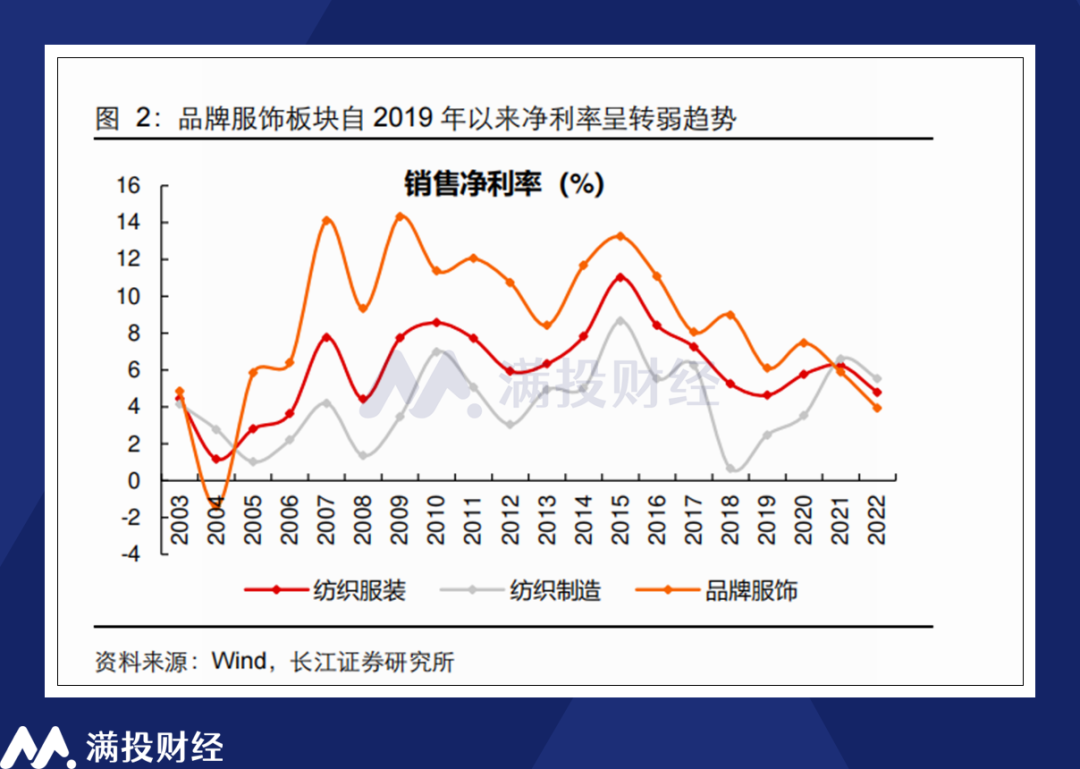

2010年以前,国内的服装行业伴随经济的高速增长而崛起,行业消费规模快速爬升。而在2011—2012年以后,行业库存危机一度严重影响了相关企业的盈利能力,但市场的需求依旧处于快速增长时期,导致行业进入了一个市场高增,但企业不赚钱的时代。相应的企业也开始注重利润指标。

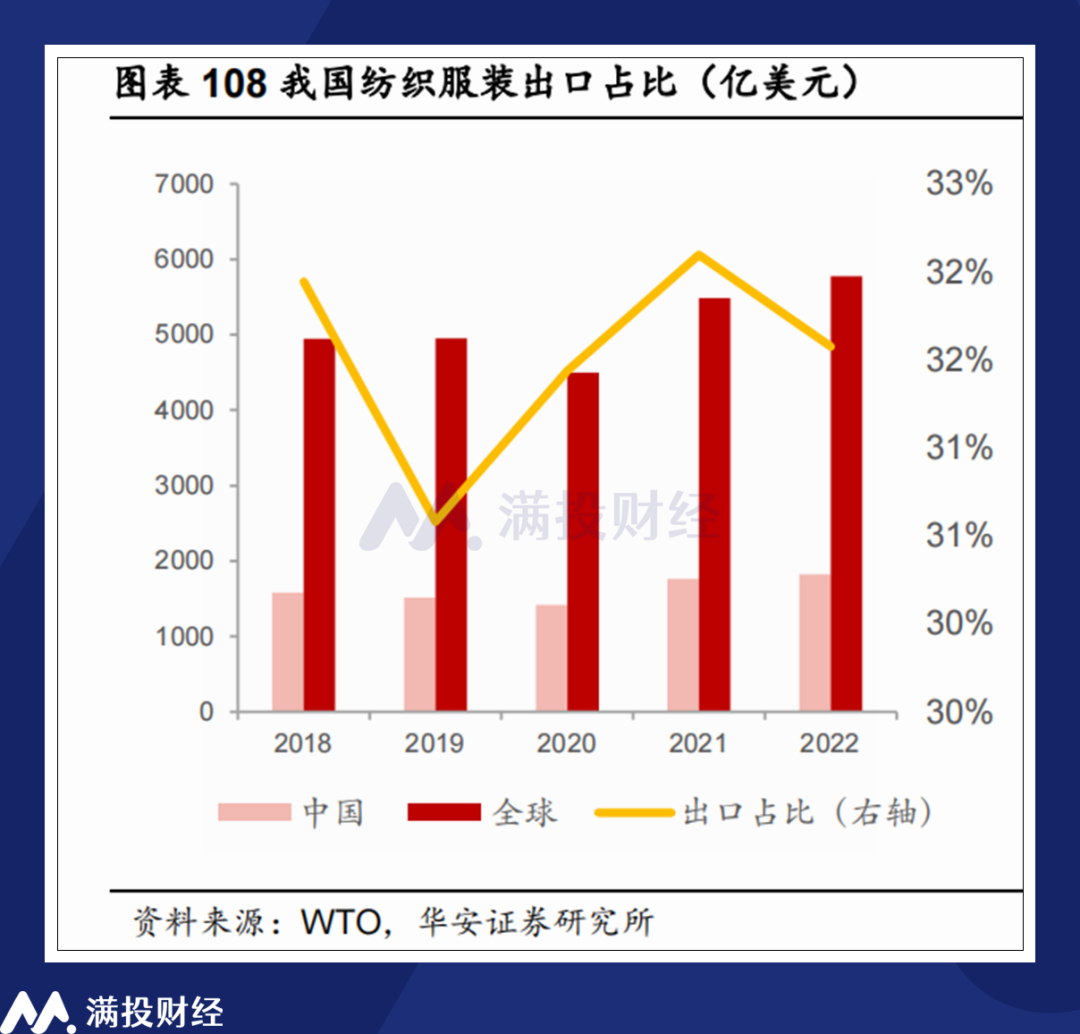

另一方面,2015年以来,伴随着国内纺织业对落后纺织产能的清退,以及相关产能向东南亚进行产业转移的影响,国内纺织服装、纺织服饰业的利润率整体出现了弱化。但时至今日,中国依旧是全球第一大纺织服饰制造大国。截至2022年,我国服装出口额在全球服装出口中占比达到32%。

而2020年以来,受到疫情影响,劳动密集型的纺织服饰同样受到了产能与需求端的双重影响,行业整体规模增速放缓,行业盈利水平整体转弱。尽管这种情况在2021年曾因为国潮风而短暂反转,但随着消费回暖不及预期,国潮风持续性不及预期以及针对世界杯行情的备货预期错误,纺织服饰行业在2022年显著走弱。

回到2023年,在其他行业因为复苏不及预期而业绩走弱时,服装行业则因为去库存推进加上2022年的低基数影响,整体业绩迎来一定修复。但另一方面,在海外市场环境承压的背景下,纺织服装的出口表现则有些不尽如人意,尽管整体偏向好转,但整体依旧处于弱势修复状态中,反映到港股市场上,则是服装板块估值的持续回落。

另一方面,在对未来收入增长预期不足的背景下,整体消费呈现出一种“降级”的趋势,消费者对服装价格的敏感度明显提高,对品牌知名度的关注度正在下降,对性价比的追求则逐年提升,而这种趋势对于一些经营品牌溢价为主的服装行业来说无疑是一种负面影响。

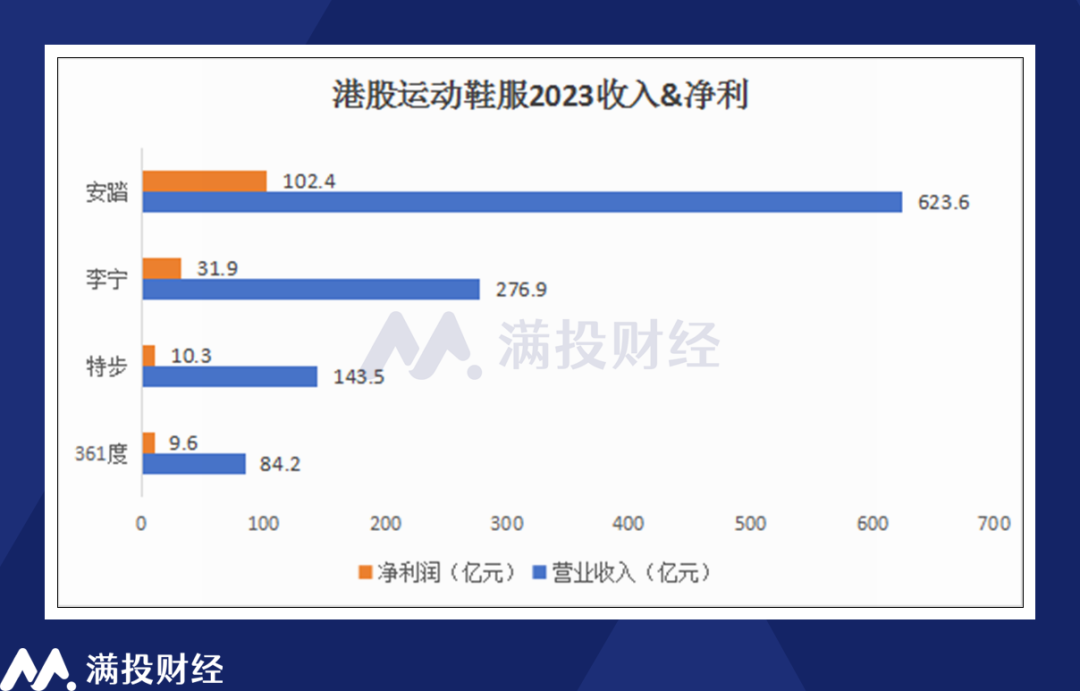

尽管同样是股价持续走弱的局面,但不同公司之间的基本面却存在差距,这也是前文提及的“取决于企业经营能力”之间的差距。结合港股常见的运动鞋服企业——安踏体育(02020.HK)、李宁(02331.HK)、特步国际(01368.HK)、361度(01361.HK)这四家企业的财报数据,来看看纺织服饰的基本面表现如何。

02、2023运动鞋服业绩回顾:整体增长,利润分化

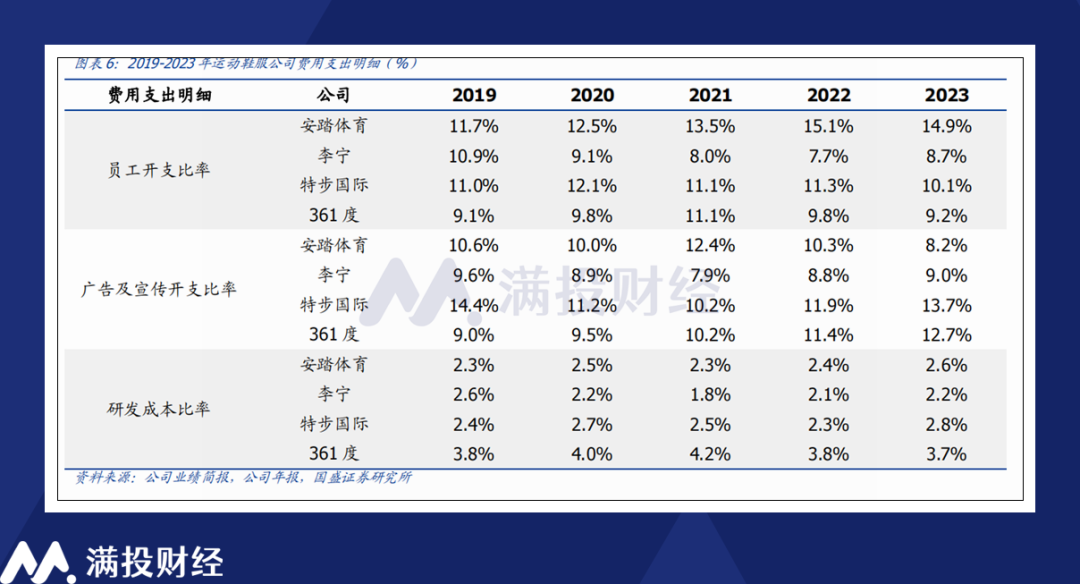

2023 年四家港股运动公司(安踏体育、李宁、特步国际、361 度)合计营收同比增长13%至1128亿元,其中安踏体育/李宁/特步国际/361 度营收同比+16%/+7%/+11%/+21%,归母净利润同比+35%/-22%/+12%/+29%。可以看出在大环境波动的背景下,多数运动鞋服品牌企业依旧实现了收入端的增长,但在利润方面,不同企业的分化就渐显端倪。

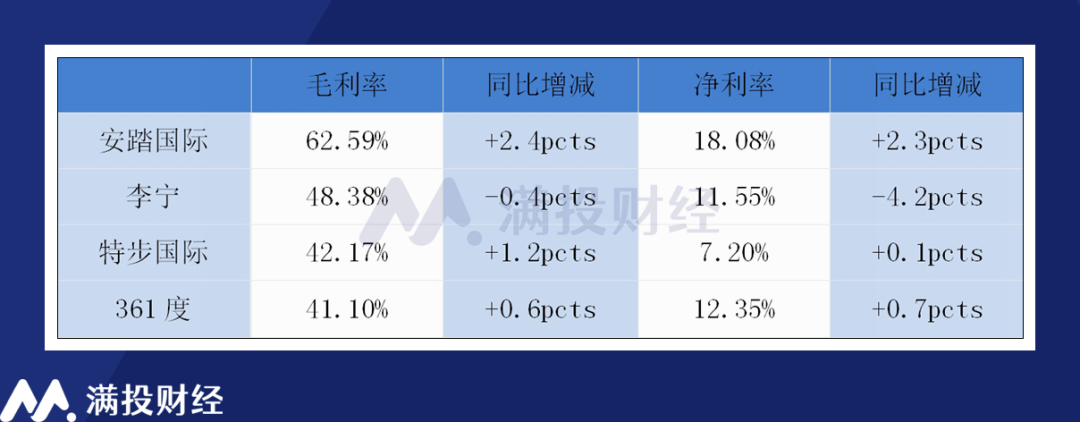

具体来看,上述四家运动鞋服整体维持了毛利率与净利率的提升,只是净利率增速不如毛利率增速。结合环境来看,毛利率的提升得益于去库存进入后期后,产品平均批发价格上升,同时电商占比提升也为部分公司的毛利率提升带来利好影响。

而在费用方面,上述企业多数存在市场竞争环境加剧,产品营销投入加大的情况。从2023年的广告开支来看,除了安踏体育外,另外三家公司均有不同程度的提升。

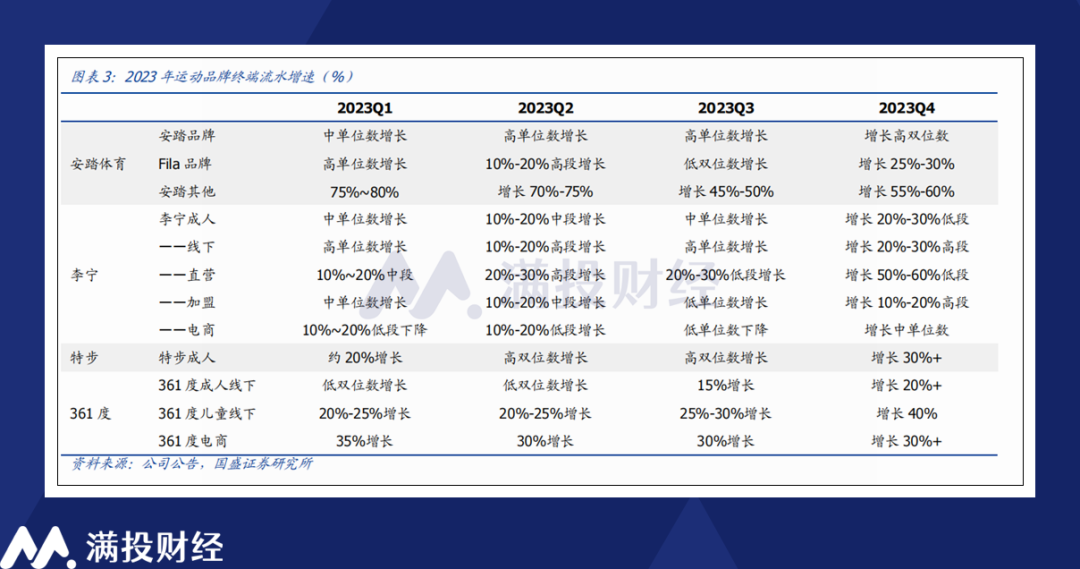

其中,李宁近年来颇有一些“成也国潮,败也国潮”的意味在内。在国潮崛起的前两年,李宁凭借国潮风获得了亮眼的收入表现,对部分外资品牌形成了反超。但热度过去后,国潮得到的反馈持续效果却似乎没有那么好。在2023年中,公司品牌的终端流水增速整体表现稍有不及预期,毛利率的提升也不如同行。

另一方面,安踏体育依靠新品牌的快速增长,在去年获得了超预期的业绩表现。相较于单品牌的李宁,安踏则更倾向于在多个专门的领域进行品牌发力,除去常规的体育运动领域,安踏体育在户外、奢侈运动、童装运动、女子运动等多个领域具有对应品牌来布局。

而相对来说体量较小的361度和特步国际,则因为以低线城市作为主阵地的特征而获得了较好的流水增速。但就上述四家公司来说,其营收规模的分段是比较明显的,百亿级的特步、361度,往上到200亿营收的李宁,再往上到600亿的安踏,其营收规模的分段差距明显。

从估值角度来看,目前港股的运动板块的整体估值水平是显著低估的,而估值的下行一方面来源于需求的下滑,而另一方面则是由于行业的长期增长放缓。但在整体市场的增长预期都不高的情况下,纺织服装却和食品行业一样,是“刚需”属性更强的行业。如何在2024年发挥这种“刚需”属性,或许会成为不同企业之间业绩分化的主因。

03、2024展望:下沉or出海,卷内或卷外

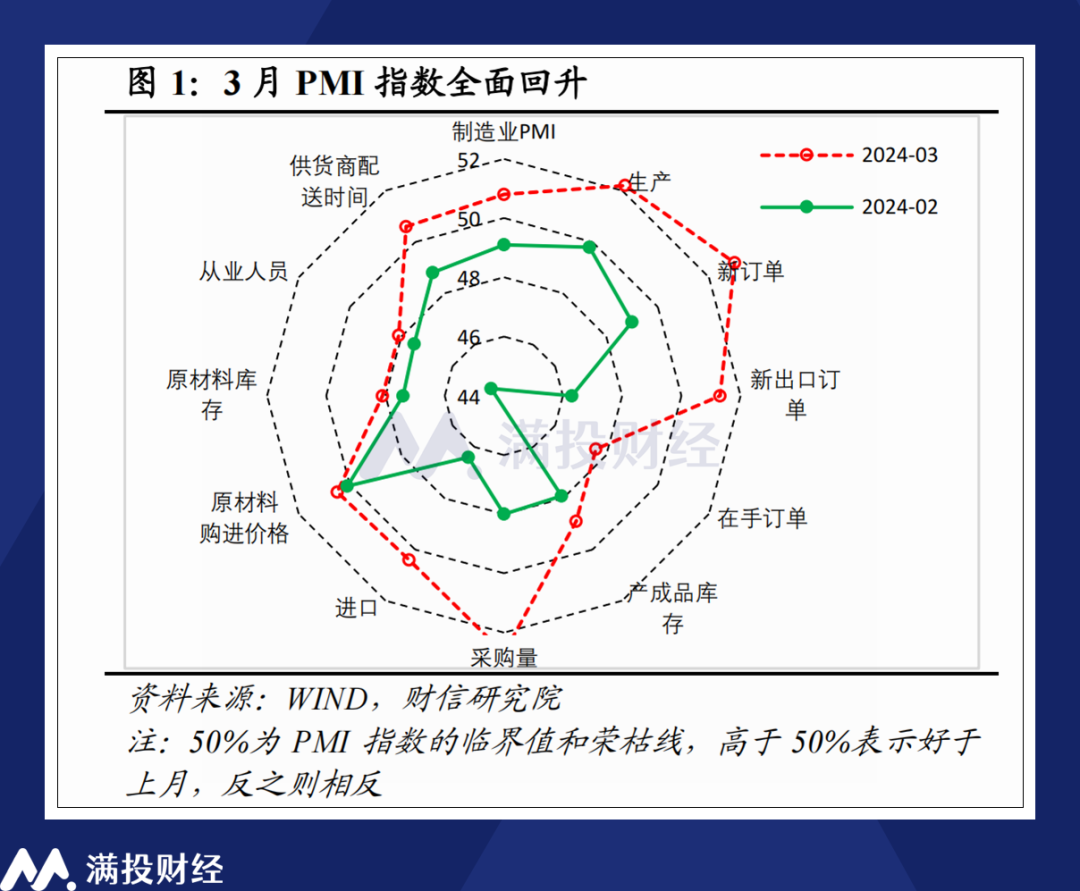

在经历了过去一年的去库存后,当前纺织服饰整体行业大多处于较为良好的库存结构中,而随着3月份PMI数据的印证,制造业板块的业绩环比改善确定性是比较高的。随着时间进入4月,消费需求的进一步回暖有望支撑纺织服饰下游企业走强。

从方向上来看,在经济复苏趋势未完全展现前,国内消费行业的倾向依旧以消费降级、理性消费为主。在经济低速增长期,大众高性价比服饰龙头和小众细分高端服饰龙头表现有望更为优秀。同时,在一线城市的增长瓶颈渐显,低线城市消费快速崛起的趋势明确下,包括餐饮在内的消费均在朝着下沉市场进发。针对低线城市的需求,各类品牌公司也在陆续拓宽价格带,通过更具有性价比的产品满足下沉市场需求。

另一方面,海外需求额回暖也有望成为纺织品估值走强的因素。根据海关总署统计,2024 年 1-2 月纺织品出口金额(美元计)同比增加 15.5%。2024 年 1-2 月服装出口金额(美元计)同比增加 13.1%。根据国家统计局统计,2024年1-2月限额以上企业服装鞋帽针纺织品零售额同比增长1.9%;穿类商品网上零售额同比增加17.8%。

只是在2024年中,行业面对的“内卷”或许会远超过往的想象,年初汽车行业的价格战开启某种意义上预示着消费行业的竞争环境恶化,在消费降级和消费欲望抬升的背景下,比起过去的多买多试,“只买一样”或许会是鞋服行业面临的困境。且对于鞋服行业来说,内卷的对象绝不仅限于国内企业,国际品牌的复苏亦是公司需要面对的挑战。

从增长角度来看,鞋服品牌在国内面临边际效益递减。而从解决方法来看,国内需求不足,便到海外寻求新市场,“出海”又一次成为消费行业的最终解决方案。品牌出海的成效在安踏国际对耐克的反超中就能看出,且相较于其他行业来说,纺织服装的出海开始得更早,只是如今要从单纯的产能向品牌出海转化,其路未必好走。

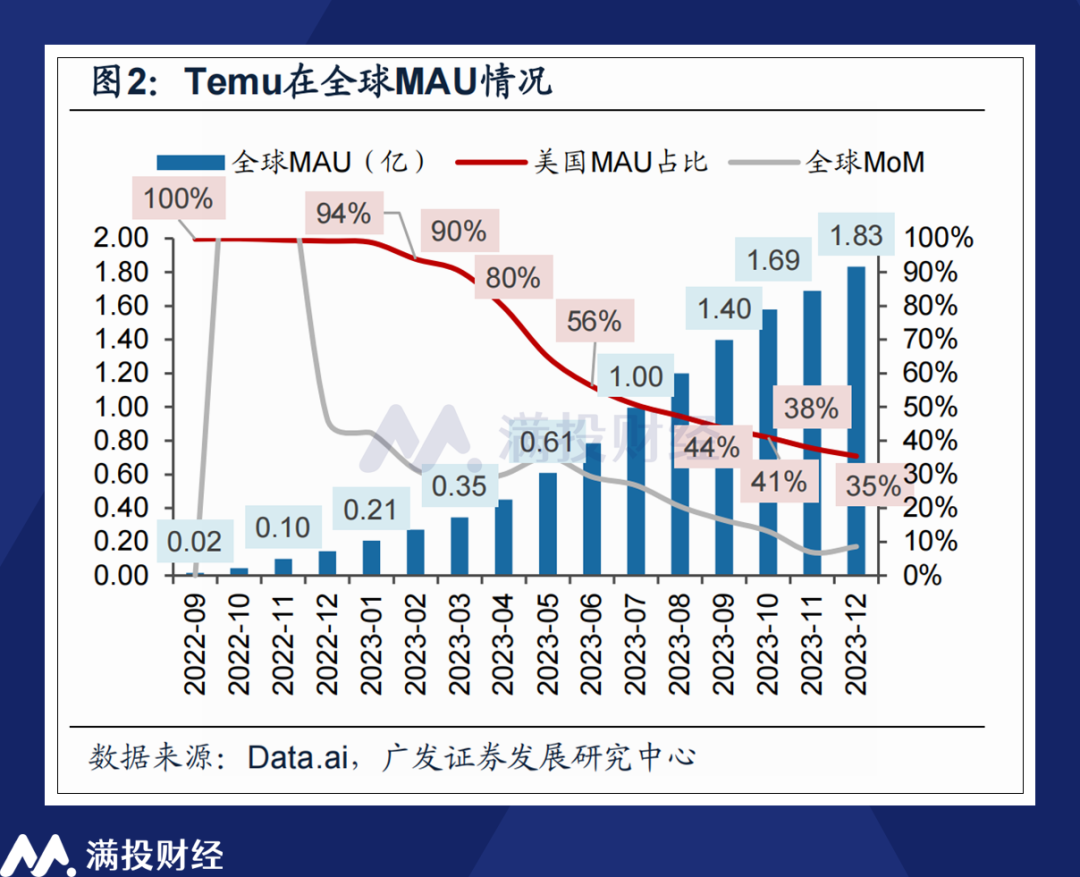

好在近年来的出海进程中,跨境电商的成果为纺织服饰的出海铺好了道路。类似Shein和Temu的电商平台有望成为品牌出海的首要渠道。Shein是独立品牌暂且不提,但Temu所采取的DTC模式对于鞋服品牌出海来说不失为一种方式。

无论是像安踏国际那样以收购海外企业作为出海手段,还是想办法将自有品牌打出海外,对于国内企业来说都是从主场到客场的转化,如何做好文化融合,产品质量以及本地化的经营,都会成为影响企业收入的要因。而随着出海的收入愈发增多,企业也将迎来新的进化,实现更高质量的发展。

04、写在最后:

从家电到手机、再到汽车与服装,未来或许还会有食品饮料。从每一次出海征程来看,中国企业出海的初衷或许都是因为经济放缓下的内卷压力。但从另一个角度来说,随着技术的进步,中国制造向着中国创造发展,产品的输出也从贴牌走向自有品牌。这个阶段的中国或许有着阵痛,但度过之后,国内的品牌终会在其他国家扎根发展,成为当年我们口中昂贵的“进口货”。这是多数国际化企业都走过的路,也是许多中国企业正在走的路。

评论