文 | 价值星球Planet 归去来

编辑 | 唐飞

一年前,安踏前代言人张继科公然在直播间吐槽安踏设计丑。

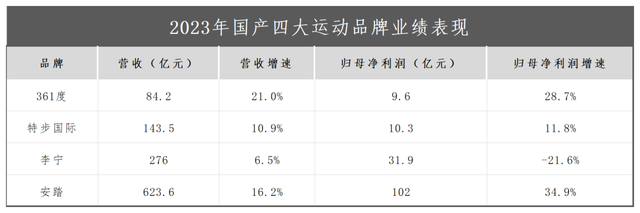

一年后,安踏以2023年全年623.6亿元的营收,超过阿迪中国243.8亿元的营收,稳居中国市场运动鞋服品类一哥,这已是安踏连续两年营收超过阿迪。且安踏的这一营收相当于2.3个李宁,4.3个特步、7.4个361度。

而“港股四大运动鞋服品牌”中的另外三家,361度和特步国际也录得双位数增长,仅李宁业绩有疲软之势,出现“增收不增利”的情况。

图源:各企业财报

据世界体育用品联合会(WFSGI)年度体育用品行业报告称,2023年全球经济下行,持续的通货膨胀,地区间冲突,削弱了消费者信心。

为探索新增长,多家运动品牌在稳定住现有市场的同时开始将海外市场视为第二增长曲线,这也是造成四大运动品牌业绩出现差异的原因。

如安踏旗下的FILA营收同比增长16.6%至251.03亿元,净利润率提升7.6%至27.6%,所有其他品牌营收同比增长57.7%至69.47亿元。361度在海外销售点数1260个,营收1.845亿元,占当年营收的2.2%。

作为对比,李宁销售海外客户的收入只占1.93%,总金额不到5.32亿元。特步更是100%收入来自国内消费者,过去一年完全没有打开海外市场。

聚焦大单品,紧跟全球趋势

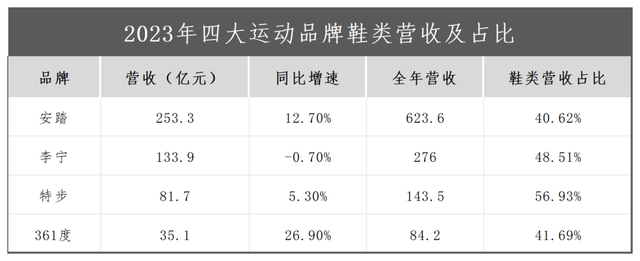

2023年四大运动品牌财报中透露出一个共性:即运动鞋成为公司营收支柱,整体保持增长势头。如安踏、李宁、361度鞋履类营收占比均在40%以上,特步占比更是近57%。

图源:各企业财报

而从增长来看,安踏、特步、361度的鞋履类收入均保持同比增长,李宁虽然增速下滑,但是-0.7%的增幅下降区间并不大。

鞋履业务保持高增长的背后,是当前消费者愈发追求运动鞋的舒适性,且愿意为这种舒适性支付更高价格的需求使然。

来自安徽省阜阳市的消费者张娜告诉我们,每次给自己和家人购买运动鞋时,只有自己和家人觉得合脚,价格其实并不是特别在意。毕竟鞋合脚不合脚只有自己知道,穿着不合脚的运动鞋,很容易影响到自己和家人的心情。

海外消费者的情况和国内类似。Statista数据显示,美国、巴西、葡萄牙消费者看重运动鞋舒适性的消费者占比分别为50%、75%、80%。因此,国内运动服饰品牌尤其是鞋履类产品在出海时更加需要关注到舒适度。

除追求舒适性外,海外消费者对运动鞋的需求也呈现几大变化。一是更加聚焦运动场景,以跑步场景为例,从2022年开始,StockX平台中的跑鞋交易量开始有了明显上升。2023年1-7月运动鞋交易量增长最快的前五个品牌分别是On、MSCHF、萨洛蒙、亚瑟士、Off-White,其中On(昂跑)的跑鞋交易量更是在7个月里狂涨153倍。

二是欧美发达国家运动鞋起步时间相对较早,运动鞋在满足运动属性的同时,也同时具有潮流属性、身份属性、收藏属性、文化属性等。

最典型的就是耐克旗下的部分产品,如Nike Air Max 1“University of Oregon”和Nike Air Max Dn最近12个月在StockX平台上的平均价格分别为464美元和333美元,产品溢价分别为108%和100%,已经类似于一款“收藏品”。

为了顺应大趋势,国产运动品牌也在不断调整产品战略,李宁将运动鞋细分为跑步鞋、篮球鞋、羽毛球鞋、健身鞋、运动生活品质鞋。以篮球鞋为例,李宁通过升级鞋底配置、轻弹科技等方式,帮助篮球热爱者提升弹跳能力和纵跳水平。

特步则将运动鞋划分成竞速鞋、动力鞋、舒适鞋等不同场景,并通过研发如复合发泡材料、高分子材料等,提升运动鞋整体品质。

同时为了提升品牌在全球的影响力,各品牌还通过赞助国际重大体育赛事,邀请国际体育明星代言提高品牌知名度。如安踏在2016年就签约NBA球星欧文、2023年签约埃塞俄比亚长跑名将凯内尼萨•贝克勒,并成为国际奥委会2024年至2027年运动鞋服赞助商。李宁则签约NBA球星巴特勒和德怀恩·韦德,特步邀请NBA球星马利克·比斯利为篮球代言人。

根据欧睿咨询,中国市场2023-2028年消费规模增速最快的细分赛道为户外鞋、户外服,复合增长速度分别达到14.0%及12.9%。美国各类运动赛道机会表现均衡,根据欧睿咨询,美国市,2023-2028年服装类市场CAGR专业、户外、运动时尚分别为4.9%、6.0%、6.5%,鞋类市场CAGR为专业、户外、运动时尚分别为6.3%、5.3%、5.5%。

因此无论是在国内还是在国外,四大运动鞋服品牌仍大有可为。

多品牌战略,适配不同消费者

相较于全球多国消费者普遍追求运动鞋的舒适性,运动服饰的需求更为复杂化。

第一,多重因素共同冲击下,全球消费市场正迎来K型时代,消费者对“性价比”“质价比”的重视程度越来越高。

如74%的葡萄牙消费者表示,他们购物鞋服更看重商品低廉的价格,印尼51%的消费者购买二手时装也因看上其相对低廉的价格。

第二,目前全球运动类产品的电商覆盖率较低,因此电商渠道是未来发展重点。

Statista数据显示,许多运动类产品的电商渗透率仍然相对较低,保持最快增速的运动和户外类产品2023年全球电商渗透率仅在15.9%,其他的如运动鞋更是不足10%。

细分不同国家来看,这种差异化可能更大。印尼线上和线下购物相同的消费者占比在44%,近1/3的消费者仍青睐线下实体店购物。对比之下,葡萄牙消费者即使在类似于圣诞节这样的大型节日下,只有14%的消费者表示会从线上平台购买运动服。

第三,随着运动服饰和快时尚之间的边界感逐渐消失,运动服使用的材料的舒适性和环保性也引发消费者关注。

对环保更加看重的海外消费者,格外关注品牌方使用的环保材料。如58%的葡萄牙消费者表示,他们选择商品时会特别看重品牌方的社会责任。

国产运动品牌也意识到全球运动服装的变化,正在不断调整品牌发展战略。如安踏采用多品牌战略,安踏主品牌主攻性价比市场,旗下FILA和DESCENTE负责冲击高端市场,KOLON SPORT主打户外运动品质。

2019年,特步集团收购了四个新品牌,形成五大产品矩阵。其中包括定位大众市场的主品牌特步;以高端专业运动为主的索康尼(Saucony)、迈乐(Merrell);定位时尚运动的盖世威(K-Swiss)、帕拉丁(Palladium)。

目前来看,国产运动品牌的国际化主要有两种方式,一种是通过资本运作“买买买”,然后再借助已经成型的国外品牌逐步渗透到目的地市场。另外一种是主动“走出去”,到海外市场开门店或采取经销、代理等模式。

但总体而言国产运动品牌“国际化”战略还处于路径探索期,短期内难以匹敌耐克、阿迪、彪马等国际巨头。

供应链、新技术逐渐赋能全球化

为更好地出海,国产运动品牌也在进行其他方面的调整。

如安踏在财报中提到通过持续创新、数字化、供应链和物流四大中台资源在实现促进协同、互通共享。并透过战略管理、财务风控、人力资源、IT系统等管控与服务职能,通过优化各项管理机制与标准,高效赋能前端多品牌运营。

同时在东南亚地区成立事业部,以更好地洞察当地消费者需求。后续也将在达拉斯、纽约等多个城市,进行一系列篮球推广活动,持续提高品牌声量。

但国产运动品牌若想靠海外市场继续带动业绩增长,仍有不少短板需要补齐。一是对供应链进行持续升级,耐克和阿迪已在全球多地建立生产中心,通过“代工厂”模式,既可以降低运营成本也可以快速渗透到当地和周边市场。

二是如何持续提升科技含量,紧跟消费者需求。2023年安踏、李宁、361度和特步国际的研发投入分别为16亿元、6亿元、3亿元和4亿元人民币。作为对比,阿迪达斯2022年投资了4.4亿欧元用于研发新技术,同期耐克在研发上花费24.93亿美元,可见“港股四大运动鞋服品牌”与国际巨头之间仍存在明显差距。

品牌评级与品牌顾问机构Chnbrand发布的2021中国品牌力指数榜单中,耐克、阿迪达斯,李宁及安踏位列前四,乔丹、361度、特步等紧跟其后。而到了2022年,这一排名几乎没有变化,这说明运动鞋服企业在品牌认知、品牌联想、品牌忠诚等方面已经形成了较稳定的格局。

虽然“港股四大运动鞋服品牌”距离耐克、阿迪仍有差距,但在整体竞争上也体现出一定优势。

“国货”的发展历程充满挑战,经过数十年的不懈努力,从无到有、从有到多、再从多到优,才逐步实现了当前的阶段性成果。然而,我们必须清醒地认识到,这并不意味着我们可以高枕无忧,未来的道路仍然充满了未知和变数。尤其是“出海”后面对更多变得环境和更多维的消费需求时,企业必须保持谦虚和谨慎,以确保国货能够持续发展和壮大。

评论