文 | 野马财经 刘俊群

编辑丨李白玉

一款全新的手机,从被激活的那一刻起,就已成为二手产品。但二手产品并非没有价值,随着二手交易电商的崛起,“旧产品”们也在持续焕发“新生机”。

“我现在的小米手机就是在二手交易电商平台买的,9成新,但价格是新品的一半,划算又方便”北京市海淀区市民王女士就表示。

旺盛的需求,带动二手交易电商平台快速崛起。其中,2016年成立的手机回收服务提供商——闪回科技有限公司(下称“闪回科技”),用了不到8年的时间,便把企业带到港交所门口。近期,闪回科技已经递交《招股书》,拟登陆港交所主板。

《招股书》显示,闪回科技有小米集团、转转等知名股东参股加持。但从业绩看,闪回科技在2022年年入9亿元的营收下,仍未实现盈利。此外,在社交媒体上也有用户质疑闪回科技,存在“乱收费”“恶意压价”等情况。

靠卖旧手机年入9亿,尚未实现盈利

据《招股书》显示,闪回科技是中国最大的专注于线下以旧换新的手机回收服务提供商,也是中国第三大手机回收服务商,市场份额分别约为8.4%及1.5%。

公司目前的业务包括手机回收、二手手机销售及相关增值服务,旗下拥有“闪回收”和“闪回有品”两大核心品牌,公司业务的操作过程是,先回收二手消费电子产品,随后再将其通过自有平台及第三方电商平台销售出去。

来源:小程序 截图

2023年9月、12月,闪回科技以“闪回有品”品牌在深圳开设了两家线下零售店,进行二手消费电子产品的回收及销售服务。据《招股书》显示,公司计划进一步探索商业可能性,以在未来开设更多品牌零售门店。

目前,闪回科技已合作线下商家门店超4.2万家,遍布全国31个省市,累计为超过千万名消费者提供二手电子产品交易服务。

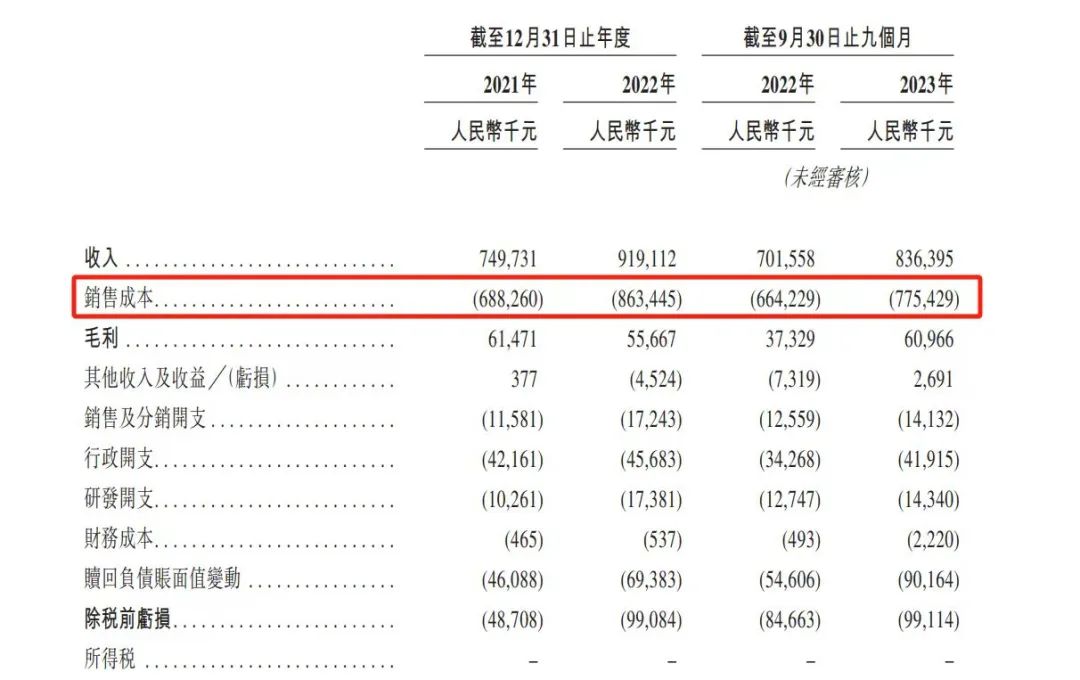

但公司目前仍然未能实现盈利。《招股书》显示,2021年、2022年及2023年前三季度,闪回科技的营收分别为7.5亿元、9.19亿元和8.36亿元,净亏损分别为0.49亿元、0.99亿元和0.99亿元,呈逐年扩大态势,公司不到三年亏损2.47亿元。

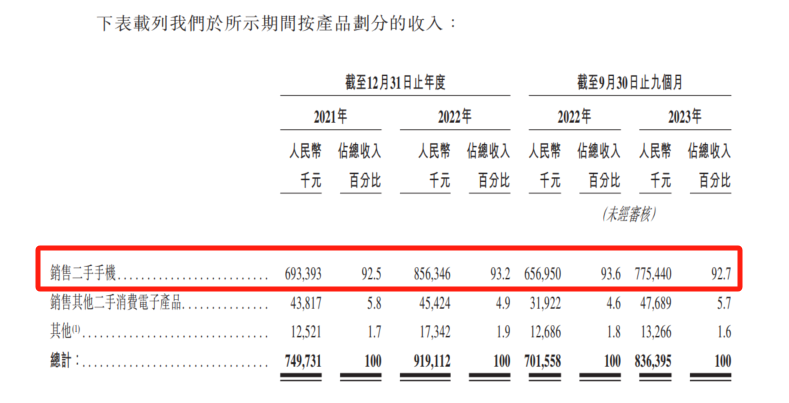

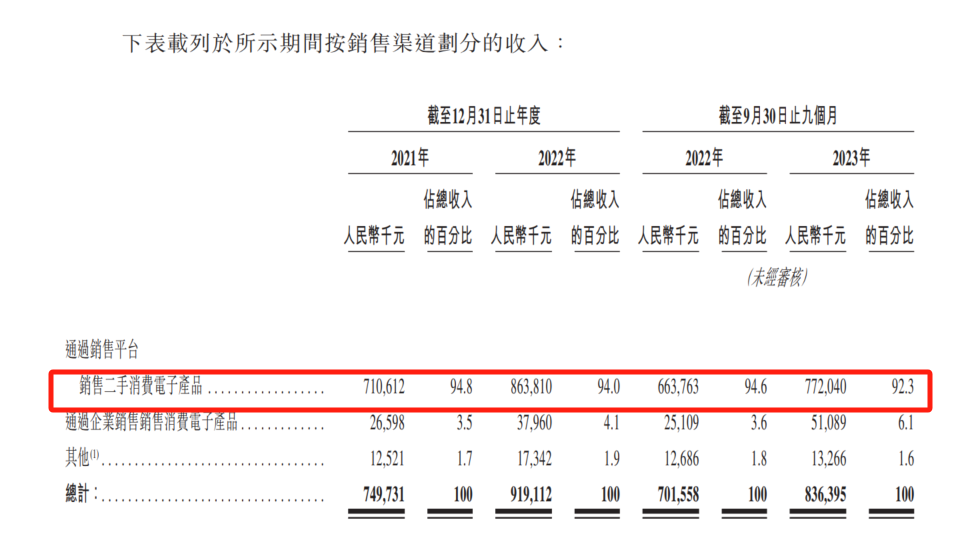

按产品划分,二手手机的销售为闪回科技贡献了营收的大头。2021年、2022年及2023年前三季度,公司销售二手手机的收入分别占同期总收入的比例约92.5%、93.2%和92.7%,分别为6.93亿元、8.56亿元和7.75亿元。

此外,闪回科技也采购及销售其他消费电子产品,包括笔记本电脑、个人平板电脑、手机配件及其他数码产品。同期,销售其他二手消费电子产品产生的收入分别占同期总收入的比例约为5.8%、4.9%和5.7%。

来源:《招股书》

对于业绩亏损,闪回科技解释称,主要由于同期赎回负债账面值变动分别约为4610万元、6940万元及9020万元。

更进一步看,闪回科技的毛利率仅为8.2%、6.1%及7.3%。据新媒体“开菠萝财经”援引业内人士透露,二手交易电商平台毛利一般在20%-30%左右。2023年前三季度,同行业的万物新生(爱回收母公司)的毛利率也为20.93%。相比之下,闪回科技的毛利率偏低。

对此,闪回科技在《招股书》中解释称,公司毛利率维持在相对较低水平,主要是因为与二手消费电子产品销售的增长相比,公司二手消费电子产品的采购成本增长相对较快。

2021年、2022年、2023年前三季度,公司二手电子产品采购成本占总收入约为78.3%、80.9%和81.8%。

同时,《招股书》中也提示道,闪回科技无法保证日后能够维持或提高毛利率。若无法维持或提高毛利率,公司业务、增长前景、经营业绩及财务状况将受到重大不利影响。

来源:《招股书》

除此之外,2021年、2022年及2023年前三季度,闪回科技流动负债分别达2.73亿元、3.36亿元及4.36亿元。且闪回科技经营活动所得现金净额分别为-639.9万元、-4373.6万元和-8137.2万元,持续为负。

此次冲刺IPO,闪回科技表示,本次融资将主要用于加强上游资源合作,拓展线下门店及服务;增加技术及研发能力,强化运营效率;拓展营销渠道,开发自有线上平台闪回有品;挖掘直播及第三方电商平台销售潜力及战略收购等。

供应商包括小米、顺丰,公司曾被投诉“乱收费”

“二手交易电商平台属于双向交易模式,回收交易和二次销售的差价成为平台的利润,为了利润最大化,需要保证回收价格最低和售价最高。”零售电商行业专家、百联咨询创始人庄帅表示。

简单说,差价——是二手交易电商们盈利的秘诀。闪回科技也不例外。闪回科技的生意模式是两头赚差价,即买的时候,尽量降低成本;卖的时候,争取最优的价格。

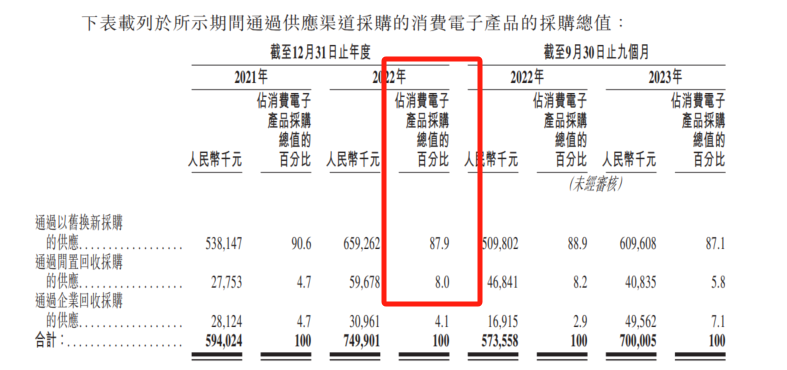

从供货渠道看,《招股书》显示,闪回科技二手手机的获取主要来源于三方面,分别是以旧换新、闲置回收和企业客户。其中,以旧换新是公司二手手机主要来源,2022年占消费电子商品采购总值的比例为87.9%,闲置回收则占到8%。

来源:《招股书》

以“以旧换新”为例,具体操作过程是:个人消费者将二手手机在闪回科技的上游资源合作伙伴(下称“上游合作方”)的线下店或网店,进行以旧换新。这些上游合作方包括,主流消费电子品牌、(主流消费电子品牌)指定的分销商、大型商户及大型移动网络运营商经营的实体店。

闪回科技通过“闪回收”旗下的回收系统,回收这些实体店线下交易的二手消费电子产品,或将公司的回收系统嵌入在上游合作方的在线商城中,以此来回收产品。在这个过程中,为上游合作方提供以旧换新的基础设施,包括专有检验、分级及定价技术等。

上游合作方每年都会为闪回科技提供超百万台产品。2021年、2022年以及2023年前三季度,上游合作方给闪回科技的二手消费电子产品供应分别为103万台、117万台和106万台。

值得一提的是,2023年前三季度,在前五大供应商名单中,还浮现小米和顺丰的身影。其中,小米(1080.HK)位列闪回科技第二大供应商,采购占比4.1%;顺丰控股股份有限公司(002352.SZ)为闪回科技第三大供应商,提供配送及物流服务,采购占比为0.9%。值得一提的是,公司第一大供应商并未公开。

《招股书》也提示称,二手消费电子产品上游供应渠道的稳定,对于闪回科技向客户进行转售至关重要。闪回科技与上游资源合作伙伴业务关系的任何恶化均会对公司业务、经营业绩及财务状况造成重大不利影响。

从销售渠道看,闪回科技通过内部功能测试后,将二手手机通过销售平台出售给消费者或企业。

进一步看,“闪回有品”移动应用程序及该品牌的微信小程序,是公司的主要销售平台。此外,公司还与第三方电商平台建立合作关系,包括若干知名中国电商回收平台及线上购物平台,以及针对不同客户类别的直播平台。

野马财经在综合网上购物商城京东、短视频社交软件抖音上,均可查询到闪回科技的店铺。

来源:京东、抖音 截图

《招股书》显示,2021年、2022年及2023年前三季度,公司通过销售平台销售二手消费电子产品的收入占比均超9成。

来源:《招股书》

也就是说,从销售端来看,闪回科技基本面向C端消费者。业内人士表示,消费者的口碑,对于闪回科技来说是至关重要的。

北京市海淀区的张女士还表示,2023年,自己曾用过“闪回有品”为母亲买过一部小米10,当时花了不到700元。她认为, “闪回有品”品牌下的手机性价比还是比较高的。

但是,在小红书、黑猫投诉等平台上,也有消费者对于“闪回收”“闪回有品”等品牌提出质疑,包括手机回收检测后恶意压价、手机疑似被掉包、购买二手机以次充好等问题。

在小红书上,有博主分享道,自己的三星手机打算在闪回收上进行二次销售。闪回收方面当面检查时,(三星手机)无划痕。但质检时,(闪回收方面)发现手机侧面有划痕,并要求扣除500元。该博主认为,闪回收有恶意压价的情况。

来源:小红书 截图

对此,九德定位咨询公司创始人徐永俊表示,压价属于合理行为。二手电商交易平台与消费者本身就存在一个冲突点。平台要保持适当的利润,才能生存发展。而对于消费者来说,二手产品的价格卖得越高越划算,“恶意压价”也有可能是消费者本身对价格的期望值过高。

不过,当前二手电子产品的检测、评级、定价尚未形成统一标准。闪回科技表示,尽管已利用AI分级及定价技术,但也无法保证对二手消费电子产品的定价反映该等二手消费电子产品的实际或公平值。

庄帅也认为,二手产品属于“孤品”,市场本身没有持续性,很难出现价格标准。但从二手交易市场来看,供求与价格是相互影响的关系,如若遇到二手交易电商平台“恶意压价”的行为,消费者不满商品回收价格,可以选择用脚投票。

更进一步看,压价还会反过来影响平台的收益。庄帅认为,目前来看,还是要留给市场检验:回收价格太低,就很难回收到更多的二手商品,平台也就没有商品可以出售。从而影响收益,会倒逼平台提高回收价格。

市场份额1.5%,闪回收能否获得资本市场“青睐”?

在冲刺IPO之前,闪回科技已完成多轮融资。

《招股书》显示,2018年,闪回科技获得小米集团和顺为资本近亿元的A轮融资;2019年获得清桐资本的B轮融资;2020年获得赣州市赣悦基金管理有限公司的B+轮融资;2021年获得深圳担保集团、同创伟业及深智城的C轮融资。

就在IPO前夕,2023年12月,闪回科技完成了安吉县财政局所投的800万美元的D轮融资。投资方获得闪回科技2.33%股权,据“澎湃新闻”报道,闪回科技估值超3亿美元。

从股权结构来看,上市前,闪回科技创始人刘剑逸通过ShanHuiShou BVI持股31.71%;雷军旗下顺为科技、杭州顺赢,通过上海闻微持股3.9%;小米通过上海骄锃持股6.83%;同创伟业通过上海绣回持股8.5%。

尽管有了小米的加持,闪回科技仍与万物新生、闲鱼、转转等头部公司有一定差距。

放眼整个二手交易电商市场,据《2019年度中国二手电商发展报告》显示,闲鱼的渗透份额占比为70.7%,转转占比为20.2%,二者加起来的用户占有率达90%以上。

细化到手机回收服务提供商的赛道看,《招股书》显示,按总交易额计2022年中国五大手机回收服务提供商排名中,闪回科技排名第三,公司市场份额仅为1.5%,而排在前面的第一、二名市场份额分别为10%、8.9%。

来源:《招股书》

就线下门店数量而言,截至2024年3月18日,闪回科技仅有两家线下零售店。而从竞争对手来看,截至2023年9月30日,爱回收线下门店覆盖城市273座,门店总数达1952家;截至2023年12月底,转转在全国的门店数量已经超过300家。

从竞争对手的上市进展来看,“3C二手电商第一股” 万物新生(爱回收母公司)已经于2021年6月在纽交所上市,彼时发行价14美元/股,市值36亿美元。但上市后,股价一路下滑,截至2024年3月18日,万物新生股价报收于1.17美元/股,市值仅为2.72亿美元,相较上市时已蒸发超90%。

对于闪回科技冲刺IPO,中国企业资本联盟副理事长柏文喜提示到,综合来看,尽管闪回科技在手机回收市场中占有一定份额,但其持续的亏损、及经营现金流的持续净流出,都表明公司的上市前景存在很大的不确定性。投资者在考虑投资时,需要仔细评估这些风险因素。

你用过 “闪回有品”等二手交易电商平台吗?体验感如何?评论区聊聊吧!

评论