文|仪美尚

借由高端香氛品牌加码中国市场,已是雅诗兰黛集团2024年的既定计划。

日前,雅诗兰黛集团在上海举办了一场沙龙,集团执行总裁Stéphane de La Faverie亲临现场。在这场主题为“绮遇香旅”的活动上,雅诗兰黛集团悉数展出了旗下包括Estée Lauder(雅诗兰黛)、Aerin(雅芮)、Jo Malone (祖玛珑) 、Kilian Paris (凯利安) 、Editions de Parfums Frédéric Malle(馥马尔香水出版社)、Le Labo (勒莱柏) 、TOM FORD (汤姆福特) 在内的7大香氛品牌。

雅诗兰黛剑指何处,不言而喻。而放眼全球市场,瞄准高端香氛赛道的显然不止雅诗兰黛一家。

据仪美尚不完全统计,2024年1—3月,发生在香水香氛领域的重大事件约有20起,其中有不少知名企业多以投融资、收购、推新等形式加码这一赛道。

在这一热潮中,中国香氛蓬勃之势也十分明显。上述香氛界大事件中,与本土香氛品牌相关的事件占比超3成。中国已然成为全球香氛领域中不可或缺的重要市场。

01 全球香氛市场火热,3个月20起“大动作”

2024年,全球香氛市场格外热闹。甫一开年,科蒂、欧莱雅等全球知名的香氛集团、美妆集团纷纷展开新布局,在香氛赛道接连落子;此外,奢侈品集团、资本方,以及部分名人也卷入这一市场,在全球香氛领域,掀起一场又一场风浪。

具体来说,今年以来发生在全球香氛市场的热点事件主要可分为以下几类:

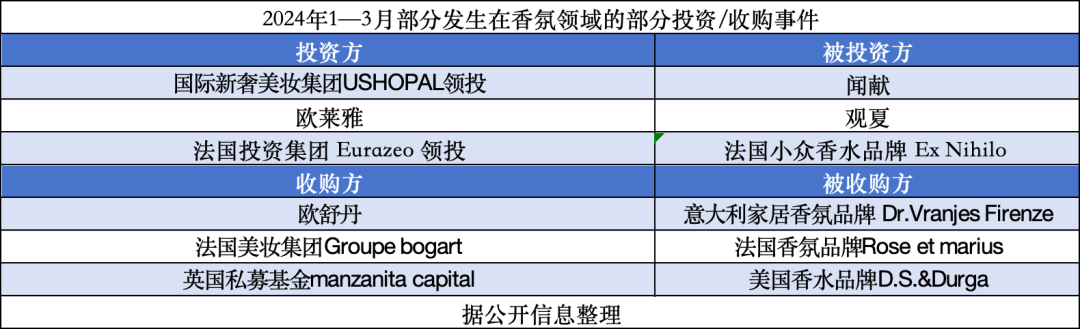

1、多领域巨头收购/投资小众品牌。据不完全统计,2024年开年至今,香氛领域约有6起收购/投融资事件。其中最具代表性的无疑是两笔外资巨头对本土香氛品牌的投资。

首先是国际新奢美妆集团USHOPAL领投本土高端香水香氛品牌,此次投资为前者对本土品牌的首个股权投资。USHOPAL创始人兼CEO郭璐直言,这笔投资意味着USHOPAL认为“中国本土已经产生了能够走向世界舞台的品牌。”

在此之前,欧莱雅中国旗下上海美次方投资有限公司,也曾于2022年对闻献进行了少数股权投资,也同样是当时美次方在中国的首个风险投资。今年年初,美次方再次官宣投资中国香水品牌观夏,欧莱雅集团首席全球增长官费博瑞公开表示:“如今香水也已经成为增速最快的品类之一,此次对于观夏的投资是欧莱雅集团今年在北亚市场最重要的投资之一。”

值得注意的是,在投资方/收购方中,也不乏法国投资集团Eurazeo以及英国私募基金manzanita capital这种非美妆类集团。实际上,这二者都非首次对香氛企业“出手”。根据公开消息,Eurazeo曾投资过西班牙的香精香料制造商爱伯馨集团;而manzanita capital旗下还有法国香氛品牌Diptyque,也曾推动了瑞典顶级香氛品牌Byredo的发展。

早年的布局让其对香氛市场多有了解,而此番再度落子,也正说明香氛市场前景可观。

2、美妆巨头拿下奢侈品香氛业务。今年2月,科蒂宣布分别与荷兰时尚品牌Mexx、国际内衣和泳装品牌Bruno Banani续签了香水许可协议。科蒂方对续签合约寄予厚望,其消费美妆首席品牌官Stefano Curti表示:“此次续签合作,将使我们能够继续完成品牌的高端化和品类的扩张。”

欧莱雅也与Prada集团旗下轻奢品牌Miu Miu美妆业务签署全球独家协议,并计划于2025年推出首款香水。

来自香氛赛道上游企业的信息,同样验证了这一市场的蓬勃。2月,全球香薰头部供应商浙江美通香薰科技股份有限公司,公开发行股票并启动上市辅导工作。据悉,该企业旗下有原创香氛品牌Aroma Light,还曾是第19届亚运会官方香薰供应商;其合作客户中也不乏Yankee Candle这类国际香薰品牌。

3、国内外美妆企业及名人联名/推新。如上所述,雅诗兰黛集团旗下多个香水品牌均计划在今年有新品上市。同期,欧莱雅宣布将为华伦天奴推出首款高级香水系列,这也是自2019年“接管”华伦天奴后,欧莱雅首次对其进行高级香水香氛赛道的布局。

法国奢侈品巨头开云集团也在年初公布了香水美容部门(Kering Beauté)2024年的战略计划。其中包括在今年下半年为 Bottega Veneta(葆蝶家)推出第一支原创顶级香水,并于2025年推出Balenciaga (巴黎世家)、Alexander McQueen(亚历山大·麦昆)香水。

甚至连美国前总统特朗普也在今年2月推出了联名香水victory 47,售价为99美元(约合712.28元人民币),并分为男女两种不同香型。不过,特朗普只是授权了自己的名字,不负责具体的生产和销售。

本土香氛品牌也纷纷出手,上海家化旗下的老牌美妆品牌双妹联名观夏,复刻出中国第一支香水“475号百货”,在观夏官方旗舰店内,该款香水30ml售价798元;节气盒子母公司也在近期推出了定位于高端的香水品牌竹息竹兮。

02 年复合增长率约14.73%,东方香氛风起

基于上述背景,Euromonitor数据显示,2024年,全球香水香氛市场规模预计将在570亿美元至610亿美元(约合人民币4123亿元至4412亿元)之间,预计到2027年将超过792.96亿美元(约合人民币5731亿元)。

多家美妆巨头公开的财报数据也佐证了香氛类目的增长。比如据Stéphane de La Faverie分享,雅诗兰黛集团的香水品类已经连续11个季度保持高增长;资生堂也在财报中提及,2023年,集团香氛业务营收同比上涨21%

全球香氛市场的火热已传导至国内市场。财报显示,欧莱雅集团香水业务所属的高档化妆品部,去年在中国区的增速是市场平均水平的3倍,市场份额占比超过31%。另据欧睿咨询发布的数据,2024—2027年,中国香水市场的年复合增长率预计将约为14.73%,高于全球平均水平。

现代香氛产业源于西方,相较之下,中国香氛市场此前似乎缺少了点传统和产业基因,那如今又是哪些因素促使了国内香氛市场的蓬勃?

从需求端来看,年轻一代消费者对情绪价值的需求提升,极大拓展了香氛类产品的发展空间。

DT商业观察发起的《2023青年消费调研》显示,64%的消费者更加看重精神消费;英敏特报告也指出,2023年至未来五年影响全球消费市场的五大趋势之一,便是“松弛生活”,也就是“为自己的情绪买单”。

作为能够调节神经与情绪的香氛产品,其所带有的“情绪疗愈”功效,也越来越为大众所认可与喜爱,这也直接推动了香氛类产品的火热。

“在过去几年,因为出行等限制,越来越多的消费者会去寻求那些能够帮助他们自我表达的香水,他们希望香水能够反映他们的感受或是表达他们的情绪。”在Stéphane de La Faverie看来,年轻用户自我表达需求的产生,也是香氛市场保持增长的一大原因。

雅诗兰黛集团集团执行总裁Stéphane de La Faverie

从供给端来看,本土香氛赛道仍是一片蓝海市场,吸引了大量参与者进入,共同推动香氛市场的繁荣。

“美妆和护肤赛道已经很卷了,而且产品和营销同质化也非常严重,品牌很难再从这个赛道突围,但香氛赛道还蕴藏很大的机会。”某国产香氛品牌负责人表示。

HBG品牌增长研究院院长、中国色研究院创始人麦青老师对这一看法表示认可,据她所言,如今,不少资本方也更愿意在香氛赛道里寻求新机会。这一趋势,从去年仪美尚的相关报道中已经初见端倪(推荐阅读:上半年唯一!这个美妆零售获投千万)。

另据中国日用化工协会公布的数据,2023年,化妆品及香水领域规模以上企业的营业收入总额达1406.16亿元,同比增长3%,利润总额达123.37亿元,利润率达8.8%。相较其他领域,香水品类的营收和利润增长幅度较大。

不少企业窥见这其中蕴藏的商机,纷纷加码。这也带来了国内香氛玩家的井喷:公开数据显示,到2022年12月,中国香氛企业注册量已接近3000家。

“参与进来的玩家越多,市场教育也就越完善,行业整体发展就会更好。”上述香氛品牌负责人告诉仪美尚。以2018年诞生的观夏为例,其主打“中式香”,一开始的市场接受度并不高,但是随着越来越多品牌闯入,“中式香”的概念深入人心,后来类似定位的品牌也省去了很多市场教育成本。

图源观夏官微

另外,“小红书、抖音等内容电商崛起,也给了情绪赛道产品崛起的机会。”麦青补充道,内容媒体创造了一个能够有效触达消费者的营销环境。

Stéphane de La Faverie也在采访中表达了类似观点,据他所言:“全球范围内都看到消费者对于高端香水的偏好是一个高涨的态势,这是因为通过社交媒体他们能够更多了解这些品牌和产品,有了更多的认知。”

03 属于中国市场的“香氛元年”来了?

今年以来国内外市场的一系列动作,让中国香氛市场格外活跃。许是受此激励,有美妆行业从业者在社交平台振臂疾呼:中国市场的“香氛元年”来了!

某种程度上看,这一说法不无道理。从上文可知,今年以来,闻献、观夏两大本土香氛品牌再获巨头投资;高端香氛品牌竹息竹兮,以及“475号百货”的诞生,也为这一市场添砖加瓦。这些镌刻着深刻中国印记的品牌正大放异彩,逐渐点燃这片市场。

上述品牌负责人也同意了这一说法。他认为,虽然香氛品牌早已在中国市场萌芽并发展,但具有中国本土特色的“中式香”被认可,今年可以算是“元年”。

他进一步解释道:很多中国消费者会选择薰衣草味香氛放置在卧室,试图起到助眠作用,“这个概念是从法国传来的,法国人习惯于以薰衣草装饰卧室,所以他们一闻到这个味道就会本能想睡觉。但这并不是中国人记忆中的味道。”这就给了“中式香”发展的机会。据他预测,“今年,中式香应该会迎来一个发展小高峰。”

雅诗兰黛集团的动作,也验证了这一观点。Stéphane de La Faverie在采访中表示,“香氛是在不同的场景当中去唤起用户不同的情感记忆”,因此,雅诗兰黛旗下在进行品牌扩充时,也会选择跟本土企业合作,“比如我们对于中国本土香氛品牌Melt Season的投资就是非常好的例子,它是一个土生土长的中国品牌,对中国文化更加了解,可以帮助我们跟消费者建立更深的连结,探索中国文化。”

但也有业内人士并不认同“香氛元年”这一说法。麦青老师告诉仪美尚,早在3年前,中国香氛市场崛起趋势就已经较为明显。“不过,以前国际香氛品牌没有在中国发力,现在看到中国市场的潜力了,才陆续进入这一市场。同时,经过这几年的铺垫,国内香氛品牌增加,覆盖各个价位带,也触达了更多用户。”麦青老师认为,这也是今年本土香氛市场能够“迅猛开局”的原因。

本土情绪香氛品牌森林之歌创始人李欣妍则认为,虽然近些年中国香氛市场在加速增长,不少用户也从购买国际大牌到开始接受国货品牌,但是“香氛品类本身在中国市场还处于一个需要消费者教育的阶段,依然还有一个国货香氛品牌自身和用户的双向成长的路程要走。”

04 “香氛品牌不能只靠讲故事”

无论“元年”与否,一个更为直观的问题摆在眼前:当国际品牌与国产品牌再度同台竞技,本土香氛市场的格局是否有望生变?

“过去很多年里,国际品牌和本土品牌在护肤和彩妆赛道展开了激烈的竞争。随着香氛赛道越来越拥挤,未来,这一赛道也会重复护肤和彩妆市场的态势。”结合过去的经验,麦青老师认为,国货香氛品牌势必会越来越强大,“它们也会把很大一部分外资品牌‘挤’出去,最终能留在中国市场上的都是那些最高端的品牌。”

上述品牌负责人则认为,中国本土的香氛品牌首先要思考一个问题:除了情绪价值,其产品是否还能为消费者提供一些实用价值。“长久来看,用户要追求更多附加价值,比如香氛沐浴露、身体乳等产品,这种刚需产品才能更为长久地捕捉消费者心智。”

另外,他建议品牌“不要心大”,“小众的香氛产业不可能做所有人的生意,只需要筛选出核心用户,从线上、线下渠道尽可能触达他们,同时,多设置香氛小样以降低试错门槛,就能走得长远。”

李欣妍也表示,国货香氛品牌要在自身的品牌定位和产品力上找到足够的差异化,“香氛品牌的内核还是需要文化和情感共鸣的驱动,我觉得香氛品牌得要在产品香型内容和视觉审美呈现上,去做差异化的打磨深耕”;其次,再好的香氛品牌产品也需要有好的底层商业运营能力支撑,“核心都是考验品牌对市场环境和消费者的理解,只有整合好内外部资源才能更好地在当下内卷的市场环境中突围。”

麦青老师则从【HBG品牌六力模型】出发,对于国产香氛品牌的发展给出几点建议:战略清晰;具备强大品牌资产,搭建大单品和产品矩阵;做好营销渗透、渠道渗透;同时要有足够强的复制力的优质内容;做好组织保障。

“今天的消费者在面临这么多品牌的时候,不是只看故事,最终比拼的还是品牌如何渗透到用户心智当中。所以品牌既要提升用户心智渗透率,又能让用户便利买到。”麦青老师补充道。

评论