文|聚美丽 Age

两三年前,没有人会预料到今日化妆品行业上市的“艰辛”。

从2017年开始,以珀莱雅、拉芳、华熙生物、逸仙电商、贝泰妮等品牌商的连接上市为开端,中国美妆行业掀起了一股席卷产业上下游的上市浪潮。大家都对美妆行业上市充满着期待,甚至在这股连续浪潮中,不少人预判未来几年美业上市会进入加速期。

但实际上,近一年来,化妆品行业上市进程已经走入“滑坡”——

据聚美丽不完全统计,2023年中国化妆品行业成功上市6家企业,但在6家企业中美丽田园、敷尔佳在2022年就已走到了排队上市阶段,这其实意味着,真正在2023年成功上市的企业只有4家,相比2022年的7家已近减半。

从上市数据和各方行业体感来看,整个化妆品行业的上市进程并未如此前所预期的加速前行,而是被按下了“暂停键”,“上市难”已成化妆品行业的“常态”。

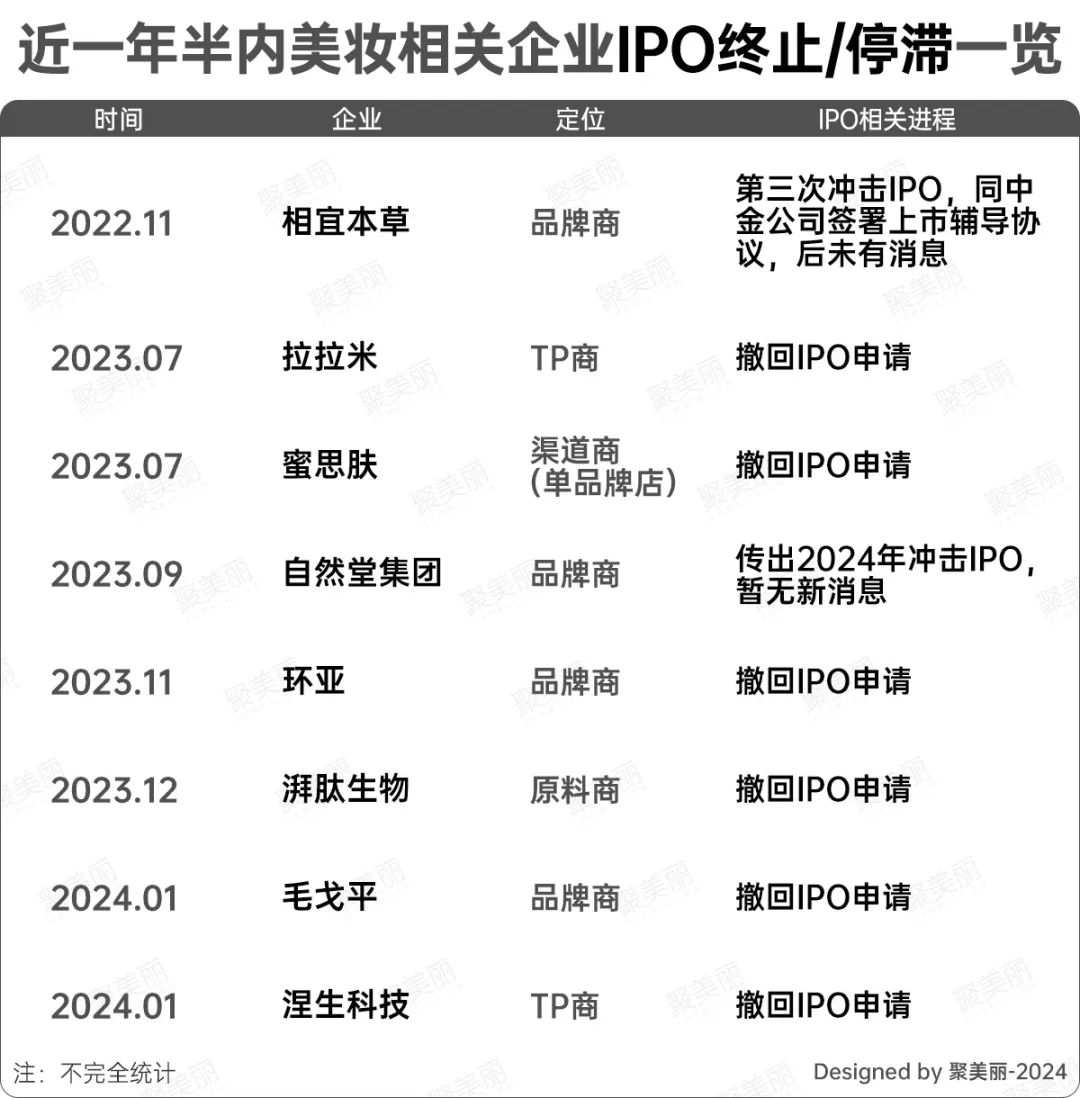

一年半内8家企业IPO终止/停滞

近一年来,美妆行业在上市板块的进程并不顺利,并且这种不顺利似乎是覆盖全产业链的。

1、一批头部品牌企业IPO“折戟”

就品牌商来看,近一年半内已经有相宜本草、自然堂集团、毛戈平、环亚集团四家品牌企业,接连在透露过上市消息和有过IPO进展后,或后续上市消息音讯全无,或主动撤回IPO申请。

而就这四家品牌企业而言,虽然发展状况各不相同,但其中有的是行业对其上市“寄予厚望”,有的是距离上市只有一步之遥,按照以往的上市标准来看,四家企业都“折戟”IPO其实是很难想象的。

就自然堂集团和环亚集团来看,作为G8企业之一,其虽由于企业规划迟迟并未上市,但就企业规模上在行业是属于领先行列。

对比2022年国货美妆上市公司TOP10营收,福瑞达化妆品板块和丸美股份的营收其实都未达到20亿元,但自然堂集团旗下自然堂在2022年的销售额便已超过20亿元,环亚集团招股书透露2022年营收为20.9亿元。

相宜本草作为三战IPO的“老将”,此前在企业巅峰期主动放弃上市,此后企业发展经历滑坡,表现不佳,但近年倚靠“红景天”成分IP、合作头部主播李佳琦、抖音主播骆王宇等再次“翻红”。据聚美丽统计的中国化妆品2022年度营收TOP品牌榜来看,相宜本草的营收也达到了5亿元+。

但以上三家企业中,自然堂集团在2023年9月传出冲击IPO消息之后迟迟未有动作,同样,相宜本草在2022年11月与中金公司签署上市辅导协议,再无新消息传出。而环亚集团虽已正式踏入IPO之路,但在经历一年的IPO审核后,已在2023年11月主动撤回IPO申请。

此外,毛戈平作为距离“A股国货彩妆第一股”最近的企业,虽然品牌规模增速和盈利能力都不错,在2022年的营收也达到了16.82亿元。但一直以来,由于投资方九鼎投资“暴雷”等系列问题,使得毛戈平处于一种很尴尬的状态,冲击IPO七年,排队上市两年有余,一波三折下,原以为它会在注册制改革下迎来曙光,最终也在今年1月撤回IPO申请,终止IPO。

2、不止品牌商,全产业链IPO被按下“暂停键”

除却品牌商,近一年来其实还有拉拉米、涅生科技两家TP商,原料商湃肽生物和渠道商蜜思肤的IPO进程也面临着终止。

就TP商来看,近年来行业一向对TP商的态度相对不乐观,这种情绪也投射到了资本市场,拉拉米和涅生科技IPO后其业绩表现也是备受质疑。

如拉拉米就存在头部品牌依赖、电商平台集中度较高等问题,涅生科技在2023年的业绩并不理想,2023年前三季度营收约2亿元,同比下滑12.26%。目前拉拉米、涅生科技都已主动撤回IPO申请。

作为多肽化妆品原料生产企业,湃肽生物2020年至2022年的营收和归母净利润都保持较高增长水平,营收分别为0.86亿元、1.43亿元、2.15亿元,归母净利润分别为0.12亿元、0.39亿元、0.72亿元。其中,多肽化妆品原料作为湃肽生物的核心业务,其吸引了珀莱雅、华熙生物、丸美等多家本土头部化妆品企业与其进行合作。

但从2023年6月湃肽生物正式向深交所递交了上市招股书,仅不到半年,湃肽生物就主动撤回了IPO申请。

同样,原本有望成为“美妆单品牌店第一股”的蜜思肤,在递交上市申报材料9天后也主动结束了北交所IPO之旅。其在撤回公告中表示,考虑企业自身发展和当前行业监管政策等因素,撤回向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件。

化妆品企业IPO大潮停了,“上市难”成常态

而就上述化妆品公司IPO集中被终止、撤回的现象,自然有国内经济形势、IPO大环境的影响,但有券商知情人士告诉聚美丽,背后还有更大的政策转向,使得化妆品行业特别是以品牌商为代表的企业,未来几年上市的概率会变得特别渺茫。

首先是对化妆品等消费品公司的上市通道已经“关闭”。该知情人士称,去年上半年,他们内部就接到了“除非年销百亿以上”的“头部企业”,中型小型消费品企业如在上市进程中的,“一律劝退”。

但中国化妆品的品牌发展还在中早期,目前全行业仍未跑出一家年营收超百亿的品牌集团,这意味着所有上市途中的“化妆品品牌企业”都会被“集体否决”。也就是这个之后,我们看到各家化妆品企业纷纷撤回了IPO申请。

另一个政策转向,是国家会偏向于支持能解决被西方“卡脖子”技术的独角兽企业,比如能在某核心原料、生命科学、芯片AI等领域有所突破的企业会优先扶持上市。所以化妆品企业除了上游技术类企业还有一定的机会外,如2023年的锦波生物和近日成功上市的芭薇股份便都是该类上游企业,品牌类、渠道类企业的上市可能在近几年就变得微乎其微了。

一直以来,在中国,政策的波动是资本市场最重要的推手,没有之一。历史上,哪怕如全行业“暂停IPO”也不是新鲜事,曾有媒体细数,仅在1994-2013的20年间,A股曾经8次暂停IPO。2023年,经济日报甚至发表文章指出“以暂停新股发行来救市不可取”。

而这种如“暂停IPO”的政策波动,给上市企业带来的影响无疑是显著的。典型如相宜本草,当时就在2012年11月16日至2013年12月30日的第八次暂停IPO期间,错失了时间节点,无奈撤回申请。更值得关注的是,该次暂停IPO的时长,总计达到269天交易日,“共一年多的时间一家公司上市的都没有”。

这次A股虽没有全面暂停IPO,但其政策转向相当于对化妆品在内的消费者品牌企业关上了IPO的闸门。

所以,在行业相关人士看来,化妆品行业的上市大潮,其实已经结束了!

评论