文|子弹财经 孟祥娜

编辑|胡芳洁

以仿制药起家的翰森制药在转型创新药的路途上,率先赢得一局。

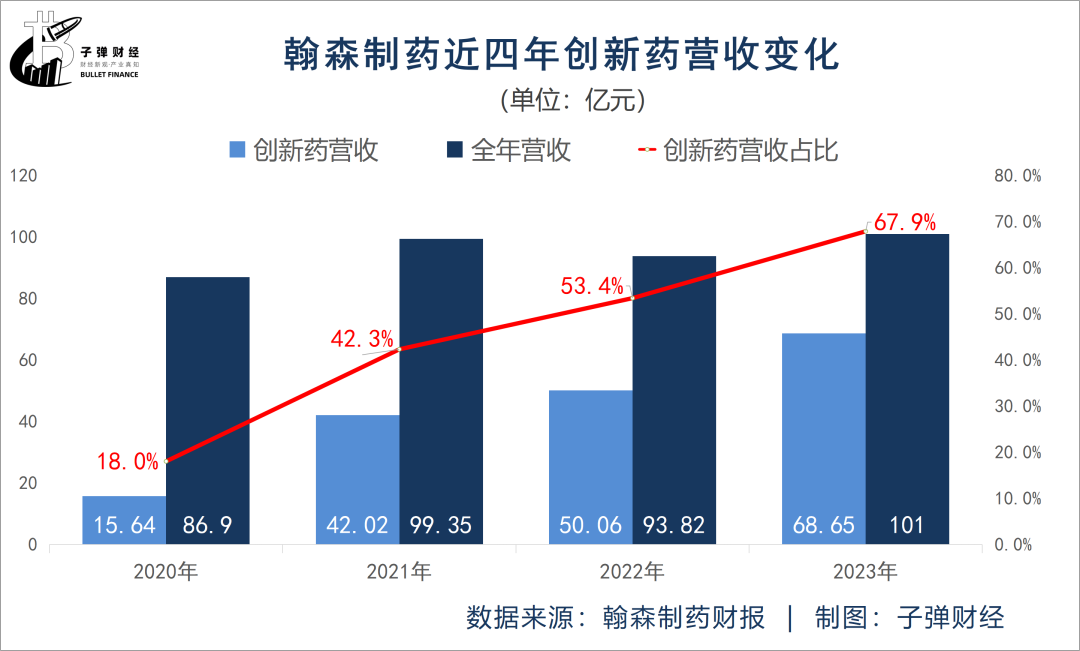

近日,翰森制药发布了2023年财报。2023年,翰森制药营收101亿元,同比增长7.7%;归母净利润32.8亿元,同比增长27%。

2023年,翰森制药“仿转创”出现新进展,其创新药与合作产品收入68.65亿元,同比增长37%,占总收入比例提升至68%。仿转创进展速度甚至高于“创新药一哥”恒瑞医药。2023年上半年,恒瑞医药创新药占营收比重为44%。

在医药圈,翰森制药与恒瑞医药被称为“夫妻档”。翰森制药实控人钟慧娟正是恒瑞医药创始人孙飘扬的妻子。恒瑞医药是A股创新药龙头企业,翰森制药也不甘落后。

翰森制药为何能率先实现向创新药转型,它还有哪些待解的难题?

01 “仿转创”加速

翰森制药重要子公司豪森药业成立于1995年,第二年,钟慧娟辞去连云港药监局体制内工作,以创始人的身份加入豪森药业。

此后,豪森不断对传统产品进行剂型改进,或者对国外已过专利保护期品种进行仿制,走出仿创结合、逐步向自主创新转变的道路。

以仿制药起家的翰森制药,经过二十几年的发展,目前拥有的上市药物涵盖不同领域,产品主要用于治疗中枢神经系统疾病、抗肿瘤、抗感染、糖尿病、消化道和心血管疾病。

产品包括奥氮平片、注射用培美曲塞二钠、注射用盐酸吉西他滨等年销售额超10亿元的首仿药品,还有阿美乐、豪森昕福、孚来美等七款创新药,均已被纳入国家医保目录。

在公司战略上,翰森制药凭借“抢仿”的策略,一度成为国产仿制药大佬,其生产的“昕维”就是电影《我不是药神》中的神药原型“格列卫”(在影片中叫“格列宁”)的首仿药。

按2018年数据,翰森制药能够贡献收入的药品中仅有1款药品迈灵达为1.1类创新药,其余药品均为首仿药。

对于翰森制药而言,过往的营收主要由仿制药贡献,但受仿制药集采影响,业绩有所下滑。2022年,翰森制药营收同比下滑5.56%至93.83亿元,归母净利润同比下滑4.76%至25.84亿元。

恒瑞医药也是如此,2022年,恒瑞医药营收212.8亿元,同比下滑18%;净利润38.15亿元,同比下滑15%。

不过,相较于恒瑞医药,翰森制药业绩下滑幅度较小,且恒瑞医药早在2021年业绩便进入下滑通道。2021年,恒瑞医药营收、净利润分别同比下滑了6.6%、29%。

近年来,翰森制药、恒瑞医药均向创新药转型。相较于恒瑞医药,翰森制药“仿转创”速度更快。

目前,翰森制药共拥有7款创新药。其中,在抗肿瘤领域,翰森制药目前已上市阿美乐(甲磺酸阿美替尼片)与豪森昕福(甲磺酸氟马替尼片)两款产品;在抗感染领域,翰森制药拥有恒沐(艾米替诺福韦片)和迈灵达(吗啉硝唑氯化钠注射液)两款新药。

2023年,翰森制药创新药销售收入68.65亿元,同比增长37.1%,占总营收比例从2020年度的18%上升至67.9%。

目前,恒瑞医药尚未公布2023年业绩。但从2023年上半年来看,其创新药占比为44.43%。显然,翰森制药向创新药转型速度要快于恒瑞医药。

拆解来看,2023年,抗肿瘤产品组合对翰森制药业绩贡献最大,其收入达到61.69亿元,占总收入的61%。

众所周知,创新药研发过程极其复杂,涉及多个阶段,需要投入大量的资金。翰森制药也因此付出了不少的资金成本。

02 销售费用高企

在医药界有一个著名的“双十定律”,即一款创新药的问世,往往要花费10年时间,投入至少10亿美金,周期长,风险大。

此外,创新药企业的销售费用也居高不下。医药企业往往面临着激烈的市场竞争,为了保持市场份额和扩大品牌影响力,公司需要投入大量的资金用于市场推广、产品宣传和销售团队建设。翰森制药的销售费用一度高于研发费用。

2023年,翰森制药毛利率高达89.8%,但净利率却仅为32.44%,主要是公司在研发、销售方面的费用吞噬了大部分利润。

2023年,翰森制药研发费用为20.97亿元,同比增长24%,研发费用率为21%;销售费用为35.3亿元,同比微降1%,销售费用率为35%。

也就是说,翰森制药每实现100元收入,就需要花费21元用于研发开支,花费35元用于销售开支。

恒瑞医药也是如此。2023年前三季度,恒瑞医药研发费用37.25亿元,研发费用率为22%;销售费用为54.09亿元,销售费用率为32%。恒瑞医药每实现100元收入,需花费22元用于研发开支,花费32元用于销售开支。

高额的销售费用可能导致“带金销售”等不正当行为发生的风险提升。

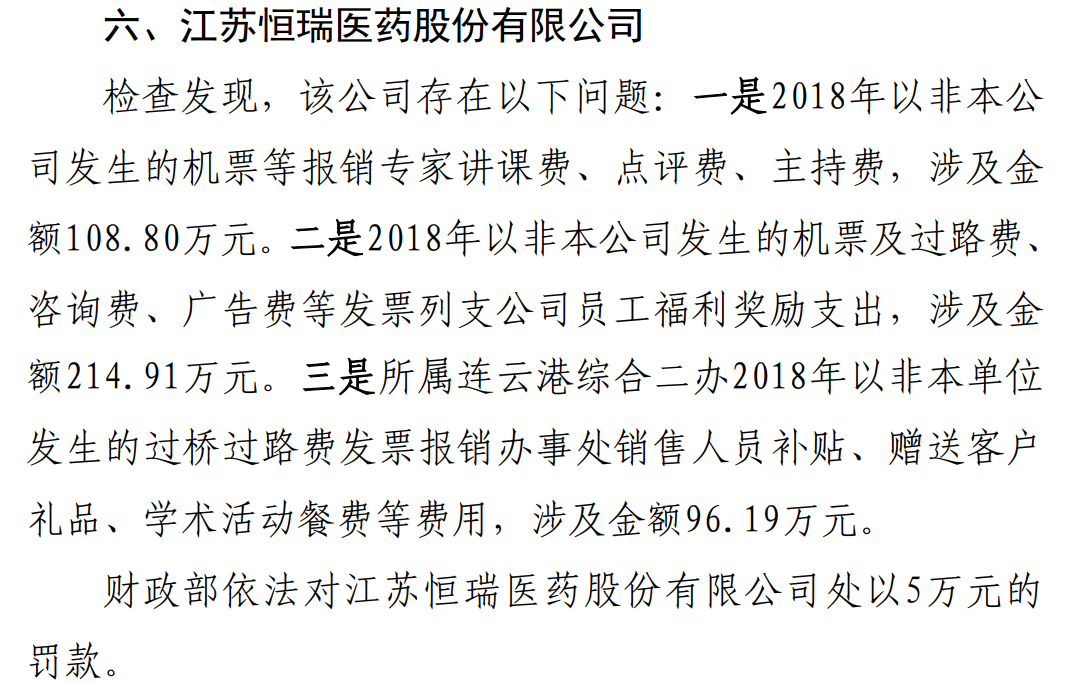

2021年,财政部发布《中华人民共和国财政部会计信息质量检查公告(第四十号)》显示,翰森制药的主要经营主体豪森药业、恒瑞医药因费用造假均被罚款5万元。

其中,财政部发现恒瑞医药存在三类问题:一是2018年以非本公司发生的机票等报销专家讲课费、点评费、主持费,涉及金额108.8万元;二是2018年以非本公司发生的机票及过路费、咨询费、广告费等发票列支公司员工福利奖励支出,涉及金额214.91万元;三是所属连云港综合二办2018年以非本单位发生的过桥过路费发票报销办事处销售人员补贴、赠送客户礼品、学术活动餐费等费用,涉及金额96.19万元。

图 / 财政部网站

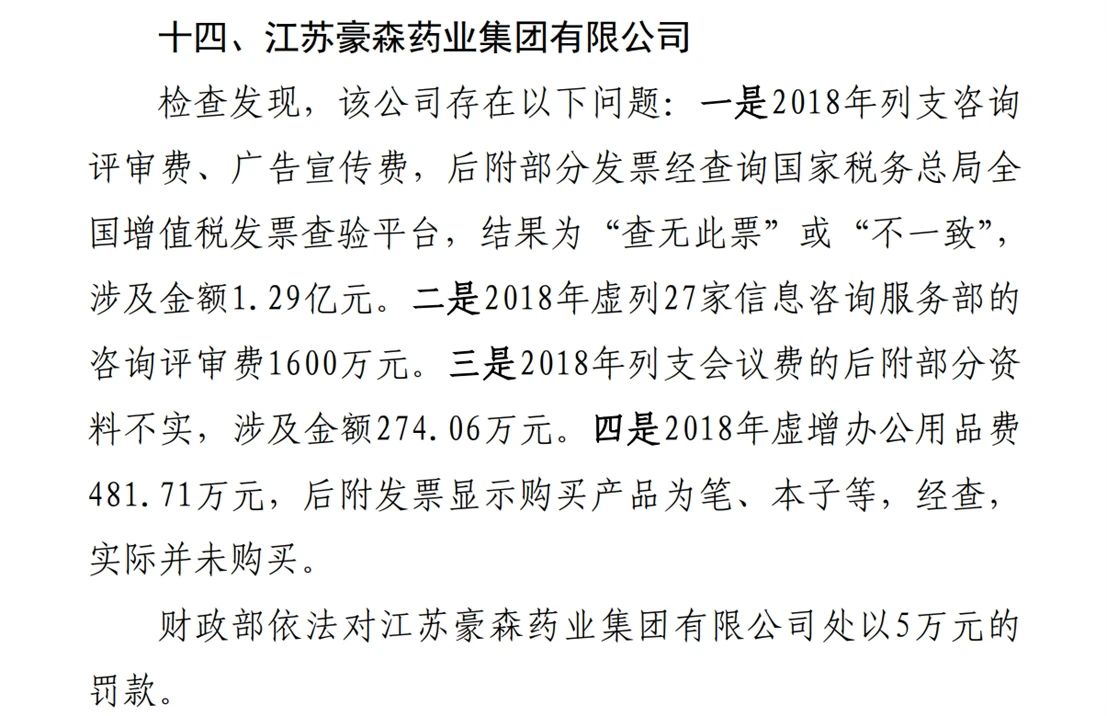

豪森药业则被财政部发现四类问题,一是2018年列支咨询评审费、广告宣传费,后附部分发票经查询国家税务总局全国增值税发票查验平台,结果为“查无此票”或“不一致”,涉及金额1.29亿元;二是2018年虚列27家信息咨询服务部的咨询评审费1600万元;三是2018年列支会议费的后附部分资料不实,涉及金额274.06万元;四是2018年虚增办公用品费481.71万元,后附发票显示购买产品为笔、本子等,经查,实际并未购买。

图 / 财政部网站

这也说明,医药公司在发展过程中,还需要加强监管和自律,才能保证公司的长远发展。对于加速发展的翰森制药而言,此方面的风险把控同样重要。

03 87年“药二代”身价千亿

不过,翰森制药在研发方面的巨额支出为公司带来了不少回报。

截至2023年末,翰森制药正在进行的创新药临床试验超过50项,分属于30多个创新药产品。报告期内,翰森制药新增8个首次进入临床阶段的创新药。

除自研以外,翰森制药对外合作也比较开放。公司通过BD(商务合作)引进或者技术平台的形式拓展合作。

截至2023年末,翰森制药已累计引入九个处在临床阶段的合作项目且已全部在中国获批开展临床试验,以及两个商业化阶段的项目。在研管线产品的对外许可方面,在2023年内完成了两项对外授权许可。

其中,最引人瞩目的是,翰森制药在ADC(抗体偶联药物)上与跨国药企GSK(葛兰素史克)的牵手。2023年下半年,GSK先后引进翰森制药的两款抗体偶联药物,两项合作涉及金额合计高达32.8亿美元,其中首付款2.7亿美元。

公司创新药进展迅速,在研项目有序进行,从翰森制药管理层人选安排来看,钟慧娟已显露出培养接班人的考虑。

公开资料显示,孙飘扬、钟慧娟的女儿孙远出生于1987年,毕业于英国剑桥大学。作为家族信托受益人,孙远在弘毅资本担任2年分析师后,于2011年10月加入豪森药业,现担任执行董事,主要负责研发战略、为业务发展及投资战略提供指引等。

股权结构上,钟慧娟、孙远母女通过家族信托持有公司65.85%股份,是翰森制药的控股股东、实际控制人。

目前,孙飘扬、钟慧娟夫妇两人掌控着“恒瑞医药”、“翰森制药”两家医药上市公司,两家上市公司的市值超3600亿元。其中,翰森制药市值超950亿港元(约877亿元),恒瑞医药市值超2800亿元。

背靠千亿身价家族的“药二代”孙远何时接班,能否让公司实现更好的发展,子弹财经将持续关注。

评论