文|白马商评

天士力发布了2023年年度报告。2023年,公司实现营业收入86.74亿元,同比增长0.42%;实现归属于母公司所有者的净利润10.71亿元,同比大增505.34%。

2023年,天士力核心品种产销量同比均实现了增长,其中养血清脑丸、注射用益气复脉、水林佳三个品种销售量实现两位数增长,增速分别为11.45%、20.25%、15.52%;第一大品种复方丹参滴丸销量增长9.89%。

2023年天士力在研发上继续发力,行业竞争力得到提升。投资者关注的证券投资去年账面损失同比大幅减少。

核心品种销量上升,研发投入创新高

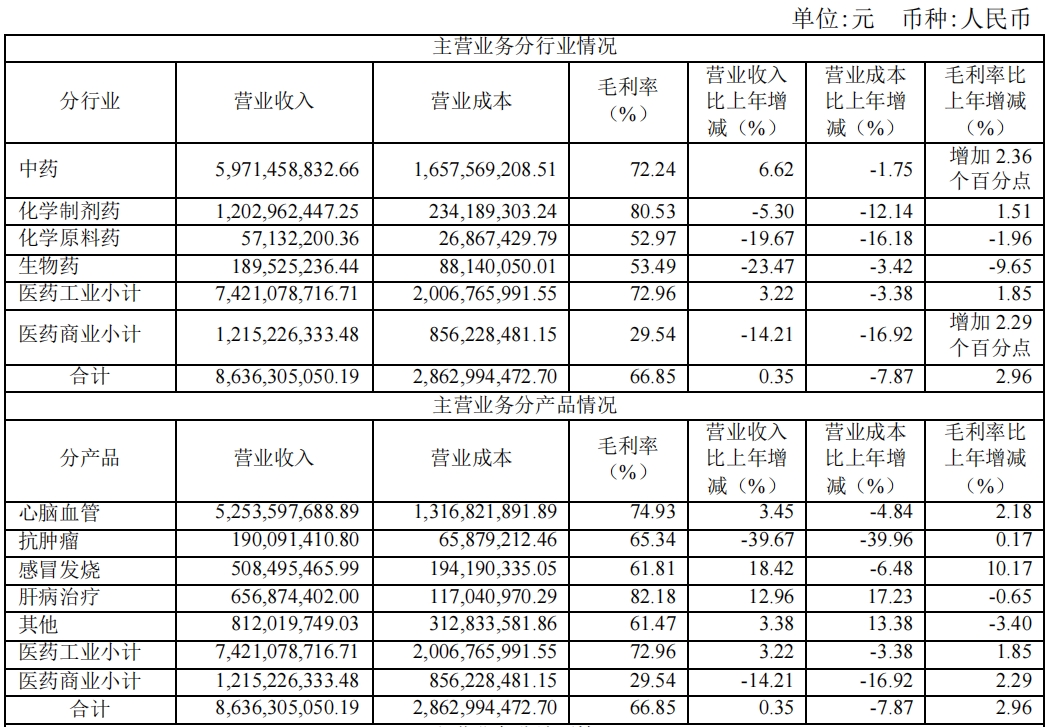

分行业看,天士力2023年医药工业实现收入74.21亿元,同比增长3.22%;医药商业实现收入12.15亿元,同比下降14.21%。医药工业业务中,中药、化学制剂药、化学原料药、生物药收入同比增速分别为6.62%、-5.3%、-19.67%、-23.47%。

分产品看,天士力2023年心脑血管、感冒发烧、肝病治疗、其他品种收入同比实现增长,增速分别为3.45%、18.42%、12.96%、3.38%;抗肿瘤产品收入同比下降39.67%,主要原因是蒂清产品2022年7月执行省际联盟集中带量采购价格导致。

作为创新中药公司,2023年天士力研发投入达13.15亿元,同比增长29.43%,创历史新高;研发投入总额占营业收入比例为15.17%;其中,费用化研发投入9.17亿元、资本化研发投入3.98亿元,资本化率30.27%。

年报披露,天士力2023年研发管线高效推进,通过“四位一体”的研发模式拥有涵盖98款在研产品的研发管线,包含41款1类创新药,36款处于临床试验阶段,26款正在临床二、三期阶段;2款中药经典名方枇杷清肺饮、温经汤提交生产申请;9款创新中药处于临床三期研究阶段,包括安神滴丸、青术颗粒、脊痛宁片、安体威颗粒、苏苏小儿止咳颗粒、香橘乳癖宁胶囊、连夏消痞颗粒、T89 治疗慢性稳定性心绞痛适应症与 T89 防治急性高原综合症(AMS)。

丰富的研发管线意味着未来几年天士力将持续有新产品推出,增长潜力巨大。

资产结构优化,证券投资减亏

2023年,天士力的资产结构进一步优化。

一是货币资金创历史新高。近年来,天士力的货币资金持续增加。到2023年末,账上现金达到44.51亿元,同比增长42.68%。

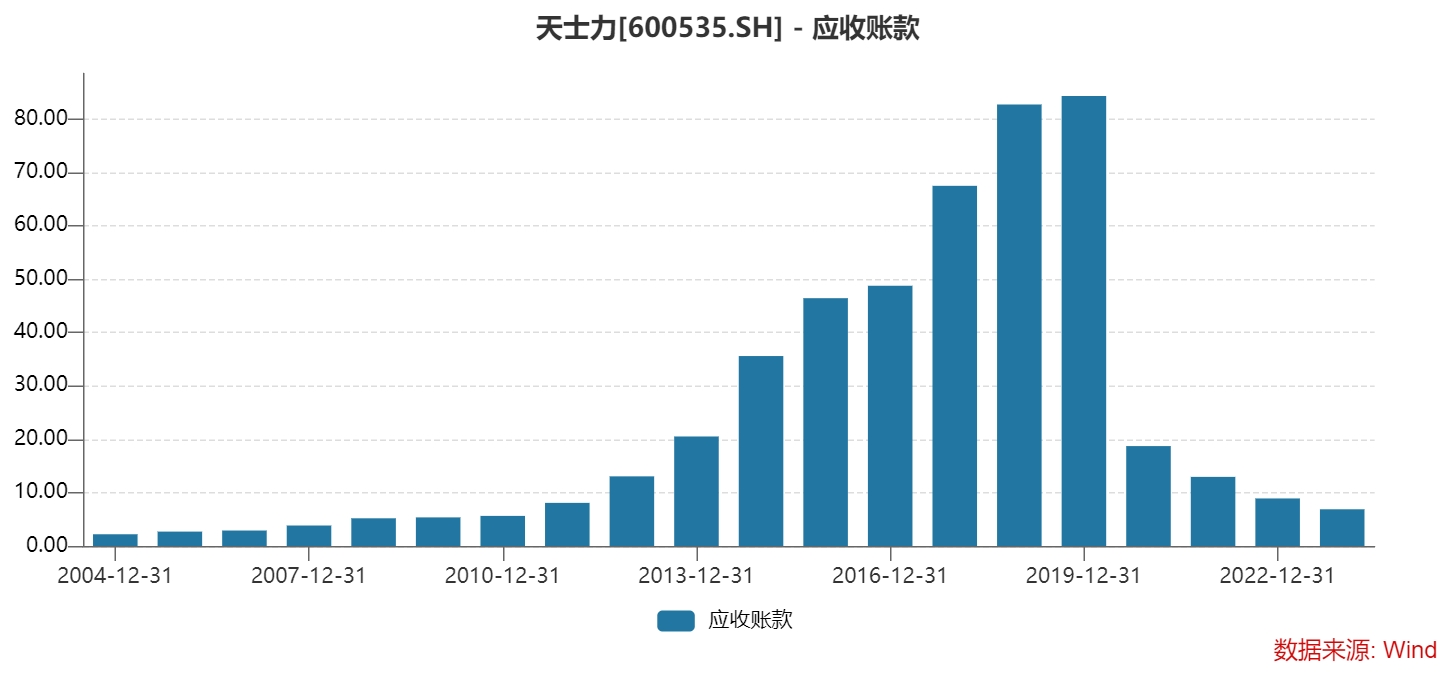

二是应收类项目金额持续下降。2020年剥离天士力营销后,公司应收账款仍在继续下降,2023年末应收账款6.88亿元,同比下降22.23%,创历史新低,反映出公司在产业链中的话语权不断增强。

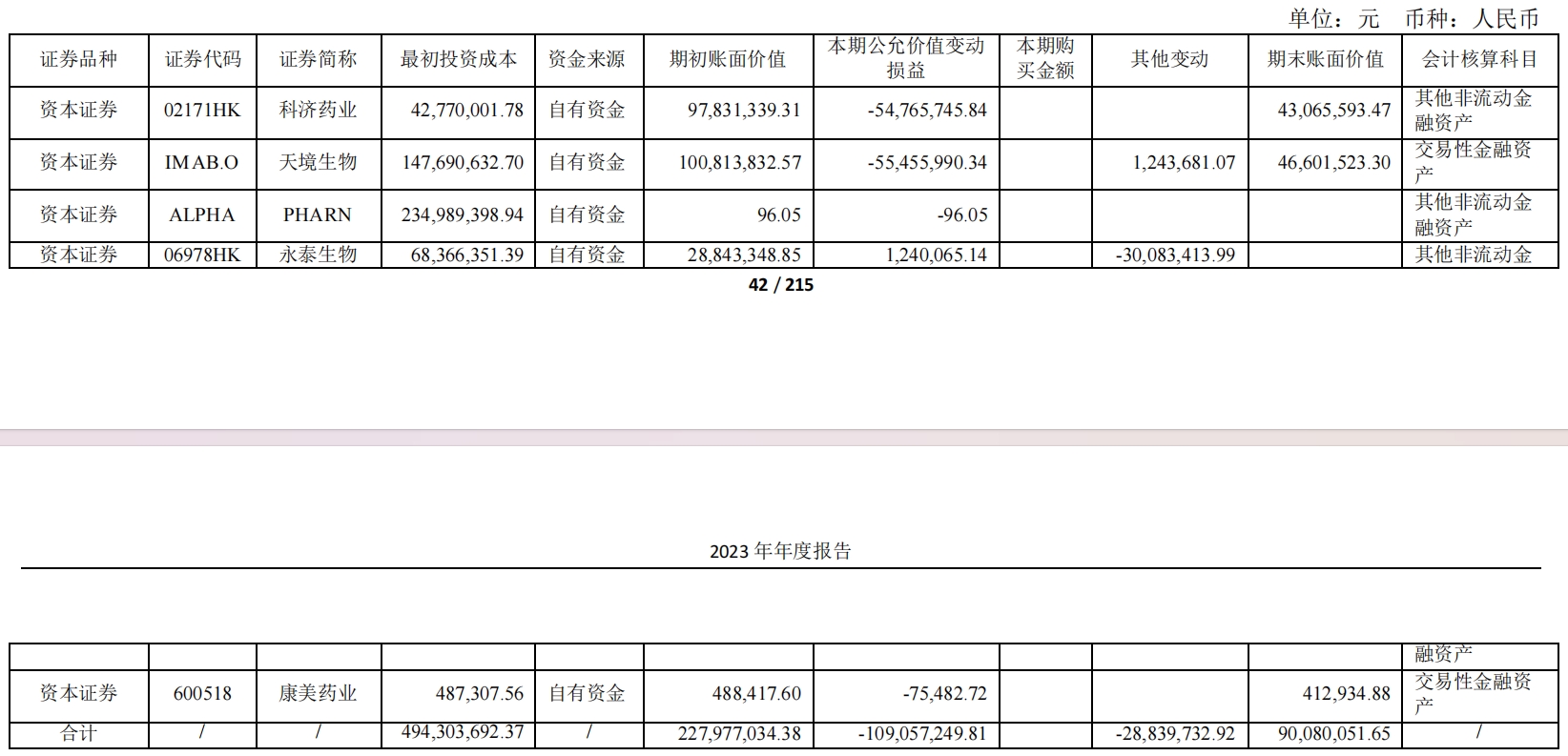

三是价值易波动的金融资产进一步下降。2023年底天士力交易性金融资产余额为3.01亿元,其他非流动金融资产余额6.38亿元,两项合计不足10亿元,同比减少超过四成。

近年来,造成天士力业绩波动的关键因素就是金融资产的公允价值变动损失,通俗讲就是炒股亏损。

亏损最大的一年发生在2022年,当年天士力证券投资公允价值变动亏损达11.41亿元,公司持有的科济药业、天境生物、PHARN、永泰生物均出现亏损,直接导致当年净利润由盈转亏。

2023年,天士力公允价值净收益继续处于亏损状态,其中证券投资的公允价值变动亏损为1.09亿元;5年来,天士力累计公允价值变动净收益为-13.07亿元。

不过,到去年年底,公司证券投资账面价值仅剩9000余万元,较2022年底减少超过60%。

拆掉这个“雷”之后,天士力重新聚焦主营业务,投资者也会更加放心。

机构持仓比例创5年新高,瑞银再进前十股东

资金面上,2023年末,天士力机构持股数量达91857.74万股,持股比例达61.25%,创5年来新高。其中,基金持股比例为6.15%,也是5年来最高。

2023年末,天士力前十大股东持股比例为57.18%,较去年三季度提升了0.72个百分点。2023年四季度,北向资金略有增持。

此外,全国社保基金114组合增持60万股,最新持仓2400余万股。全国社保基金114组合2023年一季度首次进入十大股东名单,目前已经连续三个季度增持。

值得一提的是,2023年四季度,瑞银集团重新成为天士力前十大股东之一。瑞银集团去年中报首次出现在天士力十大股东名单中,去年三季度减持或清仓退出了前十股东,四季度再次进入,成为天士力第七大股东。

根据董事会提议,天士力拟向全体股东每10股派发现金红利3.3元(含税),合计派发现金红利4.93亿元,股利支付率为46.03%。

评论