文 | 翠鸟资本

易方达蓝筹基金是张坤的扛鼎之作,是其管理的众多产品线中规模最高的产品,成为众多粉丝疯狂追逐的品种。

然而,近三年业绩非常让人烦恼,手持650亿元的张坤,让基民亏了不少钱。

虽然基民亏钱,但是公募基金产业链上尽是赚钱的人。

易方达的年报里有着一个重大的隐藏信息。

正所谓“隐秘的角落”,需要火眼金睛去深度挖掘。有人利用了这只产品赚到了大钱!这究竟是怎么一回事呢?

销售机构大赚

2021-2023年,易方达蓝筹的年度收益依次为-9.9%、-16.03%、-20.99%。

连续三年大亏,但这三年对应的管理费收入相当“不菲”,依次为12.39亿元、8.52亿元、7.05亿元。

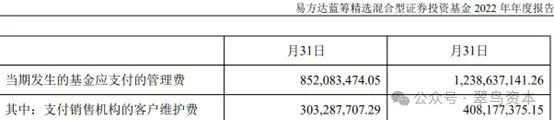

近三年,基民不仅没挣到钱,还要从本金里向易方达支付高达28亿元的管理费。易方达也相当“慷慨”,仅仅塞入腰包一部分,另一部分“转移”给销售机构作为客户维护费。

2023年销售机构从上述产品管理费可分得2.56亿元,易方达拿到的净管理费为4.5亿元,如下图:

不止于此。

倒回至2021年,易方达将全年超12亿元管理费,分给销售机构高达4亿元。

这么一算,近三年给易方达卖产品的销售平台赚了11亿元的管理费!

何为客户维护费

所谓基金产品的客户维护费并不需要基民单独支付,而是公募机构从管理费中按一定比例付给代销渠道的费用。

客户维护费,又叫尾随佣金,顾名思义就是投资者持有基金期间,销售机构维护服务的费用。

换言之,这笔费用对应的是销售渠道“客户维护”工作的成本开支,并由投资者支付。

只要买过公募产品的基民,可以仔细想想:你买产品所用的销售平台,给你提供服务了吗?

实际的情况是,大多数销售机构拿了这笔费用,并没有怎么维护客户,仅仅就是以平台身份售出产品而已。

哪些渠道赚走了?

通常来讲,销售渠道分为两类,其一是基金管理人的直销渠道(官网、小程序、APP),其二是基金代销渠道(券商、银行、三方财富)。客户维护费主要“输出”至上述的代销渠道。

这些代销渠道的利益诉求,就是尽可能地多售出产品,提升基金保有规模,规模越高,赚取的“提成”就越高。

自然而然,代销机构的收入上升,员工的奖金池更大。

据中国基金业协会的数据,截至2023年12月末,基金销售机构公募基金销售保有规模排名中,有多家耳熟能详的位居前列,包括招商银行、蚂蚁基金、天天基金、工商银行、建设银行、中国银行、交通银行、中信证券、农业银行、华泰证券。

上述十家机构是股票+混合公募基金保有规模的前十名,囊括了中国头部的银行、券商和互联网理财平台。

排名第一的是招商银行。据该银行年报,2023年实现代理非货币公募基金销售额2968.09亿元,同比下降11.42%,主要是资本市场持续承压,客户风险偏好进一步下降,但下半年偏稳健的债券类基金产品销量环比有所恢复。

虽然行情不好,招行一个渠道依然能销售出将近3000亿元的公募产品。那么,能拿到多少客户服务费呢?

这里并没有确切的数字。

但招商银行年报提及,报告期内实现零售财富管理手续费及佣金收入270.07亿元。

需要说明的是,,招行的零售财富产品除了公募,还包括代理保险产品、代理信托类产品。

看不上自家产品?

2023年易方达蓝筹基金产生了7亿管理费,易方达作为管理人可以净拿大部分管理费,计入财务报表的相关收入项目。

然而,易方达对于这只产品的“注资”却少之又少。

如下图,2022-2023年,易方达持有上述基金份额占基金总份额比例0.2893%。

按照国际标准,基金管理人需要定期跟投,并实现大比例跟投,才能实现真正意义上与投资人利益绑定。

一家资产管理人自己不掏出真金白银,何谈对产品管理有信心?

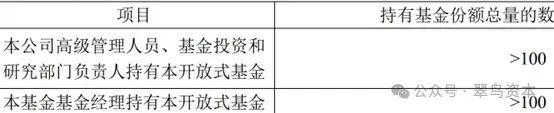

再来看张坤本人的持有情况。

2023年年报披露:作为基金经理的张坤持有超过100万份的易方达蓝筹份额。

超过多少?年报并未披露,因此无法确定易方达和张坤,究竟有多少利益与基民绑定在一起。

评论