文|深眸财经 高藤

4月15日,哪吒汽车官方微博于19点49分发布消息称,“#哪吒汽车# 获50亿元投资,投资方将协调相关资源支持尽快实现IPO。”

图源:@哪吒汽车 微博

尽管在这则官微消息中附上的《合众汽车高质量发展联合协议》“摘要”显示,这笔投资的用途之一是“支持合众汽车尽快实现IPO”。

然而,据《中国基金报》次日刊发的报道,则披露了另一个版本——“协议也直接提出要求,即合众汽车尽快实现IPO。”

由此来看,随着50亿热钱注入,摆在哪吒汽车面前的IPO“小目标”,已非可选项,而是必答题。

01 一波三折,四年冲刺IPO无果

早在2020年,哪吒汽车就启动了其IPO计划。

但与“蔚小理”等同为新势力的车企顺利上市相比,哪吒汽车IPO当年便“败走”科创板。当时,对外传出的原因是,科创板新政强化了对上市企业“科技含量”的审查。

此后,一波三折,在拿到如今50亿融资前,哪吒汽车四年来多次被传冲刺IPO,官方也或多或少证实其在启动IPO准备工作,但上市递表一直无果。

其中,2022年6月彭博社爆料称,哪吒汽车计划于月内提交10亿美元的港股IPO申请。然而,就在车圈和资本圈人士都已开始怀疑彭博社这次爆料的信源可靠性时,哪吒汽车CEO张勇则终于对外表示,当下资本市场趋冷,“上市破发的概率比较大”。

尽管资本市场趋冷乃事实所在,但哪吒汽车要实现快速扩张,IPO或也是其必走之路。

究其原因,一方面,过去三年多,哪吒汽车已烧钱过百亿,但仍未能止损。而且,不仅仍处于亏损状态,在市场面上,其销量自2023年开始,就陷入低迷状态,以至于从2023年年度唯一到今年一季度唯一销量下滑车企的“标签”打在了哪吒汽车身上。

缘何难以上量?与价格战不无关系。在包括新势力和传统车企的新能源品牌纷纷使出浑身解数驰骋在价格战的疆场中相比,哪吒汽车CEO张勇却给出了该品牌销量下滑的“神解释”——为确保哪吒汽车毛利率回正,所以其没有全力以赴参与价格战。

但在业内人士看来,这实际上传递出来的信号是,哪吒汽车现金流吃紧,以至于缺少其他车企那般宁可“以价换量”也要全面开卷保份额、促销量的底气。

缘何现金流紧张?便是关于“另一方面”的故事。即,以三六零公司为代表的投资方,不仅未能从投资哪吒汽车中获益,反而受到资本业绩面上的“牵连”。

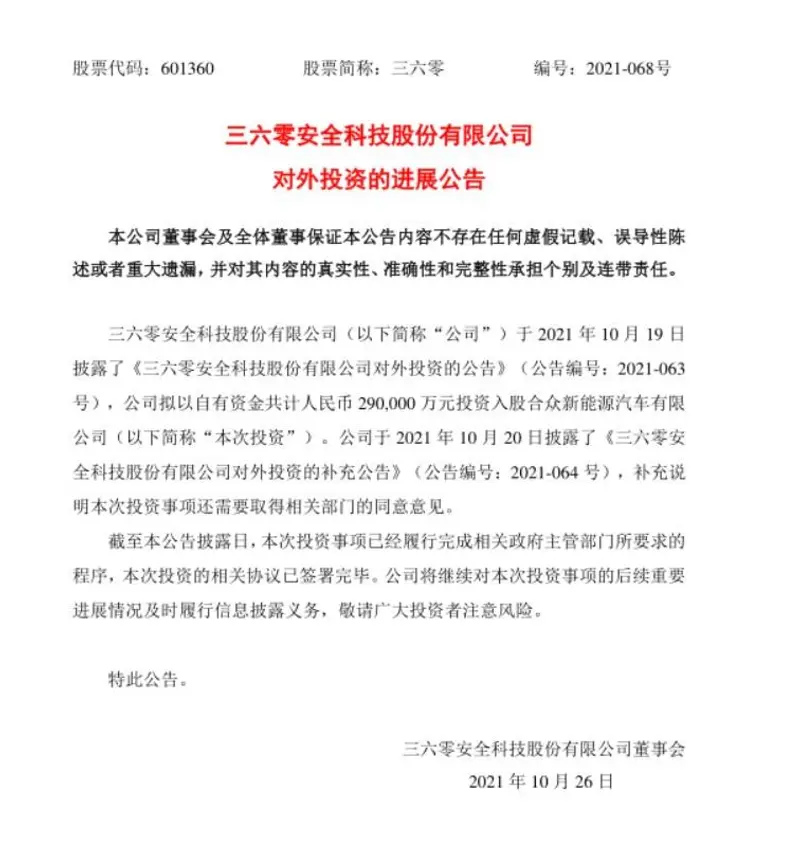

2021年,哪吒汽车D1轮融资到手40亿。这轮融资正是由三六零公司领投。据三六零公司2021年10月26日发布的“公告”显示,当年其对哪吒汽车的投资总额共计29亿元。

不过,次年,三六零公司财报显示,其录得上市以来首亏。而投资哪吒汽车,正是致其亏损的主因。

孰料次年4月21日,三六零公司发布2022年财报,宣布公司录得8年来首次亏损,亏损金额超过22亿元,净利润同比暴跌344.23%。

360在财报中指出,哪吒汽车所带来的亏损,是导致集团整体亏损的主要原因。2022年,360对外的投资并无多少收益,反而造成亏损共12.93亿元,其中由哪吒汽车带来的损失高达5.93亿元。

财报中关于其投资的哪吒汽车2022年业绩数据显示,哪吒汽车全年营收为133.29亿元,净亏损高达69.19亿元,同比扩大137.94%。

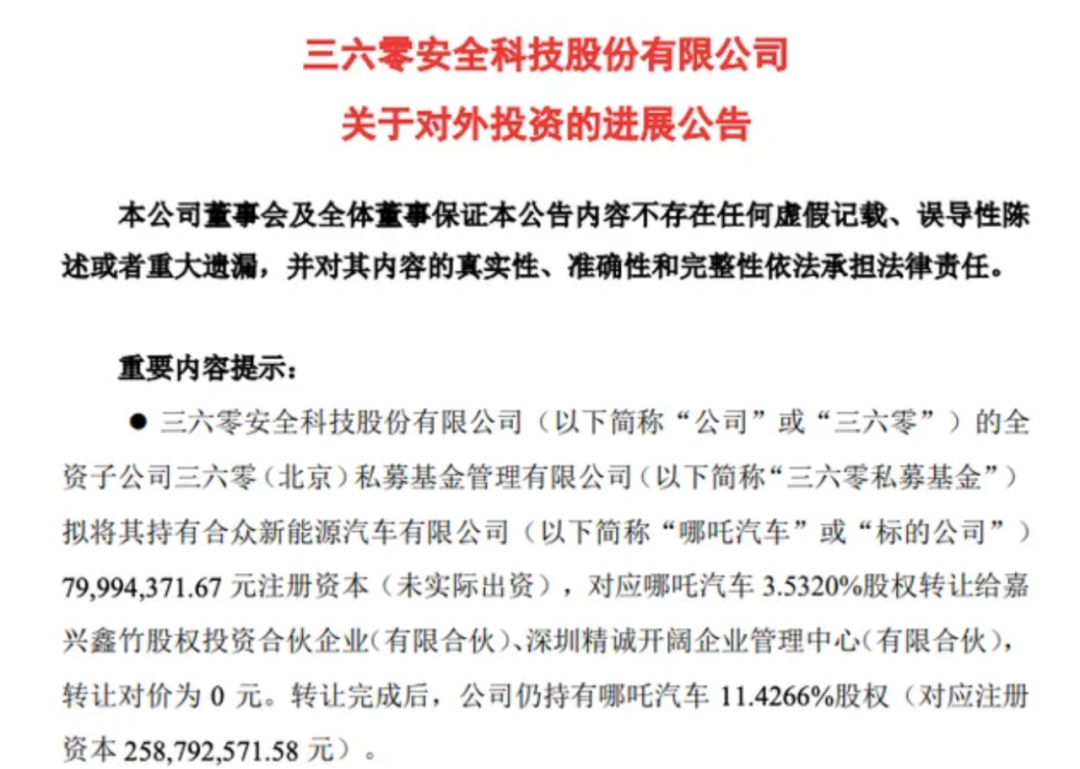

面对哪吒汽车的亏损态势,360集团放弃对其增资、转让部分股权成了无可厚非的必然之举。2022年6月,三六零公司发布公告表示放弃对哪吒汽车增资,以0元价格转让哪吒汽车3.53%股权,受让方则有义务完成三六零公司承诺、但未实际出资的对哪吒汽车的剩余10亿元投资计划。

作为战略投资哪吒汽车的第二大股东,三六零公司用实际行动,向资本市场传递了其对哪吒汽车信心衰减的信号。

02 热钱50亿有点“烫”,要实现IPO或不容乐观

这次的50亿资金注入,无论从资方背景和构成来看,还是根据《中国基金报》等权威媒体的报道看,都是一笔对哪吒汽车而言,过于“烫手”的“热”钱。因为,要实现IPO,对哪吒汽车来说,相较于2022年,或更具挑战、充满变数。

其一,哪吒汽车的估值,迎来大幅缩水。据媒体报道,截至2022年12月31日,三六零持有哪吒汽车剩余股权,对应账面价值约11.53亿元。而照此计算,哪吒汽车估值约107.57亿元,较2022年7月D轮融资完成后的250亿估值,缩水超140亿元。

图源:三六零公司相关公告

估值,称得上是除业绩以外,一家企业在资本眼中的“晴雨表”。而估值的缩水,无异于给资本市场浇足了对该企业未来发展研判的“冷水”。

这也基本能“对号入座”地去解释,缘何2022年6月,彭博社爆出的哪吒汽车于月内提交10亿美元港股IPO申请的计划,会“无疾而终”。

更重要的是,另一方面,尽管当年哪吒汽车使出“以价换量”这一当时鲜有车企触碰的激进上量措施,令其几无悬念地成为该年度新能源汽车销售冠军。

不过,“以价换量”对一家深陷亏损境地的新势力车企而言,也不啻于“饮鸩止渴”。业绩好在一时,随后则会“痛不欲生”。这里说的便是,前文提到的哪吒汽车CEO张勇,将该品牌2023年销量下滑原因归咎于“为确保毛利率转正而未全力以赴参与价格战”。

何止2023年,时间来到2024年,行业“一哥”比亚迪亲自下场“鸣响”新一轮价格战的枪声。在“电比油低”的竞争逻辑里,这轮价格战甚至被小鹏汽车创始人何小鹏描述为血战、血海。

而本就亏损、现金流吃紧的哪吒汽车,虽然这回紧跟节奏“乖乖”参与降价。怎奈“弹药”不足、底气不硬,以至于在同行业持续不断的枪林弹雨中,哪吒汽车不仅未能实现上量,反而在近日各大车企一季度销量成绩对比中,成为唯一一家销量下滑的车企品牌。

前有大股东“甩包袱”,后有价格战里“见真章”,不禁试问,哪吒汽车拿什么来确保能万无一失地加速实现IPO?

03 “好心人”有,但作用并不大

2023年8月29日,哪吒汽车突然宣布,已完成总额为70亿元的crossover轮融资。消息一出,业界无不咋舌。毕竟,这可不是简单意义上的融资。

据红星资本局的报道称,“一位要求匿名的行业人士告诉红星资本局,crossover轮融资(交叉轮)通常是为了让企业更快IPO而进行的股权投资,常见于前沿科技、生物医药等估值体系较为模糊、利润甚至收入都还没进入正轨,上市后可能股价波动较大的股票,其特性是变现快。”

该行业人士还进一步指出,交叉轮的投资人更多是一级二级都有布局的复合型投资机构,可以帮助公司上市后稳定股价,另外早期VC阶段的投资人也可能加码。

显然,这笔70元的交叉轮融资,可不正是为了助力哪吒汽车加快IPO进程,而由上述这些投资机构或投资人化身“好心人”,试图藉此“拉一把”哪吒。

然而,直至如今以“要求加快实现IPO”为“小目标”的50亿热钱注入,哪吒汽车的上述“好心人”的70亿元却仍未能推动其IPO落地。

问题到底出在哪里?交叉轮投资机构和投资人,都不是“一般人”,往往有很强的推动标的实现IPO进而自身快速变现的动力和能量。到底是这轮投资人实则只是“一般人”,能量有限?还是原因仍出在哪吒汽车自己身上?

或许,资本市场对哪吒汽车前景难以给出乐观预期,哪吒汽车本身缺乏核心竞争力,才是其冲刺IPO路上的“绊脚石”。

尤其是在行业价格战、市场大洗牌的背景下,“蔚小理”等新势力,要么继续以“奶爸”切入给整个家庭“洗脑”,要么以技术立足的前提下推出中低端价位带智驾车型夺客,或者在续航上持续探索差异化解决方案,简言之,大都实现了各自品牌的竞争力。

而以问界为首、日趋增多的华为智选车“强矩阵”风暴,以及小米汽车持续火爆的态势,无不让哪吒汽车在市场和资本面前,显得更为黯淡无光。

04 如何加快实现这道必选题?

销量持续低迷的哪吒汽车,当下除了要低头拉车努力“上量”外,在加快实现IPO这个“小目标”上,则可以抬头看路、从既往新势力车企上市策略中“取取经”。

造车对哪吒来说,已是艰苦卓绝的持久战。但资本压力面前,加速冲刺IPO也迫在眉睫。

因此,能否找到一个阻力更少、所需时间更短、成功率更高的上市目的地,或是IPO加速度的“突破口”所在。

当然,A股先不用看了,且不说数量在阶段性收紧,就连效仿360借壳,在眼下的流动性面前,也是一笔亏本的生意;再看港股,虽然“蔚小理”都登上了港股,却不意味着港交所的大门对所有车企敞开。

因为,就连蔚来汽车,当初都是先在新加坡交易所主板上市,然后才以新加坡证券市场为跳板,实现赴港“曲线上市”的。

至于美股,由于紧张的不确定关系,加之新能源车又涉及到各种行车隐私数据等敏感信息,相当于堵死了这条路。

由此来看,蔚来当初先登陆新加坡交易所、后曲线赴港上市的IPO策略,对哪吒汽车而言,或更有现实借鉴意义。

当然,在全球各交易所渐趋打破地理限制、纷纷建立合作的背景下,不管在何地IPO,无不需要与时间赛跑,为上市筹备加速度。

鉴于四年冲刺IPO而未果,也意味着亟待加快实现IPO的哪吒汽车,“打铁还要自身硬”。简言之就是,能否在短期内有效提升其“卖车”“上量”的能力。

因为,当下投资者,单纯的“画大饼”已难“诱其上钩”,唯有提升自身的营收、变现、“造血”能力,方才不至于再度折戟在冲刺IPO的“半道”上。

而手握50亿热钱的哪吒汽车,经此巨资“输血”后,能多快实现IPO?静观其变吧,结果已经迫近了。

评论