界面新闻记者 |

界面新闻编辑 | 许悦

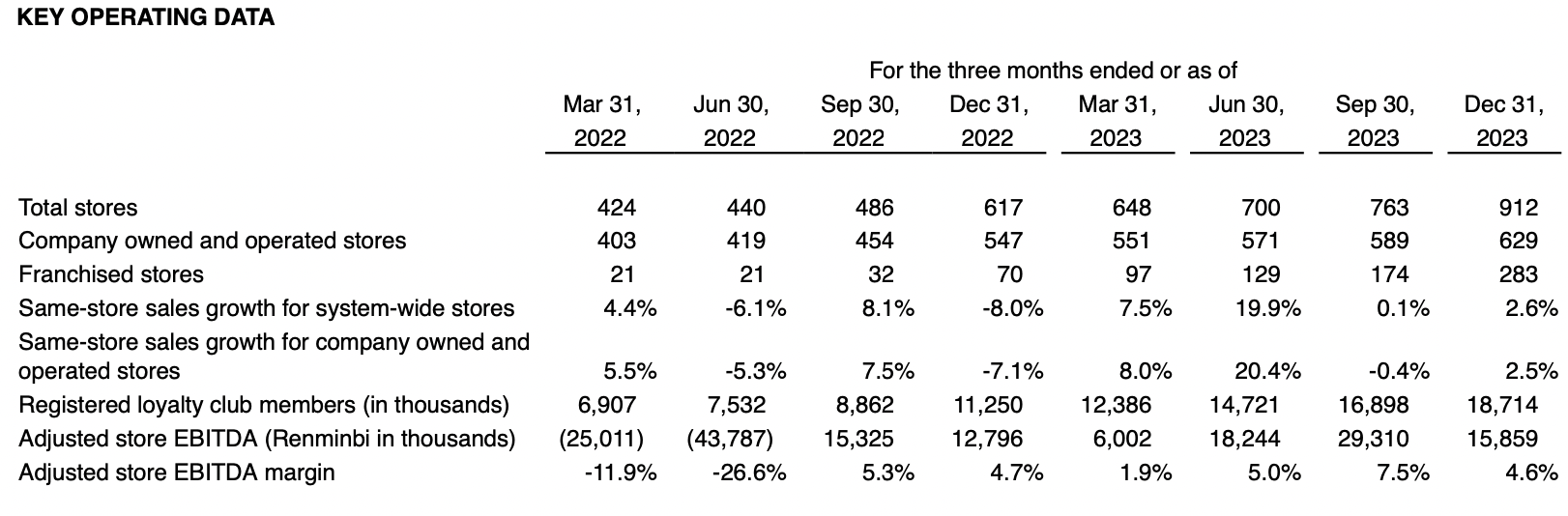

4月18日晚间,全球连锁咖啡品牌Tim Hortons中国业务及炸鸡汉堡品牌Popeyes中国业务(下称“Tims”)公布了2023年第四季度及全年财报。财报显示,公司第四季度总营收达到3.91亿元,同比增长29.8%。2023年全年营收15.76亿元,同比增长55.9%。

同时,Tims第四季度自营门店层面经调整后EBITDA(税息折旧及摊销前利润)为1590万,同比增长23.9%,已经连续6个季度为正。

营收增长背后的动力来源两个方面,一方面是Tims通过成本控制和优化门店管理等措施,提升了运营效率。四季度财报显示,在公司自营门店层面,租金占比从27.9%下降到21%,人工成本从24.5%下降到23.2%。公司总部层面,市场费用从8.1%下降到6%。经调整后的管理及行政费用占比从18.3%下降到12.5%。

另一方面和瑞幸、星巴克等咖啡品牌一样,营收增长来源于持续的门店扩张。根据财报,Tims第四季度新开门店149家,单季度拓店数量创上市以来新高。截至2023年12月31日,Tims咖啡和Popeyes全国门店数达到912家,其中自营门店629家,加盟店283家,已覆盖全国68个城市。这些门店中绝大多数为咖啡店,Popeyes的门店数量是10家,这是因为Popeyes在2023年3月才被Tims获得其在中国大陆和澳门独家经营权及特许经营权。

尽管咖啡加盟门店数量不多,同店销售的可比增长速度并不比直营门店差,今年一季度和二季度这一数字还超过了直营门店。

经过在中国5年多的拓展,Tims发展了不同的加盟模式,包括城市加盟、KA(重点客户)合作模型、合伙人项目单体加盟店等类型。

例如截至2023年末,Tims与中石化易捷便利店已合作开发148家易捷X Tims Express融合店,这在所有加盟门店中的占比超过50%,尝到甜头后,Tims计划2024年至少再合作开发200家新门店。

此外,Tims与零食品牌良品铺子达成战略合作,在部分良品铺子门店开设良品铺子X Tims Express融合店,目前该类型门店已在武汉和西安开出2家。2024年1月,Tims在上海地铁14号沿线站台内还开设了7家Tims咖啡门店。而Tims“合伙人项目”已经在上海、嘉兴、杭州、义乌、湖州、沈阳等城市开出8家合伙人门店,目前有超过2500名意向人在申请合作,其中已达成意向签约的门店数超过50家。

在财报中,Tims中国CEO卢永臣表示,2024年将持续打磨成熟的小店模型,进一步推进加盟业务。

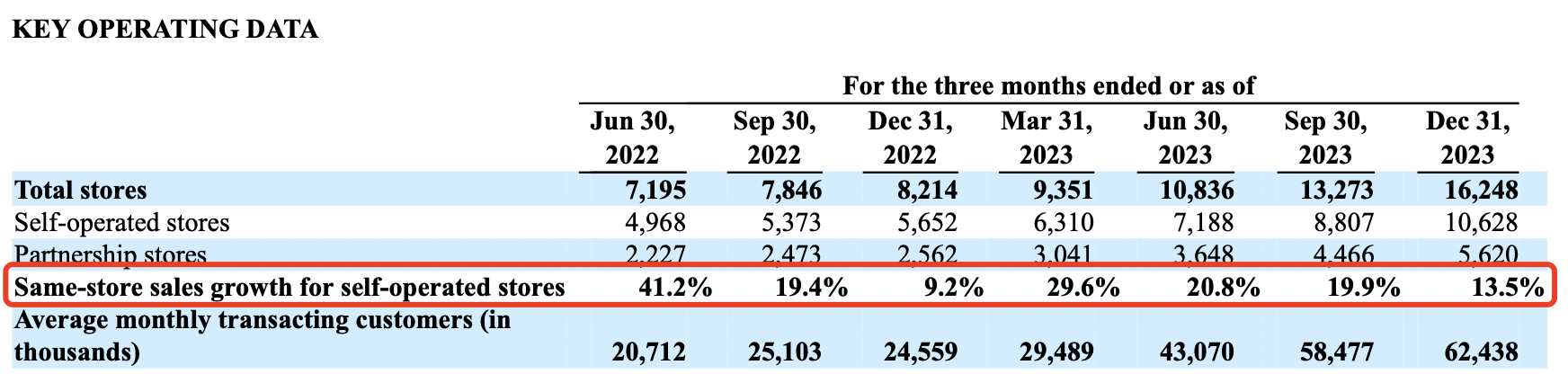

但横向对比瑞幸咖啡、星巴克、库迪等咖啡竞争品牌,Tims在规模上还远逊于上述品牌,根据瑞幸咖啡财报,其在2023年年底门店数量达到1.6万家,而库迪则达到6000家,幸运咖拥有2700家左右,2019年创立的挪瓦咖啡则在全国门店数量超过1800家,就连拓展较慢的manner咖啡也在去年年底突破了1000家门店。

900家左右的门店规模的局限在于,这让Tims在供应链和成本控制方面无法与竞争对手匹敌,对比瑞幸咖啡过去7个季度的自营门店同店销售增长情况,瑞幸的同店增长除了2022年四季度低于10%,其他季度都在两位数水平,而Tims仅有2023年二季度获得了19.9%的同店销售增长,其余季度处于个位数或者负增长。

除了扩张步伐落后于主流咖啡品牌,在价格上Tims的优势也并不明显,在Tims的点单系统,价格最低的鲜萃类咖啡单品在16元,拿铁类则在23元以上,这一价格带无法与瑞幸咖啡日常折扣后的13-15元抗衡,更别说9.9元的单品。

据界面新闻统计,目前行业内主打低价的咖啡,除了瑞幸、库迪这两家大巨头外,还有麦咖啡、肯德基肯悦咖啡KCOFFEEK,以及部分茶饮品牌皆有10元以下咖啡产品推出,蜜雪冰城旗下的幸运咖,更是在3月底在抖音平台推广“全场咖啡产品7块7封顶”的活动。

价格战已经卷到极致。而低价策略也是双刃剑,这种策略实现的基础,是极大的规模效应与供应链优势,同时需要综合租金、人工、折扣等综合成本考量,也会摊薄品牌的利润,这在瑞幸Q4财报就已显现殆尽。界面新闻此前了解到,在一线城市的部分区域,因门店密集、竞争激励,许多咖啡连锁店已经卷到了“单日不足百杯”的地步。

这对于目前门店在上海和北京分布最密集的Tims来说,无疑又是挑战。

评论