界面新闻记者 |

锂电池企业国轩高科(002074.SZ)净利润创下七年新高,储能电池和海外业务成为其新引擎。

4月19日晚间,国轩高科披露年报称,去年营业收入316亿元,同比增长37%;净利润9.3亿元,同比增长201%。

在目前已公布业绩或业绩预告的锂电池企业中,国轩高科净利增幅最大。

行业龙头宁德时代(300750.SZ)去年的净利增幅为43%,同为二线电池企业的亿纬锂能(300014.SZ)去年净利增幅为15%,欣旺达(300207.SZ)则同比微增0.77%。

去年,国轩高科扣除非经常损益后净利润1.1亿元。自2019年起,其扣除非经常损益后曾连续四年亏损。非经常性损益是指与公司日常经营业务无关,或者不具备持续性的各项收入、支出和交易所产生的损益。

国轩高科就业绩增长给出的原因,包括海外业务初显成效,储能业务交付能力进一步提升,供应链布局初现端倪,原材料成本价格进一步下降等。

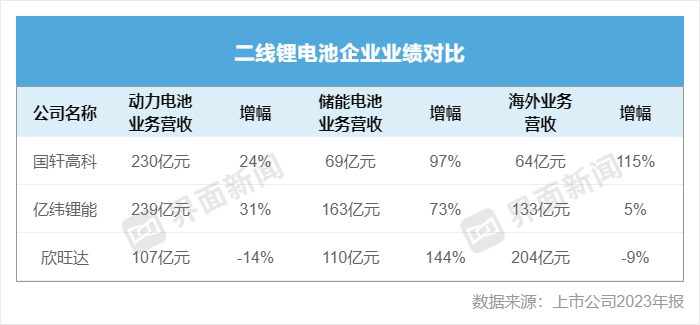

动力电池和储能电池是国轩高科的两大业务板块,合计营收占比超过九成。

尽管去年锂电池价格持续下降,但国轩高科的营收增幅与电池交付增速基本持平。

去年,国轩高科共交付电池超40 GWh,同比增长超过40%,其并未披露动力电池和储能电池各自占据的比例。

去年,国轩高科动力电池板块营收230亿元,占比约73%;储能电池板块营收69亿元,占比约22%。其中,储能电池板块营收增幅97%,远高于动力电池板块24%的营收增幅。

国轩高科的储能业务目前基数较小,其竞争对手亿纬锂能和欣旺达同类业务的营收均已超过百亿。

国轩高科动力电池和储能电池的毛利率分别为15.04%和18.29%,相较于亿纬锂能,国轩高科两大板块的毛利率水平均高出约1个百分点。不过仍落后于宁德时代的毛利率水平,后者两项电池业务的毛利率均高于22%。

国轩高科同时披露,去年其来自海外地区的营收64亿元,增幅超过115%,贡献总营收的约五分之一。

这一增幅高于同为二线电池企业的亿纬锂能和欣旺达。去年,亿纬锂能海外营收增幅为5%,欣旺达则下降了9%。

国轩高科的海外业务目前基数较小。亿纬锂能和欣旺达去年的海外营收已分别达到133亿元和204亿元。

去年,国轩高科董事长李缜曾就电池出海表态称,“如果国轩高科只在中国发展,那就意味着丢失了欧洲、美国、南亚等地的市场。我们要想在全球化过程中有所作为的话,这些市场是不能丢失的。”

按照国轩高科此前公布的规划,将在2025年实现300 GWh的锂电池产能,其中包括在海外建设100 GWh产能。国轩高科已官宣的海外电池生产基地共有五座,分别位于德国、越南、泰国、美国和斯洛伐克。

国轩高科在年报中称,新能源行业在经历了前两年的全产业链爆发式增长后,短期供需错配令行业整体进入出清阵痛期,行业发展进入格局优化的新阶段。

该公司同时提及,近年来,中国动力电池及相关材料领域的投资热度非常高,导致各主要领域的产能可能出现过剩。产能过剩可能会导致价格竞争加剧,进而影响企业的利润率。

国轩高科称,将通过技术升级和产品差异化,避免同质化竞争,同时合理规划产能扩张,根据市场需求进行产能布局和调整加以应对。年报披露的信息显示,其目前已经形成150 GWh的锂电池全球产能规模。

评论