文|氨基观察 郑晓

随着国家集采政策的不断深入,骨科耗材市场正经历一场巨变。

在这场变革中,一些国内骨科耗材企业抓住机遇,通过加速国产替代的动作,实现了市场份额的显著增长。

然而,这样的市场变革并非没有代价。由于集采导致的出厂价下调,以及渠道商差价弥补的压力,企业的利润空间受到了压缩。

2023年的财报数据显示,国内骨科巨头的普遍出现了增收不增利的情况。这表明即使巨头在适应市场新环境的同时,也面临着严峻的盈利考验。

外资巨头的撤退计划与国内企业的利润压缩,共同描绘了行业转型的复杂面貌。面对这一挑战,骨科耗材企业亟需探索新的成长路径。

01 国产替代加速

随着集采进入“常态化”、“制度化”的发展阶段,整个骨科耗材市场呈现出一个明确的发展趋势:国产替代加速。

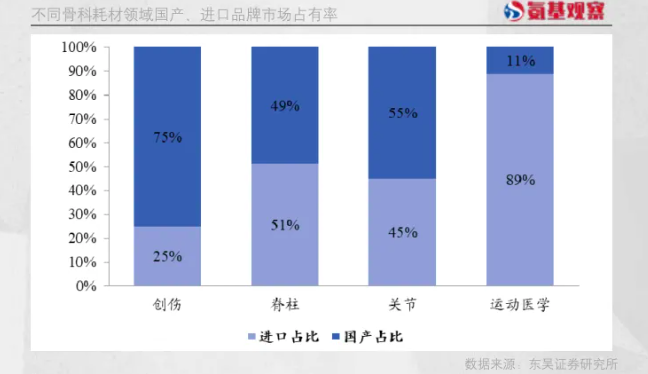

从细分市场的国产化率来看,创伤基本实现了国产产品的替代,且在联盟续标集采中,外资基本已经撤离。

根据《中国医疗器械蓝皮书(2022)》,国产耗材在创伤领域的市场占有率已经达到75%,在脊柱、关节和运动医学领域,国产品牌占比仍有待提升。

当集采“常态化”,在那些国产品牌占有率有待提升的领域,国际巨头纷纷选择退出。例如,2022年的脊柱耗材集采,捷迈邦美、史赛克等巨头没能入围,最终做出了撤退的动作。

去年,史赛克透露,由于脊柱集采竞标失败,其正在退出中国的脊柱业务;ZimVie(原捷迈邦美业务)同样表示,受脊柱国采影响,计划将旗下脊柱业务完全撤出中国市场。这也意味着,这些领域的国产替代,将得以加速。

这自然是国内骨科巨头乐于见到的局面。

大博医疗便在2023年财报中提到,在国家产业政策及行业内生需求驱动下,我国骨科医疗器械行业市场份额将持续提升,国产替代趋势加速,具有广阔的市场前景与成长空间。

威高骨科也特意在财报中强调,“进口替代加速进行,行业集中度稳步提高”。

的确,外资撤离导致的市场缺口不会存在太久,国内企业会迅速补上。2023年,微创医疗国内的骨科业务大幅增长,某种程度上就受益于此。

根据微创医疗财报,其国内骨科业务中,关节植入量实现96%的增幅,出货量同比大幅提升203%,市场份额实现翻倍。

不过,从国内骨科巨头的业绩来看,国产替代加速,否则换来超额利润,仍是有待商榷的。

02 消失的利润

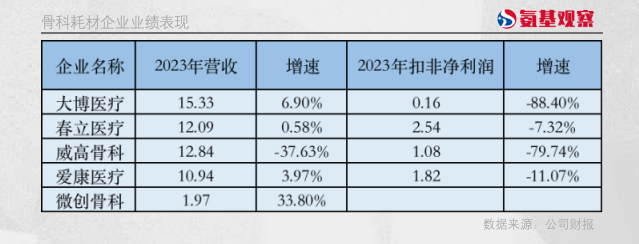

2023年,国内骨科巨头的业绩整体表现,并不算出色。营收方面,收入呈现增长的企业不在少数,仅有威高骨科出现收入下滑。

但在利润端,却没有一家企业增长。例如,大博医疗2023年营收增幅为6.9%,但扣非净尽利润不到2000万元,同比降幅接近90%。

威高骨科表现同样拉胯。2023年,公司营收降幅为37%,扣非净利润降幅达到79%。当然,上述巨头们增收不增利的表现,部分企业可能说是暂时的。

毕竟,去年是脊柱耗材国采落地第一年。新入局的企业,一方面需要面对出厂价下调的情况,另一方面又需要对渠道商进行差价弥补。也正因此,营收利润会受到影响,威高骨科的业绩下滑逻辑便是如此。

不过,就春立医疗的表现来看,集采之下业绩的恢复或许没有那么容易。春立医疗的核心收入是人工关节,这是最早进行集采的项目。

2023年,春立医疗销量同比增长3.33%,收入增长了5.18%,但净利润却没有同步增长。核心原因在于,其关节类产品毛利率下降了3.1个百分点。而毛利率下降的原因,便是集采导致出厂价的降低。

很显然,就春立医疗的表现来看,成长性承压的同时,利润率也表现也不佳。基于这样的成绩单,很难让资本市场给予高预期。进入2024年,春立医疗股价跌幅已经接近24%。

当国产替代加速,利润消失同步到来,这对于骨科耗材企业来说,显然不是一个好消息。

03 进击之道

当然,政策层面并非没有扭转的可能。

2021年过后,关节类、创伤类、脊柱类以及运动医学类耗材相继开展大范围省际联盟、国家级带量采购。

其中,由于创伤类产品细分部件众多,标准化难度相对较高,因此是采用以省级联盟形式进行带量采购,关节和脊柱等相对标准化程度高,因此开展全国范围集采。

在关节和脊柱续约之前,省级联盟形式进行的创伤耗材续约已经进行。2023年9月,京津冀联盟进行创伤类骨科耗材续约集采。

从规则设计上看,入围企业报价不高于最高有效申报价的产品,确定为拟中选产品,同时设定保底条款,这两大变化表明政策的边际缓和。

从结果来看也是如此。该次集采,普通接骨板系统拟中选价格区间为680元/套-1076 元/套;锁定加压接骨板系统(含万向)拟中选价格区间为780元/套-1362元/套;髓内钉系统拟中选价格区间为1493元/套-1696元/套。三大子板块相比过去的集采中标结果价格均有所提升,最高增幅超过60%。

目前,人工关节国采续标工作已经启动。虽然从规则来看,采购量分配仍是向报价较低的企业倾斜;但也有观点认为,因为骨科创伤耗材省级联盟集采续约、冠脉支架续约均呈现温和局面,人工关节国采价格或许值得期待。《国采续标逼近,人工关节变局第二季》

也就是说,在政策层面,骨科巨头们的处境有望迎来反转。当然,对于巨头们来说,并不能完全寄托于外部环境的改变,更核心的是需要“自救”。

在丢失了传统骨科耗材市场之后,部分外资企业并未完全放弃国内市场。例如,史赛克便表示,努力在国内培育创新产品以求增长。这代表了外资巨头的一种应对策略。

对于国内企业来说,虽然基于集采的本土优势,加速了抢占市场份额的进程,但仍需要在创新和出海层面做更多考量与战略布局。唯有这样,才能最大程度上摆脱市场的负面影响,走出属于自己的增长轨迹。

评论