文 | 杠杆游戏 张银银

编辑 | 欣欣然

对于当下的房地产形势而言,别说什么增收不增利,能增收的都不多。

当然,也有少数房企表现相对不错,比如一些央企房地产巨头。2024年4月22日晚间,保利发展发布了其2023年的财报,首先是正式坐上了“销冠”,然后增收了,当然确实没增利。

今天,杠杆游戏“拆年报”栏目,谈谈房企中表现最好的系列之保利发展吧,看看它的2023年战绩详情。

1、何以登顶销冠?

2023年,央企保利发展登顶房地产销售销冠。

按照此前市场机构克而瑞 《2023年中国房地产企业销售TOP200排行榜报告》,2023年保利发展的全口径销售金额为4246亿元,超出第二名万科491亿元,超出第三名中海地产1148亿元。

年报披露,保利发展2023年实现销售金额4222亿元——该数据和之前市场机构的数据出入很小,位居行业第一;实现销售面积2386万平米。

回溯近年,按照克而瑞历史数据,2019年-2022年,保利发展全口径销售额分别为4702亿元、5028亿元、5385亿元、4573亿元,排名从第五逐年提升,2022年超越万科、融创中国,拿下亚军,当时与销冠碧桂园的差距仅有70亿元。

2023年民营房地产企业销售普遍继续下滑,保利发展顺利登顶。

同时,杠杆游戏注意到,该司连续15年保持房地产行业央企第一。

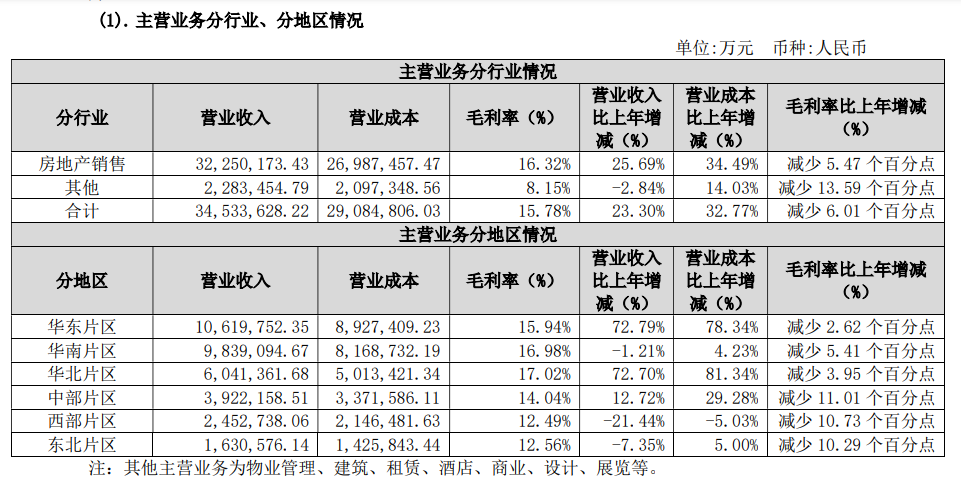

按照保利发展年报的披露,该司在确定性强的核心38城销售贡献近9成,同比提升2个百分点。珠三角、长三角销售贡献分别超1100亿元、1400亿元、广佛合计超800亿元、上海超500亿元,深耕效果显著。

2023年市占率3.6%,同比提升0.2个百分点,其中,核心38城市市占率达6.8%,同比提升 0.7个百分点;市占率超过10%的城市共27个,单城市占率天花板不断突破提升。

值得一说,如果分片区看,西部、东北地区2023年的营收下滑较大,特别是西部。

另外杠杆游戏认为值得一说的是,保利发展的存量项目去化成效显著。

存量项目签约金额2575亿元,占2023全年销售金额的61%;签约面积1643万平米,占全年销售面积的69%。

2023年,保利发展新开工面积1491万平米,同比下降37%;集中资源保障品质交付,竣工面积4053万平米,同比增长2%,完成29.1万套品质交付,同比增长12%。

2、营收大增、净利骤降、分红慷慨

2023年,保利发展实现营收3468亿元,同比增长23.42%。年报特别说:

公司始终保持谨慎的收入确认政策,项目完成交付后才确认收入,因此,公司报告期末合同负债3772亿元,未来收入保障度高。

这个说法似乎意有所指。

营收较快增长同时,2023年保利发展实现净利润178.99亿元,同比下降33.68%;归母净利润120.67亿元,同比下降34.13%。

2023全年结转毛利率16.02%,同比下降5.99个百分点,主要因低利润项目结转占比提升,符合行业趋势。

此外,杠杆游戏看到,保利发展说,其长期采取保守的会计政策,投资性房地产坚持成本法计量,并每年计提折旧;出于谨慎性原则,对存货和长期股权投资计提减值合计约50亿元……

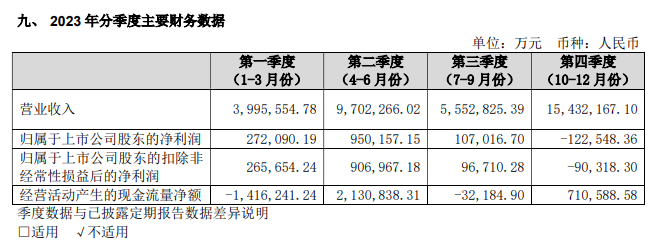

如下图,2023年四季度时,保利发展的归属净利润为负值,这和该司的有关财务安排不无关系。

说完销售物业方面,我们看资产经营情况。

保利发展年报说,2023年对公寓、写字楼、商业等重点业态进行资源整合,加速经营规模化,切实提升资产的经营质量,已开业资产回报率2.7%,同比提升0.5个百分点。

截至2023年末,保利发展在管的酒店、购物中心、写字楼、公寓类等商业经营类资产项目新增28个至135个,管理面积达435万平米,同比增长12%。

在资产回报率和运营规模双重提升下,2023年内实现资产经营类收入41.7亿元,同比增长超三成。

2023年资本市场表现持续低迷,保利发展实施不超过20亿元回购方案。

现金分红比例从20%提升至40%,拟10派4.1元(含税),预计派现金额合计为48.65亿元。派现额占净利润比例为40.31%。这是保利发展上市以来,累计第18次派现。

3、令人羡慕的利率

与此同时,保利发展继续开源节流,2023年,经营活动现金流量净额139亿元,连续6年为正。

2023全年回笼金额4304亿元,销售回笼率102%,其中当年销售回笼率78.3%,同比提升11.2个百分点。

通过加速参股项目投资回收、多种方式盘活预售监管资金、加快退税等,累计增加可动用资金529亿元。

截至2023年末,保利发展的货币资金余额1480亿元,保持在总资产10%左右的合理水平。

此外,截至2023年末,并表口径已售待回笼资金(含销项税)966亿元,未来可动用资金充裕。

资产负债率为76.55%、扣预收资产负债率67.14%、净负债率61.20%,分别较2022年末下降 1.56、1.34和2.37个百分点,现金短债比1.28。

1年内到期的债务余额为737亿元,占有息负债比重为20.82%,较期初下降0.46个百分点。

截至2023年末,保利发展的有息债务余额3543亿元,较期初减少271亿元,综合融资成本约3.56%,较2022年末下降36个BP——看了这一组数据,羡慕不。

直接融资占有息负债比重16.31%,杠杆游戏看到,保利发展认为仍有较大提升空间。

仅2023年,保利发展新增融资1371亿元,综合成本仅3.14%,其中,三年期直接融资成本最低降至3.0%。

低利率和财务相对健康背后,和保利发展的战略布局不无关系。

2023年,保利发展共拓展项目103个,总地价1632亿元,权益地价1359亿元,同比提升26%,拓展权益比提升16个百分点至83%——看似惊人,但看布局:

新拓展金额中99%位于核心38城,住宅业态货值占比95%,新增项目楼面均价15187元/平米。开发效率和去化速度高,2023年新获取项目中40%当年开盘并贡献签约金额超300亿元,2022年新获取项目年内收回全部股东投入。

年报说,41个新拓展项目实现2023当年开工,平均首开时长为5.2个月,首开效率提高3.7 个月。

值得注意,新增项目税前成本利润率平均在15%以上,具有较强盈利能力。

截至2023年末,保利发展土地储备计容建面7790万平米,其中存量项目6608万平米,增量项目1182万平米,存量项目占比下降8个百分点;核心38城面积储备占比近7成,提升2.4个百分点,资源结构不断优化。

截至2023年末,保利发展在建拟建项目占地面积9,008万平米、总建筑面积26,537万平米、2023年在建面积11,921万平米、2023年新开工面积1,491万平方米、竣工面积4,053万平米。

这一组霸气的数字,现在很少见了,杠杆游戏都还有点不适应。

展望2024年,保利发展计划完成房地产及相关产业直接投资3350亿元,计划新开工面积1800万平米,计划竣工面积3400万平米。

保利发展认为,自己具有稳健的财务管理能力,现金流管理能力突出,销售回笼率长期保持行业较高水平,连续六年保持经营活动现金流为正,且具有合理的资产负债结构和低成本优势。

本文未标注出处的财务图表,均源自保利发展有关公告,特此说明并致谢

评论