文|MIR睿工业

在全球经济格局不断变化的当下,自动化行业正面临着前所未有的挑战和机遇。一方面,经济下行压力、产业升级需求以及全球供应链的重构给自动化市场带来了不确定性;另一方面,技术进步、国产替代趋势以及产业地理转移也为自动化行业开辟了新的发展空间。在这样一个复杂多变的环境中,洞察市场趋势,把握行业动态成为企业制胜的关键。

2023年已然过去,MIR睿工业透过行业数据对自动化整体市场和未来发展趋势做出了总结和预测,未来自动化市场主要有以下发展趋势:

1、 自动化市场走向成熟,市场由高速增长走向稳定。

2、 国产替代有加速迹象,且正在形成梯队效应。

3、产业转移已经不可逆转,自动化厂商危中有机。

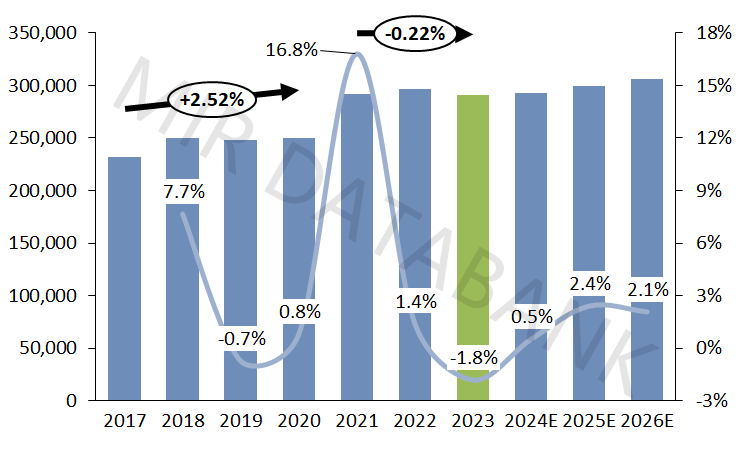

自动化市场走向成熟,市场由高速增长走向稳定

过去二十年,中国自动化市场经历了快速的增长。从2002年至2022年,市场的复合年增长率(CAGR)超过了15%。然而,在“十四五”的前三年(2021-2023),市场年复合增长率突然转负,下降了0.22%。这一变化预示着2023年会成为中国自动化市场发展的一个重要转折点,整体市场增速将会在2023年后呈“L”曲线发展。在此次下降后,预计2024-2025年进入“十四五”计划末期后,增速变缓。

中国整体自动化市场增长趋势(不含税,亿元)

(数据来源:MIR DATABANK)

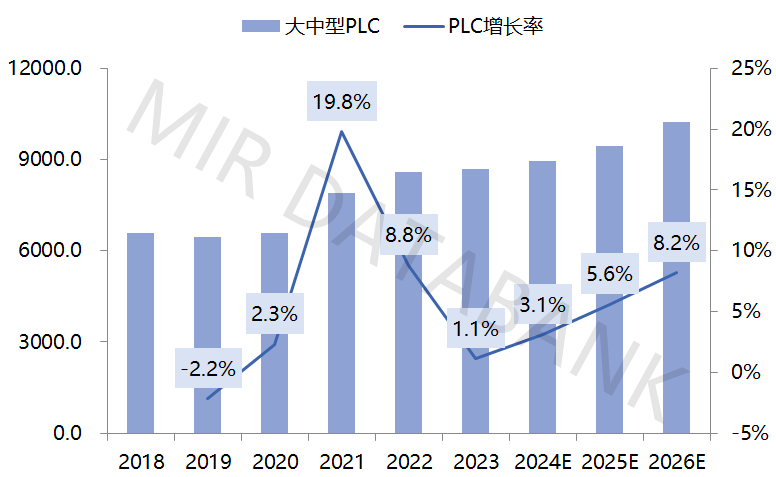

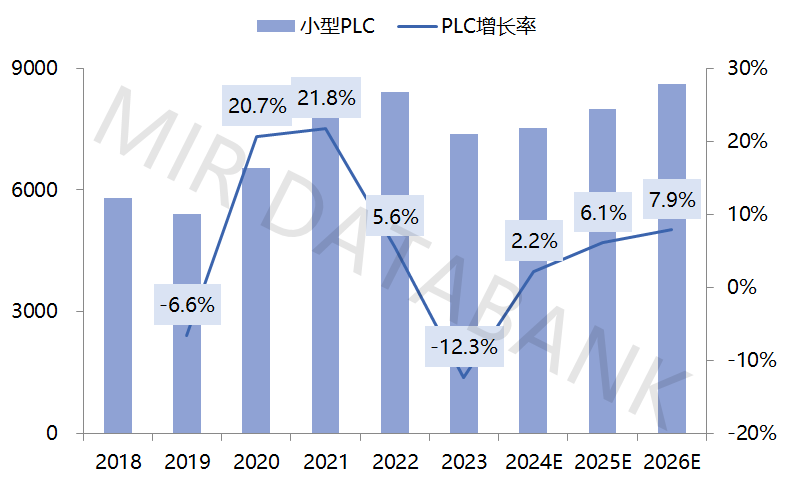

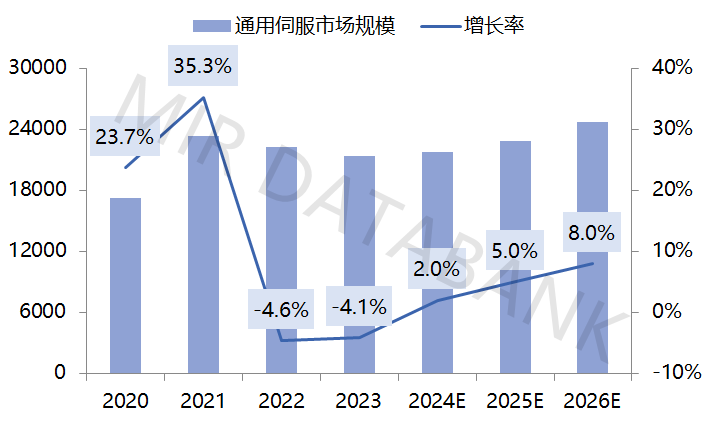

2023年,自动化主要产品PLC、变频器、伺服都出现了不同程度的下降:

2018-2026E中国大中型PLC整体市场规模及增长

(单位:百万人民币)

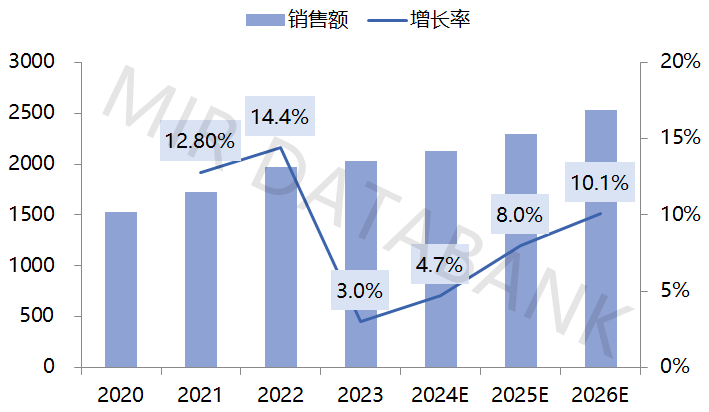

2018-2026E中国小型PLC整体市场规模及增长

(单位:百万人民币)

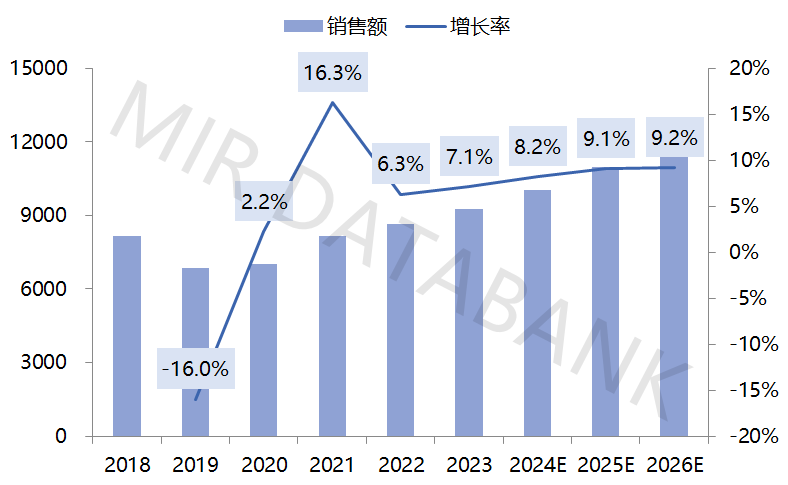

2020-2026E中国通用伺服整体市场规模及增长

(单位:百万人民币)

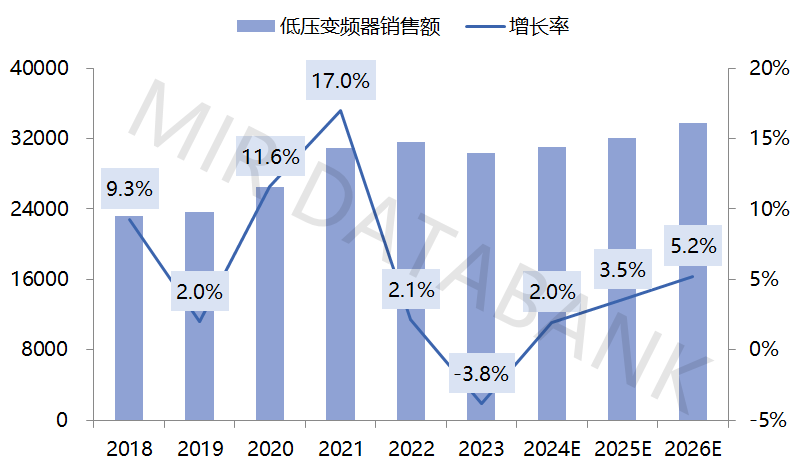

2018-2026E中国低压变频器整体市场规模及增长

(单位:百万人民币)

(数据来源:MIR DATABANK)

但在大环境下滑的背景下,过程自动化中的DCS、SIS产品线受益于项目性市场(化工、电力、石化)的带动,呈上涨趋势。

2018-2026E中国DCS整体市场规模及增长

(单位:百万人民币)

2020-2026E中国SIS整体市场规模及增长

(单位:百万人民币)

(数据来源:MIR DATABANK)

2024年~2025年自动化市场增速放缓,部分OEM市场可能会迎回升

1) 面对这样的市场环境,我们预计2024年至2025年,自动化市场的增长将会显著放缓,保守预测增长率可能仅在0%到5%之间。

2) 然而,即便在这样的挑战中,自动化市场仍然存在着新的业务机会。

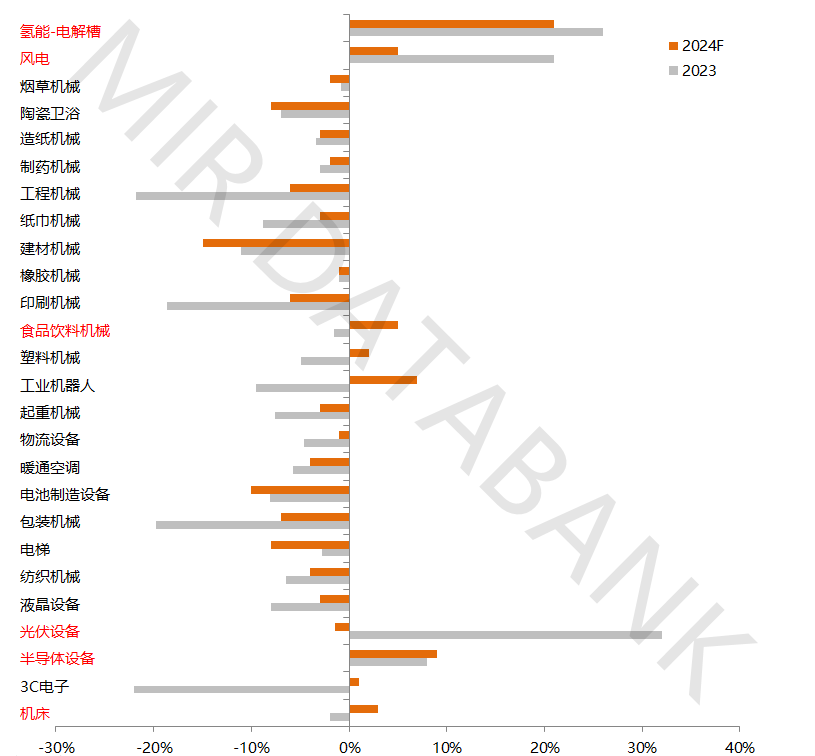

新能源、半导体以及3C电子领域,因其技术创新和市场需求的持续增长,成为了自动化市场新的增长点。此外,国务院刚刚发布了鼓励更新国内设备的政策,会议指出,要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新。2024年传统OEM市场有可能提振,其中包括机床、食品饮料设备等行业。

2024OEM行业市场增长预测(%)

(数据来源:MIR DATABANK)

国产替代有加速迹象,且正在形成梯队效应

2022年前,外资企业得益于其技术优势、品牌影响力和全球化的运营经验,而在中国自动化市场占据了较为舒适的地位。然而,近年来内资企业逐渐崛起,并开始在某些细分市场与外资企业形成直接竞争。

1)以汇川、中控为首的国内自动化厂家形成第一梯队,过去五年取得快速发展和长足进步

以国内汇川为例,通用自动化作为其主要业务,主要产品有PLC、伺服、变频,包括低压、高压变频等。汇川近五年发展速度飞快提升,其中PLC、伺服、变频这两年发展比较快,特别是变频和伺服,其市场占有率大幅提升。

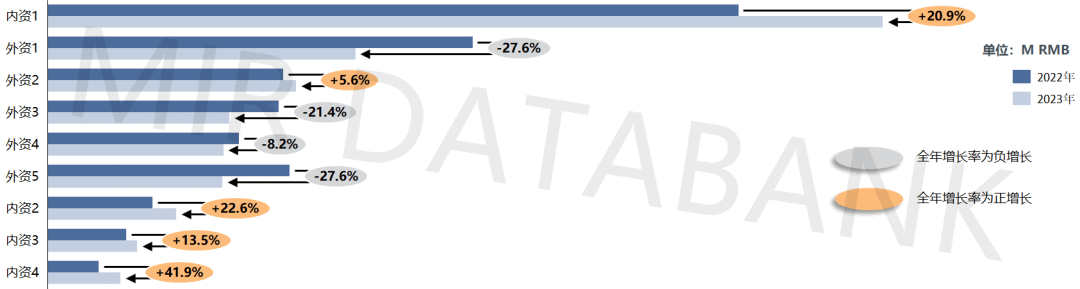

在通用伺服领域,2021年,汇川以超高的发展速度赶超外资,并连续三年保持中国市场份额第一,并且还在持续扩张中;2023年,汇川依旧稳坐通用伺服第一宝座,全年增长率高达20.9%,市场占有率扩大5.8%,而大部分欧美厂商在2023年则呈现负增长状态。

2022VS2023中国伺服市场分供应商增长率表现

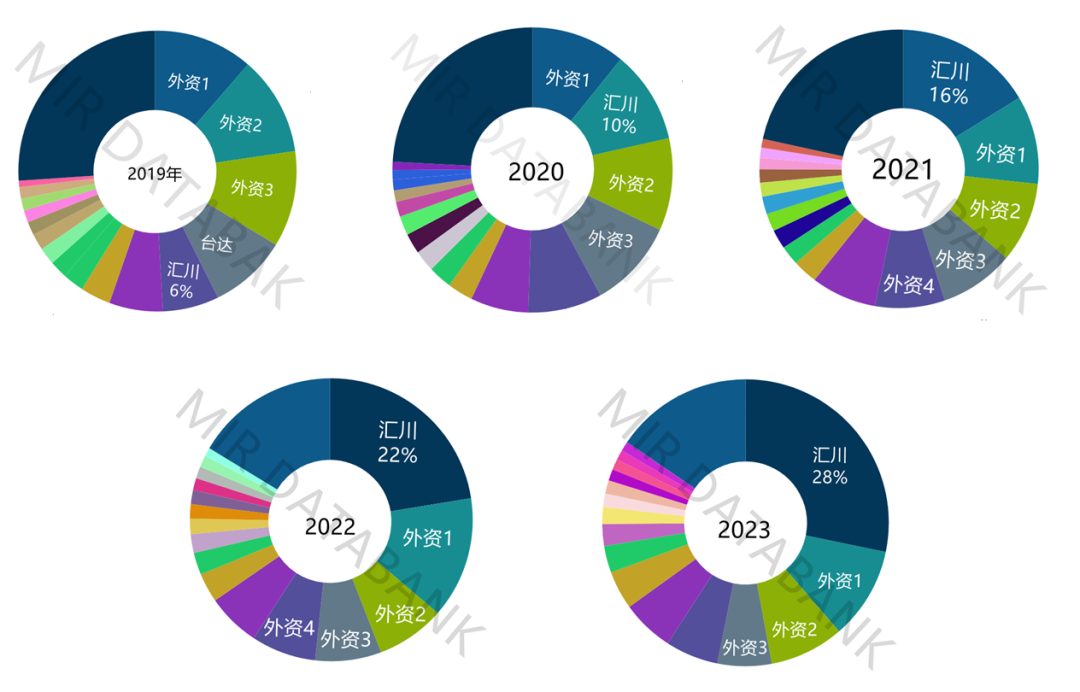

2019-2023年内外资厂商伺服产品市场占比变化

(数据来源:MIR DATABANK)

除伺服外,汇川低压变频器产品在中国市场的份额约为17%,位居第二;中高压变频器占12%,位居第一。小型PLC产品在中国市场的份额约为15%,位居第二。

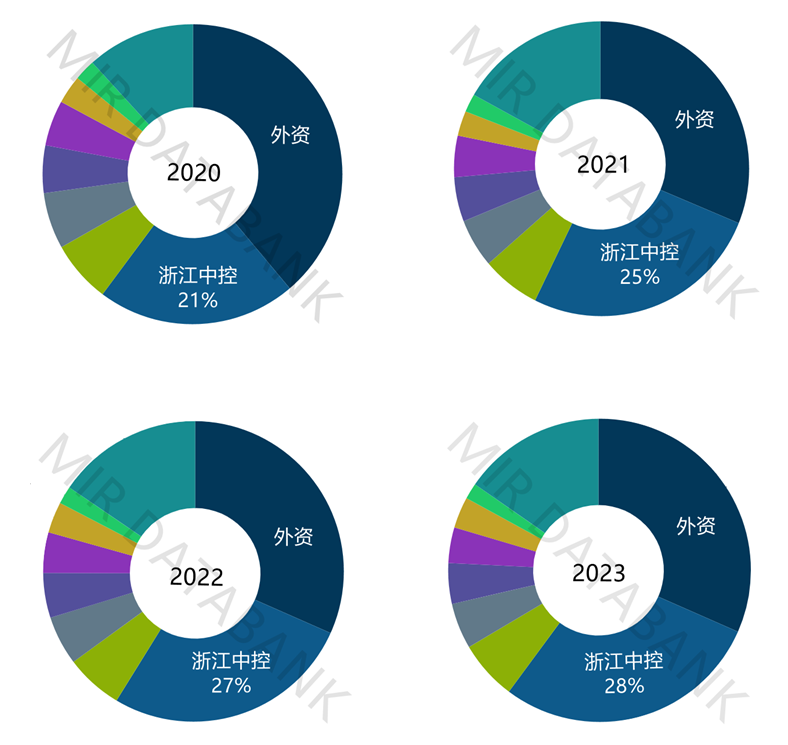

而浙江中控主要是在过程自动化中的DCS(集散控制系统)和SIS(安全仪表系统)两个产品中增速较快。在2023年,浙江中控DCS产品在中国市场份额35%,位居第一,SIS产品市场份额26%,位居第二,在国产厂商中位于第一。

除了在DCS业务板块取得绝对优势之外,其中在SIS产品的开拓中,2023年浙江中控强势突破各个行业,市场占有率进一步提升达到了28%,在石化、化工等传统优势行业继续维持并扩大市场份额,业绩稳步提升,在冶金、食品医药、新能源等行业的市场拓展取得显著成效。

2020-2023年内外资厂商SIS产品市场占比变化

(数据来源:MIR DATABANK)

2)国产品牌第二梯队逐渐形成:埃斯顿,信捷,雷赛,禾川等

随着自动化行业的深入发展,国产品牌的第二梯队也逐渐形成,埃斯顿、信捷电气、雷赛智能、禾川科技等品牌通过不断的技术创新和市场扩张,开始在特定的市场细分领域中占据一席之地。

禾川科技和信捷电气作为国产自动化厂商的第二梯队,一直专注于通用自动化业务的研发与生产,无论是在市场占有率还是营业收入,都处于领先地位。

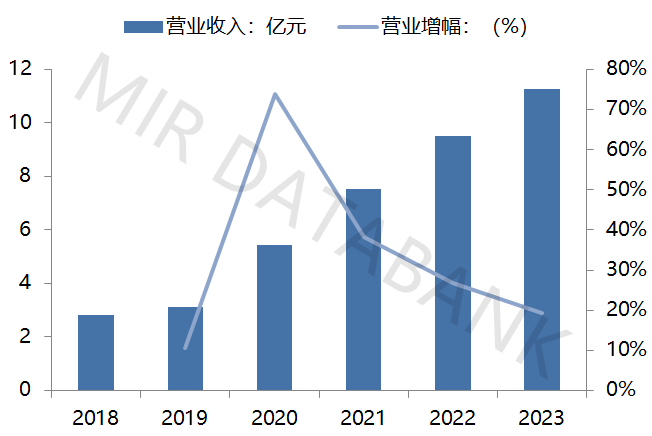

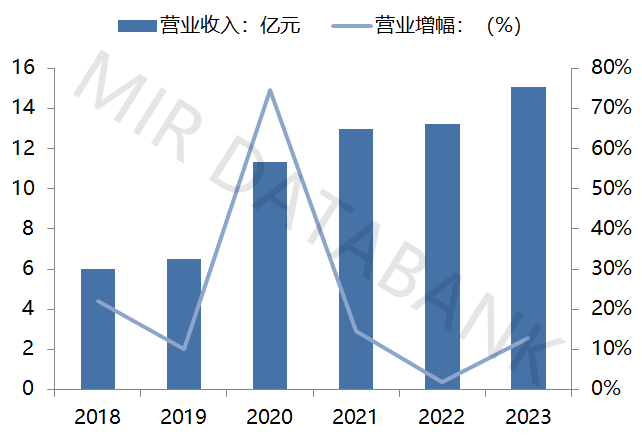

过去五年,禾川科技凭借通用伺服和小型PLC产品,其中伺服市占率在国产厂商中仅次于汇川。除此之外,禾川近六年营业收入成倍增长,从2.83亿到11.27亿,实现了将近四倍的增长。

2018-2023年禾川科技营业收入变化

(数据来源:MIR睿工业根据公开资料整理)

信捷电气核心业务包括PLC、HMI和驱动系统,其中在小型PLC领域,信捷电气已经成长为国内龙头企业之一,2023年信捷电气小型PLC在中国市占率7%,位居第四,在国内厂商中排名第二仅次于汇川。近六年信捷电气营业收入成正增长,从2018年的6亿到2023年15.06亿。

2018-2023年信捷电气营业收入变化

(数据来源:MIR睿工业根据公开资料整理)

国产自动化品牌将进一步快速发展

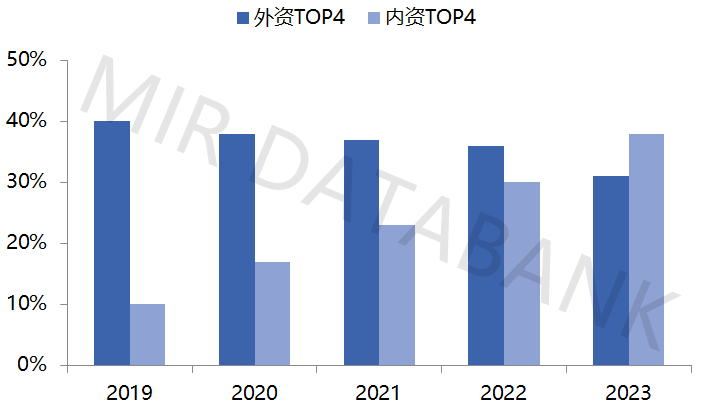

1)以汇川技术、中控技术为代表的一众头部国产厂商在中国市场份额也相应快速增加。这一点可以从2019-2023年伺服市场的占比变化可以看出,内资TOP厂商市场占有率在2023年达到38%,已反超外资TOP厂商。

2019-2023年内外资TOP4厂商伺服市场占比变化

(数据来源:MIR DATABANK)

2)国产品牌在未来持续向好发展是毋庸置疑的,如今内资厂商汇川在通用自动化市场中独占鳌头,第二梯队的厂商与其相比还存在一定差距,在未来两年,谁有可能率先突破外资围墙,成为第二个“汇川”呢?

首先需要具备丰富的产品线以满足不同行业和应用场景的需求。其次需要持续的技术升级与高性价比的产品战略以吸引大量中小企业客户,通过优化生产流程、降低成本和合理定价策略,奠定广泛的市场基础。最后产品开发高度关注用户需求,以用户为中心的产品开发方式能够提高产品的市场接受度和用户满意度,增强客户粘性。

3) 面对内资的市场扩张,外资品牌如何采取措施应对?

成立合资公司

2023年11月,禾川科技与博世力士乐计划强强联手,拟设立合资公司乐达博川,以高性价比的自动化与电气控制产品组合开拓中国中高端工业自动化市场,来对抗欧系、日系等外资品牌和国产头部品牌。

加大研发投入,推出创新产品

2023年2月28日,ABB宣布以AI赋能自动化解决方案,运动控制、过程自动化、离散自动化等业务均已将人工智能投入使用。

施耐德在2023年施耐德电气创新峰会上,发布企业级一站式、场景化、开放性的AI模型生产与运维平台EcoStruxureTM AI引擎,将能源管理和自动化领域的知识融入AI模型中,为业务专家、数据分析师等用户提供低代码乃至零代码的AI应用。

评论