文 | 独角金融 谢美浴

编辑 | 付影

业界新秀海保人寿保险股份有限公司(以下简称“海保人寿”)总经理职位首次变更。

近日,海保人寿公告表示,公司总经理兼合规负责人李高峰因个人原因于近期向公司辞去其公司总经理职务。指定现任公司副总经理马玉春为公司临时负责人,代行公司总经理职责,期限不超过三个月。

不过,李高峰目前仍担任海保人寿合规负责人。

成立至今,海保人寿仅2021年实现净利润914.51万元。2022年重回亏损,亏损1.8亿元;2023年亏损3.18亿元。

而根据最新出炉的偿付能力报告,海保人寿今年第一季度已亏损约2亿元,较2023年同期亏损额扩大约六成。

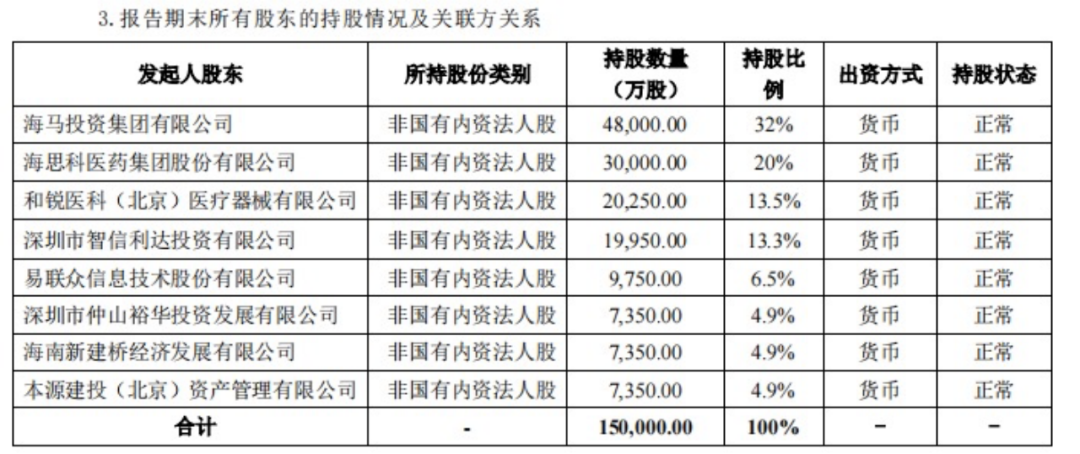

值得一提的是,2022年,海保人寿三大股东并列的局面被打破,海马投资集团有限公司(下称“海马集团”)成为海保人寿第一大股东,持股比例32%。

亏损扩大又面临变更总经理,海保人寿会影响海马集团的金融棋局吗?

1、首任总经理辞职,专抓合规

李高峰是一名“70后”,1974年生,毕业于天津财经学院,获经济学硕士学位。李高峰为海保人寿筹备组成员,也是该公司首任总经理。

2018年6月起,李高峰担任海保人寿总经理;自2019年4月起兼任该公司合规负责、2019 年11月兼任无担保债券投资行政责任人、2022年5月兼任不动产投资业务风险行政责任人。

而在此之前,李高峰先后就职于光大证券、大鹏证券、国海证券这类证券公司,还曾担任金鹰基金管理有限公司市场拓展部副经理。而李高峰的保险生涯始于光大永明人寿保险有限公司(以下简称“光大永明人寿”),曾担任该公司董事会办公室主任、董事会秘书、党委副书记、副总经理等职务。

如今,据海保人寿官网信息,李高峰的职务仅为公司合规负责人,分管公司风险合规部合规室。

实际上,海保人寿的合规性屡被质疑。2023年9月12日,海保人寿因未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告,被处罚金额78万元;对时任总经理李高峰处罚5.89万元。

同月,因财务数据不真实、给与保险中介机构委托合同约定以外的利益、未按规定使用经备案的保险费率,对海保人寿处罚金额71万元;因财务数据不真实对时任总经理李高峰处罚 7万元;因财务数据不真实、给与保险中介机构委托合同约定以外的利益对副总经理黄晅处罚2.5万元。

而黄晅跟李高峰同为“70后”且有光大永明人寿任职经历。黄晅曾任光大永明人寿产品开发部助理总经理、副总经理(主持工作)、战略发展部副总经理(主持工作)等职务。

值得一提的是,海保人寿现任高级管理人员几乎都曾任职于“光大永明系”,包括现任副总经理黄姜华、周浩,现任董事会秘书郭天宇、审计责任人龚海霞、总精算师尹黎。

在产品问题上,2020年至2022年,海保人寿曾三次被银保监会“点名”,通报情况包括报送的寿险增额利率存在噱头营销风险、产品组合销售规则存在缺陷、健康保险产品条款约定症状无客观判定标准等。

海保人寿收到的投诉案件也不少。2020年至2023年,该公司收到的监管转办投诉案件总计72件,投诉业务类别均为保险合同纠纷,投诉事由主要为理赔类、保险合同变更类和销售类。

目前,马玉春为海保人寿临时负责人,全面负责公司经营管理,分管公司综合管理部、企划部、运营服务部、业务发展部、健康保险部。马玉春曾就职于中国平安、太平人寿、前海人寿等险企。

2、6年累亏7.6亿,投资收益率仅0.57%

自成立以来,海保人寿的业绩并不好看。仅在2021年实现净利润914.51万元,2018年至2020亏损额分别为5714.55万元、9709.94万元、1.18亿元;2022年及2023年分别亏损1.8亿元、3.18亿元。

由此计算,海保人寿6年已累计亏损约7.6亿元。

图源:wind数据 根据最新出炉的偿付能力报告,海保人寿今年第一季度亏损约2亿元,较去年同期亏损额扩大约六成。2024年一季度末,海保人寿综合偿付能力充足率为164.01%,相比2023年四季度末的169.04%微降5%。

从保险业务收入来看,海保人寿2021年至2023年分别实现8.92亿元、10.43亿元、11.29亿元,相比2020年的14.29亿元也有一定程度缩减。

在保险业务销售方式上,海保人寿过度依赖代理渠道。2022年,该公司银行代理收入3.2亿元、经纪公司代理收入2.83亿元、专业代理收入1.98亿元,而公司直销收入只有1638.85万元。

此外,2023年第一季度至第三季度,海保人寿的综合退保率分别为0.62%、1.2%、1.72%,而第四季度末飙升至28.46%。海保人寿称因该季度分入业务整体提前终止的影响,综合退保率较高,原保业务的综合退保率为2.23%。

而海保人寿2024年第一季度退保率为3.16%,是2023年同期的5倍。报告期内,海保人寿擎天保终身重大疾病保险(乐享版)退保率最高,为36.73%;退保金额最高的产品为海保人寿金管家两全保险(万能型),退保规模1.14亿元。

值得关注的是,海保人寿近三年平均投资收益率、平均综合投资收益率分别为5%、4.08%,而2023年末海保人寿的投资收益率、综合投资收益率分别为0.57%、1.64%。

截至2023年四季度末,海保人寿持有的“中信信托-鸿业91号南京建邺项目融资集合资金信托计划”和“平安信托翔远239号集合资金信托计划”投资金额均为2亿元,根据项目的实际情况,分别累计计提减值金额4618万元和3901万元,累计减值金额均超过公司四季度末净资产的5%,影响公司综合偿付能力充足率约下降7个百分点。

2024年一季度,海保人寿投资收益率进一步降至-1.91%。

3、缘何受到海马集团青睐?

2017年,海保人寿由8家公司联合成立。其中,海马集团、海思科(002653.SZ)、易联众(300096.SZ)各占总股份的20%,并列为第一股东。

股权局势在2022年发生改变,舜元建设(集团)有限公司退出海保人寿,其所持12%股权悉数转让给海马集团,海马集团持股比例由此增至32%。

而2022年3月31日,海保人寿法定代表人已变更为赵树华。赵树华曾任海马汽车(000572.SZ)财务总监、海马财务有限公司(以下简称“海马财务”)董事长、海马(深圳)金融控股有限公司董事长。从履历看是来自股东海马集团体系内。而在履职董事长之前,赵树华还担任海保人寿监事会主席一职。

2023年8月,易联众将所持13.5%股权转让给和锐医科(北京)医疗器械有限公司(以下简称“和锐医科”),转让后,和锐医科为海保人寿第三大股东,易联众则退居第五大股东。

彼时易联众表示,转让海保人寿13.5%股权是从公司发展战略层面考虑,旨在优化公司资产结构及资源配置,后续还将促成余下的6.5%股权转让。

截至2024年第一季度末,海马集团仍为海保人寿第一大股东。

图源:海保人寿偿付能力报告

“三分天下有海马”。作为一家老牌车企,海马集团旗下的海马汽车曾经一度风光,对海南经济总量贡献颇大。

不过,2017年、2018年,海马汽车净利润分别为-9.94亿元,-16.37亿元,连续两年亏损让海马汽车陷入困境。2019年,退居学术界的创始人景柱回归海马汽车,坦言“面临的困难比前几次创业都要大”,大刀阔斧开始改革自救。后通过出售房产、转让股份等,解决流动性危机。

短时间走出困境并非易事。经历2019年、2020年两年净利润亏损后,2021年,海马汽车方实现盈利,但盈利能力并不强,归属上市公司股东净利润为1.12亿。2022年及2023年,海马汽车依然分别亏损15.74亿元、2.02亿元。

汽车业务亟待改善的同时,海马集团并未停止在金融领域的进军。海马集团还通过创立子公司海马财务、海南海田小额贷款有限公司(简称“海田小贷”)、深圳海马第一基金管理有限公司(简称“海马第一基金”)。

其中,海马财务主营个人汽车消费贷款,为购买海马汽车的车主发放购车贷款,以此赋能汽车销售。海田小贷专营小额贷款业务,为汽车供应链企业等提供金融服务支持。

海马第一基金专注产业链上产融投,主要聚焦自动驾驶、智能网联、新能源等创新技术方向。2017年,海马第一基金取得了中国证券投资基金业协会私募基金管理人备案登记,开始为海马集团汽车主业发展提供投资与信息支撑。

2015年,海马集团还拿下了海南银行股份有限公司(以下简称“海南银行”)12%的股份,成为海南银行第二大股东。

而“海马系”公司与海保人寿的关联交易已持续多年。2018年及2019年,海马财务分别向海保人寿购买保险12.37万元、27.1万元;2020年、2021年海保人寿从“海马系”公司获得保费收入约338.8万元、17.68万元;2022年,海马集团董事长景柱还花了1200万向海保人寿购买保险产品。

IPG首席经济学家柏文喜称,一般而言,汽车用户是人寿保险的潜在客户和重要的市场拓展对象。海马集团将海保人寿纳入旗下之后,逻辑上可以在提升对客户增值服务的同时,也为海保人寿打开了共同的潜在客户基础,对于现有金融板块业务有一定的协同与提升作用。

他还进一步表示,海保人寿可以和海马汽车形成联合营销和战略协同,在提升自身业务的同时也为海马集团的汽车销售助力。

你买过海保人寿的产品吗?体验如何?评论区聊聊吧。

评论