文|赶碳号

奥特维,准备重用普乐了!

4月23日,奥特维发布公告:拟将定增募投项目 “高端智能装备研发及产业化之TOPCon电池设备”的实施主体,由奥特维自己变更为普乐新能源、无锡普乐。

普乐新能源,是奥特维在去年8月就斥资2.7亿元收购的全资子公司。无锡普乐,是去年11月30日普乐新能源及员工持股平台共同投资设立的控股子公司。

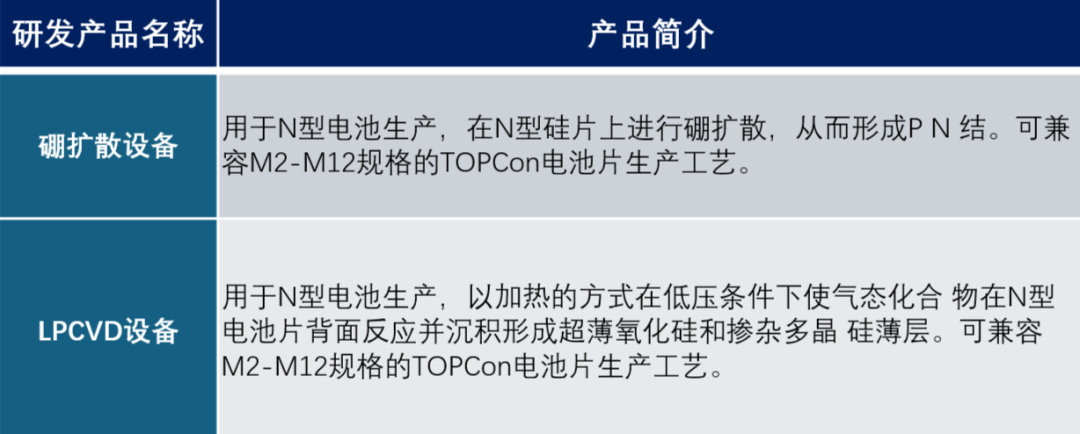

这个项目的具体产品,是指硼扩散设备、LPCVD设备。这和拟上市企业拉普拉斯业务有些类似,也有点像连城数控。据奥特维定增方案,该计划项目总投资额为4亿元。

奥特维把TOPCon电池片设备,押注在普乐新能源身上,真的就靠谱吗?

来自奥特维公告

01 绕了一个大圈子寻宝?

包括TOPCon电池设备项目在内的定增预案在2021年对外发布,2022年 8月资金募集到位。直到现在,奥特维才确定下来实施这个项目的主体。

这和光伏行业一个个飞机火箭的速度相比,进展实在是太慢了。

对于项目进度低于计划,奥特维这样解释:“ TOPCon电池设备项目计划实施周期36个月,研发LPCVD、硼扩散电池设备,以丰富公司产品结构。该项目当前投入进度低于计划,主要系:公司于2023年8月收购普乐新能源(蚌埠)有限公司100%股权,标的公司以镀膜技术为核心,深耕太阳能领域多年,研发出LPCVD、扩散炉等设备,其中LPCVD设备已实现销售”;

“基于收购预期,公司收购前对该募投项目的募集资金投入较少;收购完成后,考虑普乐新能源在LPCVD、硼扩散设备方面具备一定的研发积累,为提高募集资金使用效率,提升研发效率,公司主要推动普乐研发团队与公司原有TOPCon电池设备项目研发团队进行整合,团队整合完成后公司将进一步完善TOPCon电池设备项目的募集资金使用计划安排”。

总结下来就是,奥特维的TOPCon电池设备项目,一开始就考虑到了通过收并购来实现,所以进展快慢,要取决于收并购的进展。不知道奥特维所谓的“收购预期”,是对收购普乐的预期,还是对收购TOPCon电池设备的预期?

如果是对收购普乐的预期,那真的是绕了一个大圈子,浪费了不少时间。

2023年8月,奥特维发布2.7亿收购普乐新能源的公告。这是一个自愿性公告,内容披露得很简单:

第一, 普乐新能源成立于2006年4月7日,拥有以留美博士为核心的高级研发团队。该团队有着20年以上的研发工作经验,掌握关键设备的设计及加工能力。普乐新能源主要业务为:太阳能电池真空镀膜设备及其配件的研发、生产和销售;背接触封装绝缘层材料加工和销售;分布式光伏电站项目建设运营。

第二, 普乐新能源只有一个股东——上海鼎富,法人代表是赵学文。

第三, 科技企业、光伏设备企业普乐新能源成立17年,还是一家亏损企业。

公告中并没有提到普乐新能源核心团队成员有哪些。唯一提到的人名就是“赵学文”。他可是光伏圈的名人,也是本次交易中的“二道贩子”。

赵学文被资本市场关注的典型事件是:2020年赵学文、王兆峰、杨勇智等把越南光伏转让给隆基绿能。现在赵学文又成立了光势能,押宝HJT路线。今年4月2日,年产10.8GW异质结(HJT)叠层电池及组件智能制造项目在合肥签约。

在设备企业普乐新能源上,赵学文既是一个匆匆过客,也是一个“关键先生”。

赶碳号回顾了这次交易,总结如下:

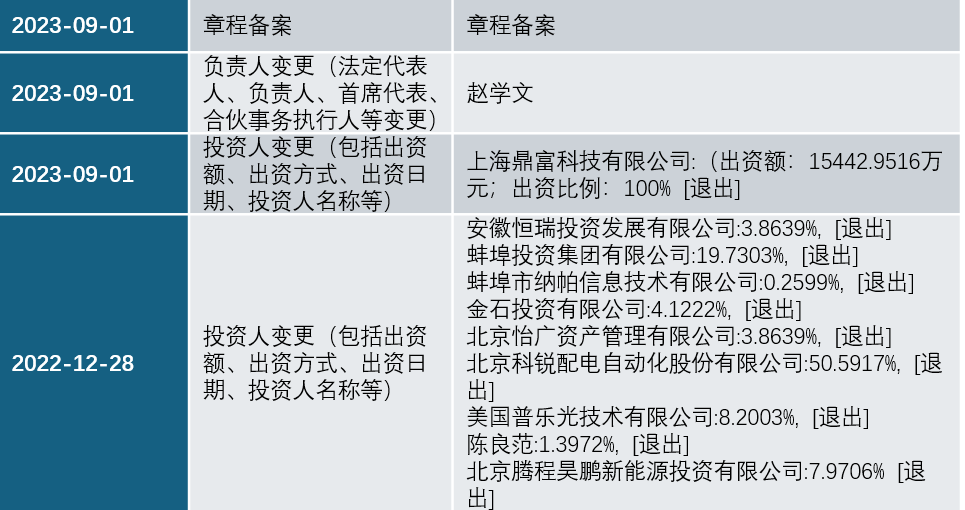

(1)2022年12月,赵学文等实际控制的上海鼎富科技有限公司,从北京科锐等股9个股东处取得了普乐新能源的全部股权。

(2)天眼查显示:鼎富科技股东有四位,分别是赵学文、王兆峰、杨勇智、刘彩凤。除了持股1%的法人代表刘彩凤,另外三人都是当年越南光伏的股东。

(3)最大的转让方北京科税公告:所持普乐新能源的50.5917%股权,股权转让金额为1.18亿元。据此测算,普乐新能源整体估值为2.33亿元。

(4)拿下普乐新能源仅8个月后,赵学文就以2.7亿元转手卖给了奥特维。

这样看,奥特维收购普乐新能源,是不是有点绕圈子?

奥特维全资收购普乐新能源这样一家技术公司,但未披露对核心技术人员的交易安排,例如股权激励、利益绑定等。

来源:天眼查

02 乐普究竟何方神圣?

正如奥特维公告所言,普乐新能源成立于2006年4月7日,拥有以留美博士为核心的高级研发团队。

创业已有17年,中国光伏企业在过去这17年经历数轮周期,光伏技术已有数次迭代。那么,设备企业普乐新能源,为什么就没有抓住其中一次机遇、实现大发展呢?

值得一提的是,普乐新能源成立10年之后——即2016年5月,林佳继创立了电池片设备企业拉普拉斯。2023年,拉普拉斯实现营业收入29.66亿元,净利润4.11亿元。

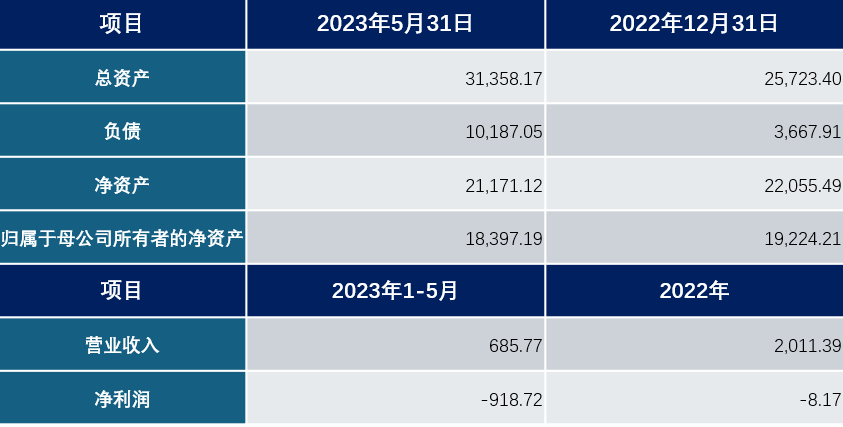

普乐新能源近一年一期合并口径资产、负债结构和净资产

干了17年还亏钱,普乐新能源的经营可谓差强人意。

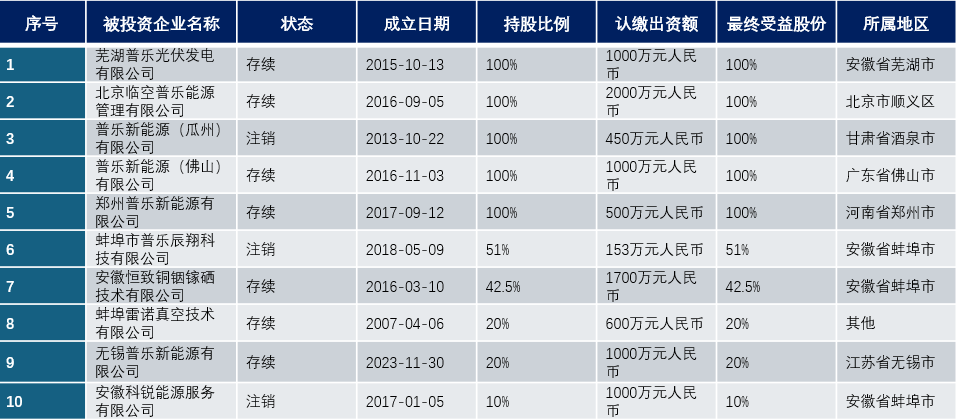

同时,天眼查显示,普乐新能源热衷于对外投资,有10家控股参股公司(其中1家还是被奥特维收购后成立的)。

这些投资项目中,有两家名气较大,多次被股民问及。

一家是安徽省恒致铜铟镓硒技术有限公司。它是蚌埠经济开发区投资集团有限公司和普乐新能源(蚌埠)有限公司合资成立的一家专注于研发和生产新型铜铟镓硒薄膜太阳能电池专属设备的高新技术企业。这个公司的名字,敞亮。

另一家是蚌埠雷诺真空技术有限公司。这家公司有上市公司新莱应材控股背景。新莱应材披露,控股子公司蚌埠雷诺业务定位于中高端半导体工艺和真空镀膜设备的设计、加工制造、工艺开发以及系统集成,提供专业的真空镀膜整体解决方案。

来自天眼查

就热衷于对外投资这事来说,普乐新能源更像是一个投资平台,而非科技创业企业。这一点,和连城数控的定位有点像。

但是让赶碳号意外的是,通过公开信息竟然无法查到普乐新能源的核心创业者、核心技术专家以及企业的核心管理人员。

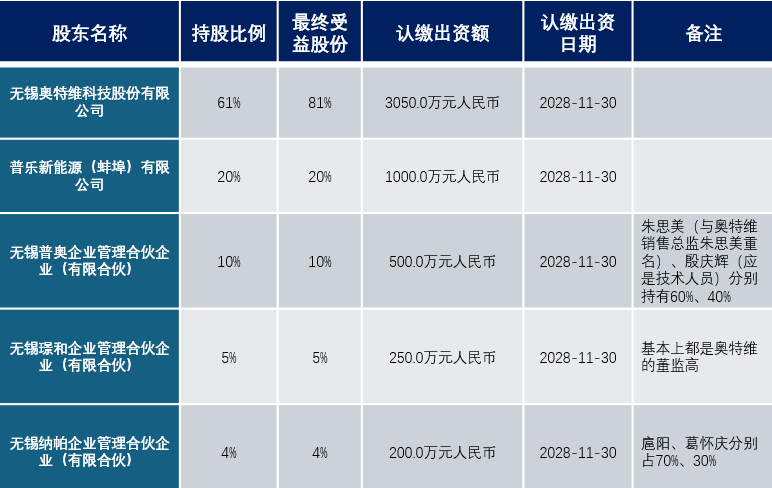

在收购普乐新能源3个月后,奥特维员工持股平台和普乐新能源共同投资设立控股子公司——无锡普乐。

从天眼查的信息来看,3个员工持股平台中只有无锡纳帕企业管理合伙企业(有限合伙)和普乐能源的核心成员有关。它持有无锡普乐4%的股权,自然人扈阳、葛怀庆分别占70%、30%份额。而另外两个员工持股平台,似乎只有原来奥特维的高管和核心员工。

看来,不需要股权激励,也照样能够锚定”以留美博士为核心的高级研发团队“。

03 光伏卖铲人,变身讨债人?

奥特维2023年年报显示,公司实现营业收入63.02亿元,同比增长78.05%,实现归母净利润12.56亿元,同比增长76.10%。今年第一季度实现营业收入19.64亿元,同比增长89.06%;净利润3.33亿元,同比增长50.44%。

公司业绩增长的一个重要原因,是产品线丰富。

奥特维2020年在科创板上市,2021年公司通过控股松瓷机电拓展光伏单晶炉设备,2023年公司控股普乐新能源,拓展光伏电池片真空镀膜设备,公司平台化属性显现。

奥特维整体业绩向好的同时,也有两个小疑问。

第一, 通过并购的方式,进入新的市场。产品推出很快,验证可能仍需要时间。2023年年报显示,公司单晶炉生产了2115台,销售量只有624台,库存量为123台,其他的1368台是已经出库,等待客户验收,对应大量的应收账款。

第二, 2019年至2023年,光伏行业处于上升周期,作为光伏卖铲人的设备企业一起随赛道而飞升。现在光伏行业全面深入洗牌,继续扩大产能、拓展新产品,还有意义吗?比如说电池镀膜设备。很多主材企业都已经在亏现金流了,奥特维现有的应收账款,能收回来的难度估计要增加几分。

产销量情况分析表;来自2023年年报

后 记

现在回头看,奥特维的”慢“,其实也未必就是坏事。

举例来说,公司有一批单晶炉的应收账款,现在存在一定催收难度。据说,其中一个重要原因,就是交付给某客户以后,不能拉出高质量的硅棒,这甚至耽误了客户一体化产能建设的进度。小道消息,因为这事甚至还引发客户一位重量级高管离职。

但是,塞翁失马安知非福。现在看,这竟然变成了一桩”好事“。为什么这样说呢?主要是,硅片成了这一轮光伏洗牌的重灾区,去年四季度硅片企业大多发生巨亏,典型的要属刚刚发布年报的弘元绿能——一个季度扣非净利就亏了5.7个亿。

至于硅片龙头——TCL中环,就更不用说了。本来是4月25日晚间公司2023年报和2024一季报挂网。截至发稿前,居然还没挂出来。

现在硅片企业的日子有多难过,安泰科每周的报告里都写得很清楚:”预期5月硅片整体处于库存消纳周期“。

赶碳号最近发现一个有点魔幻的现象——光伏行业虽然是一个需要拼命的行业,但在这一轮洗牌中,有时候选择却比努力更重要。

TOPCon设备的降价速度,让后来者虽然没吃上肉,但也占到一点小便宜。一些没有借到钱、扩产节奏慢的企业,现在再上产能,单GW设备只要1.2个亿,而一年多前买设备,却要两三个亿。你说这个账该怎么算才对呢?

再比如,有一些企业,虽然在上一轮由于自身各种原因,错失了Perc的战略机遇,但在这一轮,反而能轻装上阵,踩准节奏,一步就跨到N型TOPCon,而没有P型产能的拖累,也不需要为计提P型产能而发愁。

这样说来,奥特维其实是一员”福将“。

评论