文|新莓daybreak 李欢

编辑|翟文婷

互联网公司对广告收入的重视和依赖正在与日俱增,尤其是电商平台。

从2023年度财报数据来看,广告收入排名前十的互联网上市公司中,超过一半是电商平台。其中,阿里以3008亿元领跑,大盘总量位居第一;拼多多以1535.41亿元紧随其后,但49.17%的增速没人能超越。

腾讯在2023年年度广告收入终于破千亿规模,总量1015亿元,增速22.67%,增量主要来自视频号。而电商交易正是腾讯广告的重要发力点。

互联网广告行业增速一度陷入困境。秒针营销科学院等发布的《2021中国数字营销趋势报告》显示,2020年广告主数字营销投入实际增长16%,虽然增速高于预期的14%,但仍然创下2017年以来新低。

电商交易成为行业救星,谁能帮助商家/品牌成就最大交易,广告营销预算就投向哪里。

阿里享受过这样的增长红利,京东曾寄希望于广告收入改善毛利水平,现在拼多多和字节却堂而皇之地入侵,且轻而易举地夹走一块肥肉。

在行业总量变动不大的情况下,此消彼长就是常态。谁在增长,谁在消减?

01 谁最依赖广告收入?

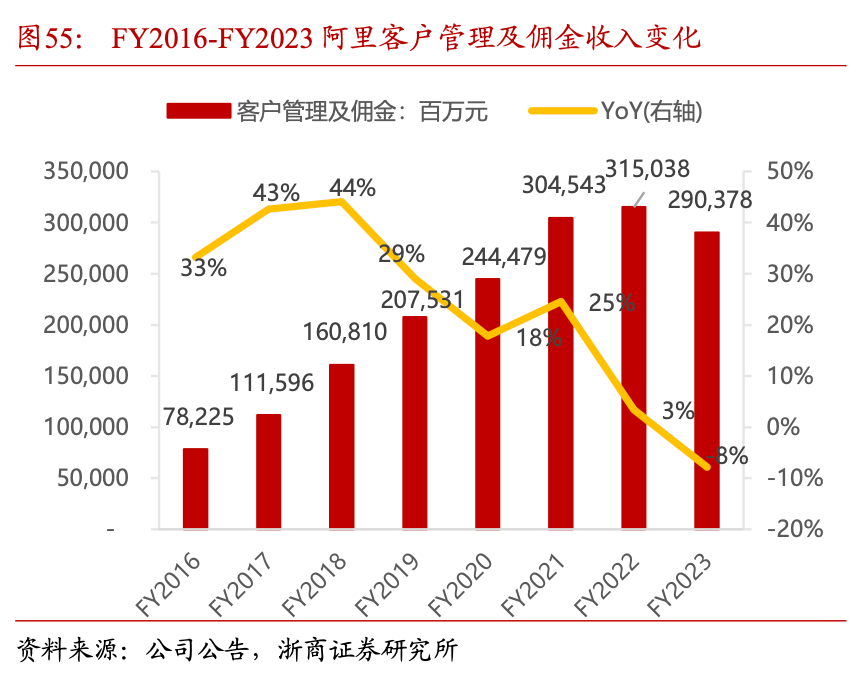

2023年自然年,阿里广告收入为3008亿元(财报统计口径为客户管理收入,其中包括营销和佣金),这部分收入在阿里集团收入占比为32%。

这与过去两年广告收入在阿里集团收入占比相比,变化不大,2021年和2022年的占比分别为38%、34%。

广告和佣金是拼多多唯二的两大营收结构。随着海外业务Temu的突飞猛进,这两个收入分部的差距在不断缩小。

2023年度,拼多多广告收入为1535.41亿元(财报统计口径为在线营销服务),在总收入占比为62%,已经超过2022年公司的全部收入1305.58亿元。

2021年-2023年过去三年,拼多多广告收入在总营收占比分别为84.95%、78.84%和62%,像下台阶一样在降低。原因是佣金收入的占比在不断攀升。

传统电商平台中,京东对广告收入的依赖最小,其包含广告和佣金收入的「平台及广告服务收入」2023年度规模为847.26亿元,仅占比集团总营收的8%。

除此之外,本地生活平台美团,在线营销服务收入规模不大,2023年度为405.13亿元,这还是在同比增速为31.67%的情况下;这部分收入在总营收的占比也同样有限,2023年度为14.6%。而同期,佣金+配送收入占比为57.4%。

也就是说,拼多多对于广告收入的依赖度是最高的。同时,为其他平台带来的威胁也在与日俱增。

一个最直观的感触是:拼多多的收入能力越来越比肩阿里。

拼多多的广告和佣金收入覆盖了国内主站和海外Temu,阿里对应的同维度业务为淘天集团和国际商业。

2021年Q1,拼多多广告加上佣金的总收入只有170亿元,同期阿里国内+国际的批发和零售业务带来的总收入为1438亿元,拼多多仅占比阿里12%;三年后的2023年Q4,这个数字已经涨至56%。

在广告收入维度,京东和美团更是被拼多多甩在身后。

2021年Q1,拼多多的广告+佣金的总收入是京东广告+佣金总收入(也就是财报中的平台及广告服务收入)的1.21倍,到了2023年Q4,拼多多则是京东的3.76倍。

不过,特殊的地方在于,广告和佣金并不是京东的主力营收,京东做自营,商品销售收入才是收入的核心。不过,京东也试图将第三方POP平台做起来,在去年还宣布要将自营和POP打通,做到流量平权。

02 谁在增长,谁在消减?

拼多多带来的压力,阿里是感受最强的。

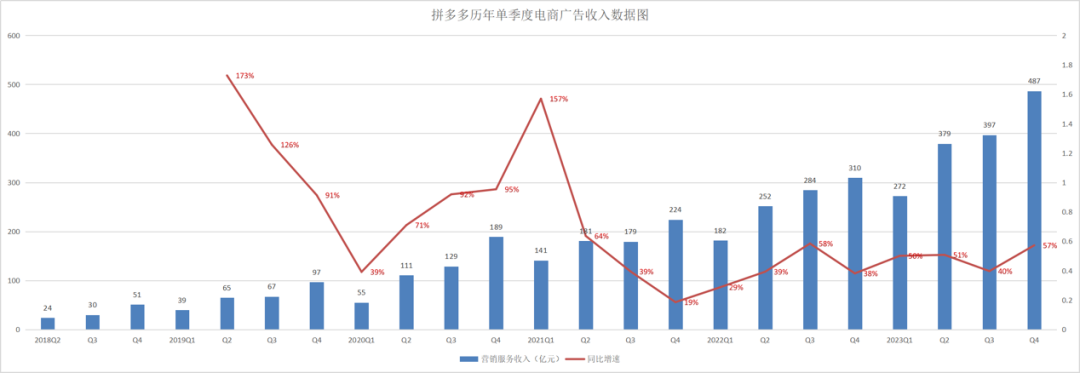

2021年~2023年,拼多多营收保持着两位数的同比增长,尤其是2023年四个季度,从Q1的58%一路攀升至Q4的124%。具体到广告收入层面,2023年四个季度拼多多同比增速分别为50%、50%、39%和57%。

阿里同期的客户管理收入增速分别为-5.0%、10.0%、2.7%、0.5%。无须多言,肉眼可见的低增速背后,是阿里对未来的焦虑。

阿里的广告收入包含在客户管理收入(CMR)之中,在2023年初,阿里管理层就明确围绕这项收入,表示出对用户和商家增长的渴望。

张勇和戴珊最后一次合体出现的财报电话会议,是2023财年Q4(自然年2023年Q1)的财报电话会议上。分析师问及客户管理收入(CMR)的增速问题,戴珊回答CMR是用户规模、商家规模和信心指数交互以后的结果,「所以我们更希望更多的用户来,也会吸引更多的商家进来,未来,主要是通过用户和商家规模的增长,以及技术进步,来驱动平台营收的长期增长。」

京东的广告和佣金收入收录在「平台及广告服务收入」之中,在2023年Q4,这项收入同比增速为-4%,是近三年来的首次负增长。

京东集团CEO单甦在当季的财报电话会议上提到,这是因为京东在2023年大力发展平台生态所致,包括新商家免佣、部分品类和营销场主动降佣,使得佣金的收入同比下降。对于广告收入的放缓,则是因为年货节的错峰和疫情的叠加所致。

其实,在负增长出现之前,京东的这项收入增速早已开始下滑,最终于2023年Q4跌至负数。尽管在2023年第一季度开始大力发展3P业务,但收入增速一如既往疲软。

对于美团来说,广告+佣金在2023年的增速已处于回血状态,四个季度分别为24.4%、45.3%、31.1%、36.5%。但在这之前,这两项收入增速都不容乐观,尤其是广告,在2022年Q4一度陷入负增长。

这是因为抖音对美团到店业务的强势入侵。抖音对本地生活的介入低调而隐秘,从试水团购到全面开花,花了整整五年时间。

直到2022年Q4,美团才意识到危险的逼近——商家正在把广告预算移出美团。

2023年上半年,美团不仅在营销加大了投入力度,推出特价团购,还启动了外卖直播,努力夺回广告失地。下半年,美团又牺牲部分利润,到店和到家同时以低价策略换取增长,换回广告和佣金收入增速的回升。

03 拼多多创收的动力?

2021年~2023年这三年,拼多多的「广告+佣金」两项收入增速都没有放缓的迹象。2023年Q4的同比增速更是高达124%,三年前这个数字还只有28%。

具体到广告收入一项,过去三年增速几乎维持在30%~60%之间,最低值出现在2021年Q4,只有19%。在此之后,拼多多的广告增速便开始上涨。

背后原因或许跟拼多多加速商业化进程有关。

2022年年中,拼多多正式推出了全站推广工具,在此之前,平台只有「多多搜索」和「多多场景」两种广告推广工具,站内有三成的销售额来自不用花钱的自然流量。

以前这些「人找货」带来的自然搜索流量是平台主要的流量来源,即使不用花钱,也带动了站内接近三成的销售额,不过当搜索广告竞价水平提升之后,付费投放广告的商家数量攀升,所以拼多多的广告业务收入一涨再涨。

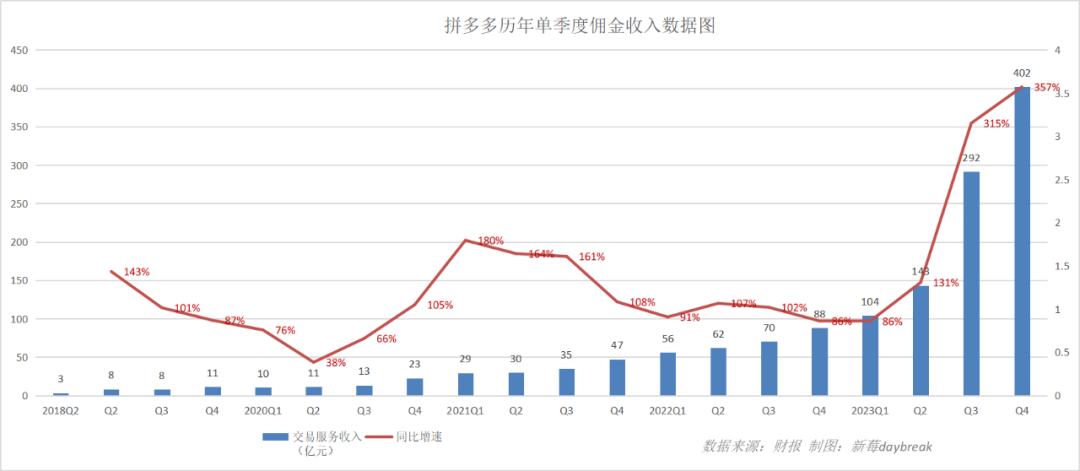

值得一提的是,过去一年拼多多的佣金收入增速过于凶猛,以至于盖过了广告收入的增速。

从「拼多多历年单季度佣金收入走势图」中,佣金收入板块的上涨及爆发,发生在Temu上线之后。2023年Q1~Q4,同比增速分别为86%、131%、315%、357%。至2023年Q4,广告和佣金收入已平分秋色。

佣金上涨来源于平台两个关键因素的推动。

一是拼多多抽佣比例的上调,2021年3月,平台对「百亿补贴」中数码、美妆、家电等品类收取1%-3%的佣金。2023年,拼多多部分服装商家向我们反馈,现在每单的抽佣比例已经涨至5%。

第二个因素是海外业务Temu。区别于国内主站赚取佣金、广告费等服务收入的模式,托管模式为主的Temu主要赚取供销差价,所以海外业务收入核心主要被计入交易服务。

04 传统电商如何翻盘?

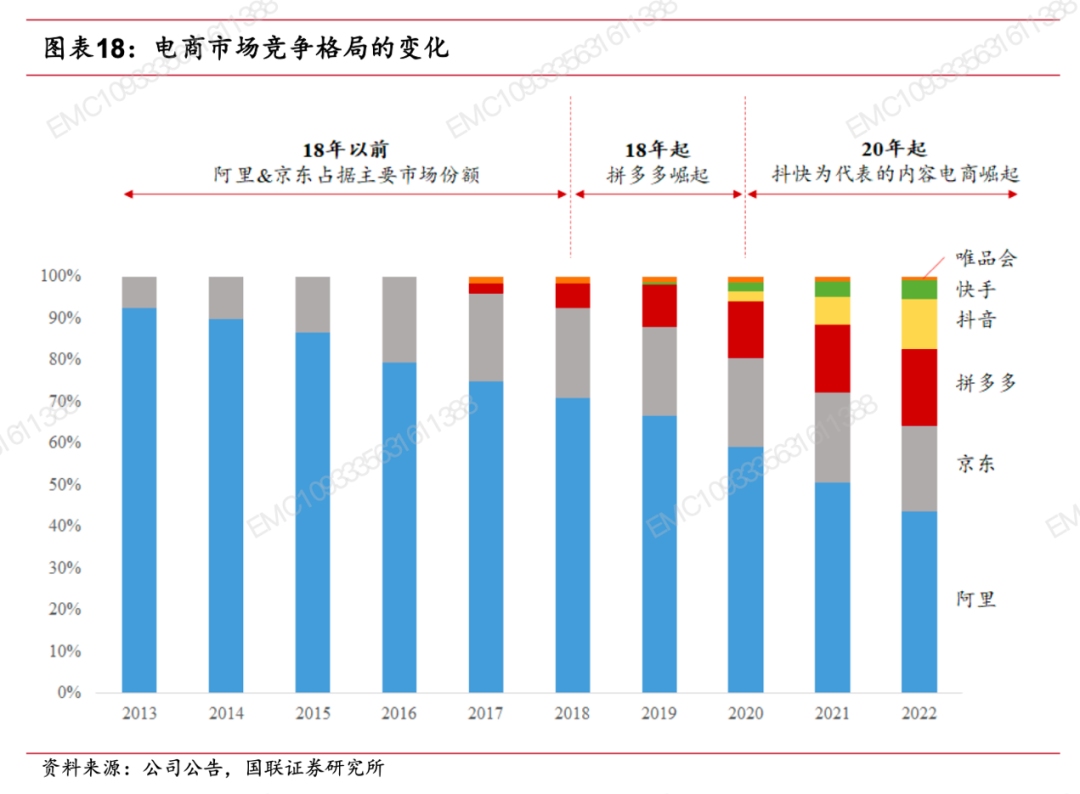

阿里、京东、拼多多是传统的货架电商,以吸引商家进入平台做生意而收取推广费和抽佣。因此,广告本就是互联网的「现金牛」业务。

这三年来,三家平台在用户心智、商家合作、使用体验各有所长,但发力方向趋于一致。

几乎是在同一时间节点(2022年末、2023年初),阿里和京东对外宣布低价的重要性,并围绕商家和用户推出一系列变动措施,变动的范围甚广,上至集团高管的变动、平台运营逻辑的大手术,下至业务层面上的补贴活动都有波及。

阿里一度长期将平台上的商家分为两个阵营:淘宝聚集个体商家,天猫则是品牌商家。晚点Latepost曾报道,2022年,阿里广告收入有七成来自天猫品牌商家。

拼多多则在早期以「0佣金」等较低的门槛承接了大量被淘宝天猫排除在外的中小商家。聚沙成塔,大量的中小商家,为拼多多带来大体量的收入规模,这是阿里没有预料到的。

去年,阿里终于宣布要「回归淘宝」「回归用户」,找回曾经所失去的份额。

在2024财年Q3的阿里财报电话会议上,分析师问出了「淘天集团变现率目前相比同业偏低,变现率增长何时可稳定、与GMV等增速更匹配」等问题。

首席财务官徐宏在回答中提到,淘天集团第三季度整体变现率(take rate)略为下降主要源于结构的变化。

他认为,这种结构变化证明了,淘天集团年初宣布并开始实施的战略初见成效。

对于变现率的问题,吴泳铭也表示阿里并不担心。他认为,在淘天执行的商业战略中,现在还处于如何提高用户的消费频次从而带动GMV(商品交易总额)增长的过程。按照计划,未来会在GMV获得明显提升的基础上,淘天再提升广告产品,大力优化针对中小商家的广告产品,以此帮助中小商家更好地提升变现效率。

不过,这些都是尚未实现的未来,而摆在眼前的现状是——淘天集团在2024财年第三季度2%的低增速,0.5%的客户管理收入低增长。

收入和增速反应的只是结果,对电商平台来说,持续服务好用户,不被用户所抛弃是基础。没有这个前提,一切都是空中楼阁。

评论