文|侃见财经

周期之下,如何穿越周期是每一家企业要面临的难题。

在猪价跌跌不休的大背景下,全国最大的养猪企业牧原股份交出了2023年以及2024年一季度“成绩单”。

这份“成绩单”虽然有所亏损,但也有可圈可点之处。

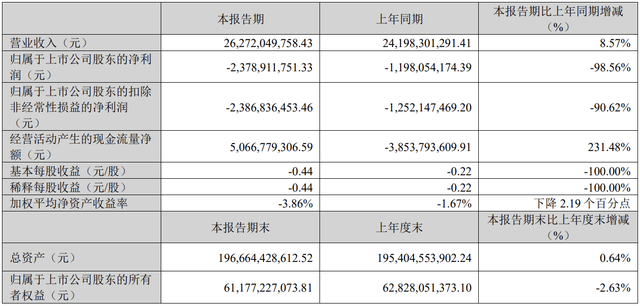

4月27日,牧原股份披露2023年的财报以及2024年的一季报,财报显示,“猪茅”牧原股份2023年全年净利润为1108.61亿元,净亏损为42.63亿元,值得注意的是这是该公司上市以来的首次亏损。

2024年一季度,牧原股份实现262.72亿,同比增长8.57%,营收已经开始回正,这是一个积极的信号;净亏损为23.79亿元。

从财报来看,连续的亏损折射出企业的现状。周期之下,牧原股份显然已经开始“蓄力”,准备迎接新的猪周期。从股价表现来看,截至4月30日收盘,近三个月该公司股价已大涨超过23%,总市值站稳在2000亿之上。

业绩亏损,股价却不跌反涨,资金的为什么会青睐这家养猪巨头?

这是否意味着下行周期即将结束,养猪行业的周期拐点要来了?

周期背后的“秘密”

对于养猪企业而言,亏损在下行周期里是司空见惯的事情。

毕竟在猪肉价格跌跌不休的情况下,想要盈利已经的可能性并不是很大,对于养猪企业而言,无非是亏多亏少、亏多久的问题。

那么,在这种大背景下,每一家猪企的护城河到底是什么?

答案是,成本控制能力。

成本控制能力越强亏损就越少,在下行周期中就越容易“熬”过去。但猪企想要将成本控制好,则对企业有较高的考验。

根据相关资料显示,生猪养殖企业在扩张过程中很容易出现“规模不经济”现象,尤其是在“非瘟”之后,大多数猪企会随着出栏规模增加而面临成本失控,如正邦科技、天邦食品等均是因为规模大幅增长导致成本失控。

相比之下,养猪龙头企业牧原股份在成本控制方面,显然是更为出色的。根据资料显示,2023年牧原股份生猪养殖实现营收1082.24亿元,同比下滑了9.62%,虽然该公司在营收上有所下滑,但全年生猪出栏达到了6381.5万头,同比增长了4.27%。其中,商品猪/仔猪/种猪分别出栏6226.7/136.7/18.1万头,全年完全成本约15元/公斤。作为对比,温氏股份2023年的生猪养殖综合成本约8.3-8.4元/斤,换算下来约为16.6-16.8元/公斤。

成本优势下,虽然牧原股份的业绩亏损,但生猪养殖业务依旧是盈利的。对比来看,2023年牧原股份的生猪养殖业务主营利润为31.64亿,毛利率为2.92%;而温氏股份的猪肉类业务主营利润为-18.15亿,毛利率为-3.74%,温氏股份的生猪养殖业务已经在亏损。

为什么牧原股份的成本控制能力要比温氏股份更加优秀呢?答案是自繁自养的一体化模式。

此前,侃见财经曾多次分析过自繁自养模式,相比于传统的“农户+公司”模式,自繁自养模式最大的优点在于过程可控,具备管理标准化特征,抗风险能力较强。

尤其是在规模化之后,随着养殖规模的不断膨胀,自繁自养这种“流水线作业”的优势就会更加明显了。

不可否认,经过了长时间的布局之后,走自繁自养模式的牧原股份,已经通过成本控制能力构筑起了自己的护城河。不过,其依旧需要警惕的是,在规模之下,周期对企业的影响。

手握230亿

根据年报显示,2024年牧原股份预计出栏生猪6600万头至7200万头。

规模之下,虽然牧原股份在成本上的优势巨大,但也透露出了另外一个信号,就是其财务方面存在一定的压力。因为2023年亏损,加上2024年一季度增亏。

因此,牧原股份的财务压力实际上也是不小的。财报显示,截至今年一季度,牧原股份的资产负债率为63.59%;而去年同期,牧原股份的资产负债率为56.37%,一年时间牧原股份的资产负债率足足提高了超过7个百分点。

具体数据方面,今年一季度牧原股份的总负债合计为1251亿,其中流动性负债合计为979.6亿,短期借款为508亿。

根据媒体统计显示,2023年牧原股份向银行累计借款164.13亿元,占2022年末净资产的18.64%;公司委托贷款、融资租赁借款、小额贷款等共计13.54亿元,占比1.54%。

除了银行借款之外,2023年牧原股份也尝试过用借用融资的方式来缓解资金压力。2023年12月5日,牧原股份连发30份公告,披露一系列融资计划,包括发行不超过50亿元的超短期融资券、不超过30亿元的中期票据,向银行等金融机构申请1300亿元授信额度,通过开展融资租赁业务向金融机构申请不超过30亿元的融资贷款等。

当然,上述的财务压力并非意味着企业已经陷入到了资金困境当中。根据财报显示,截至2023年年底,公司的货币资金为194.29亿,而到了2024年一季度,公司的货币资金就上升至230.24亿,一个季度公司的货币资金就增加了35.95亿,显然公司也在有意识的增厚公司的现金流。

截至2023年末,公司经营活动产生的现金流量净额为98.93亿元。

实际上,当下困扰养猪企业的最大的问题就是猪价何时上涨,毕竟牧原股份的体量最大,长时间、大规模的亏损,显然会让企业有很大的压力。

那么猪价到底何时才会真正见底回升?

此前,侃见财经曾分析过猪周期的发展规律。2006年至今,国内共经历了三轮完整的猪周期,每轮周期历时约4年,而这一轮“最强猪周期”是从2018年6月开启,截至2024年4月,本轮周期已历经接近6年时间,也就是说周期底部已经到来,但距离复苏还有一段距离。从目前来看,无论是牧原股份还是温氏股份,还是其他生猪养殖企业,都已经开始为猪价的回暖做准备了。

作为“猪茅”,牧原股份已通过成本优势构筑起了自己的护城河,其只需要静待新一轮周期的开始。

评论