文|创业最前线 吴晓薇

编辑|蛋总

美编|李雨霏

审核|颂文

1955年,驻扎在新疆肖尔布拉克镇的垦荒战士们,利用简陋的设备酿出了草原上的第一锅美酒,揭开新疆这片大地上酿酒事业的历史篇章,这也是有着“新疆第一酒”、“塞外茅台”之称的伊力特发展之始。

近日,伊力特披露2023年年报及2024年一季报。其中,2023年净利润翻倍可谓是可圈可点。

而回顾其过往业绩不难发现,尽管这次伊力特的净利润实现105.53%的涨幅,仍未能回归至2020年的水平。

此外,目标连年落空、开拓疆外市场效果不佳、毛利率偏低,这些问题仍然困扰着伊力特,何时才能摆脱“小而美”的发展规模,真正走出新疆?

1、业绩目标接连落空,下调“十四五”营收目标

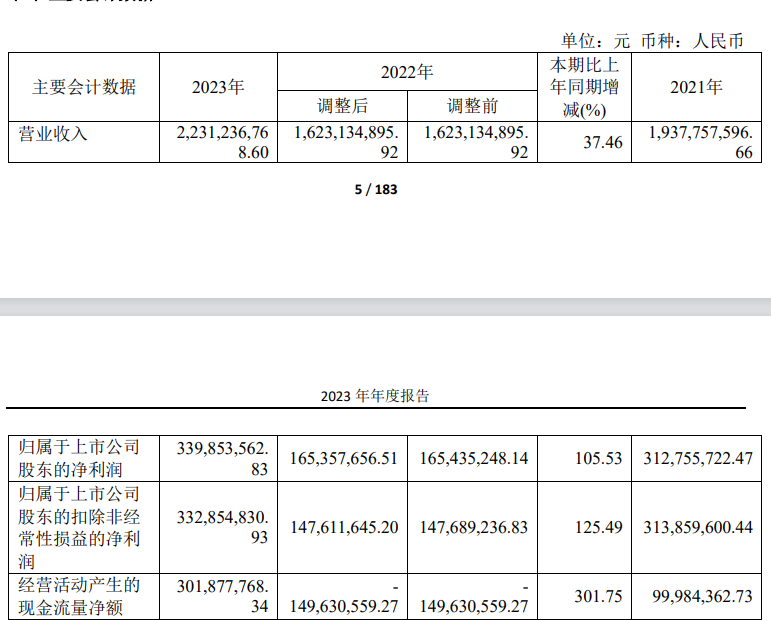

伊力特2023年年报显示,公司全年实现营收22.31亿元,同比增长37.46%;归母净利润3.40亿元,同比增长105.53%;利润总额为4.58亿元。

图 / 伊力特2023年年报

此外,2023年,伊力特的扣费净利润、经营现金流与去年同期相比均实现了三位数增长。就此看来,2023年伊力特的发展速度较快,业绩也可以称得上较为优秀。

但与其在2022年制定的目标相比,2023年的业绩还是存在着一定距离。

此前,在2022年年报中,伊力特提到,2023年公司争取实现营业收入25亿元(合并报表),实现利润总额4.8亿元(合并报表),对比来看,2023年实际交出的成绩单没能实现这一目标。

事实上,这不是伊力特首次出现目标落空的情况了。

2020年和2021年,伊力特的业绩目标均为营收达到23亿元、利润总额达到5.5亿元。但最终伊力特的实际营收为18.02亿元、19.38亿元,利润总额为4.64亿元、4.59亿元。

2022年,伊力特将业绩目标调高至营收23.5亿元,目标利润总额维持在5.5亿元。而其最终实际营收为16.23亿元、利润总额2.41亿元,较前两年与目标距离更大。

如此看来,伊力特制定的2023年业绩目标与前几年相比,营收有所上调,而利润总额却有所下降。但无论如何,最终公司都以未能完成目标收场。

另外,2020年至2022年,伊力特的净利润连续下滑,分别为3.42亿元、3.13亿元和1.65亿元,其中2022年净利润近乎“腰斩”,同比下滑47.10%。

究其原因,伊力特表示,公司受到疫情不可抗力影响,还有酿酒技术技改、总部技术研发中心及配套设施建设项目投产运营、酿酒部分原料上涨、广告促销等费用大幅上涨等原因。

这也意味着,2023年伊力特净利润翻番,也可以理解为是业绩正在修复,但目前尚未回归到2020年的业绩水平。

事实上,伊力特很了解自身的困境,公司多次表示,困难在于疆外市场的开拓难度加大。

或许也正是因为这样,在伊力特2023年6月举行的2022年度股东大会上,董事长陈智修正了“十四五”(2021至2025年)营收目标,从50亿元目标调整为35亿元,这样的降幅在业内实属罕见。

而从当下的业绩来看,要实现35亿元目标,伊力特的营收需要在两年内增长超过50%。

在2023年年报中,伊力特提出了新的业绩目标——2024年公司争取实现营业收入28亿元(合并报表);实现利润总额4.95亿元(合并报表)。

按此计算,如果今年能顺利完成目标,则意味着公司营收需要连续两年实现约25%的增长,才能完成“十四五”营收35亿元的目标。

而从近5年(2019-2023年)实际情况来看,公司营收变动幅度波动较大,分别为8.36%、-21.71%、7.53%、-16.24%和37.46%,因此今年以及“十四五”目标究竟能顺利完成还是继续落空,仍需进一步观察。

2、开拓疆外市场效果不佳

客观来看,伊力特70年的发展史相比其他酒企来说并不算悠久。

从1955年酿造第一锅白酒开始,伊力特此后数十年间建造了多个酿酒厂,还有热电厂、三星级的伊力特大酒店、印务公司、野生果开发公司、玻璃制品有限公司等辅助性企业相继成立。

直至1999年,组建成为公司的伊力特成功在上交所上市,成为国内白酒行业最早上市的一批企业之一。

这个过程为伊力特奠定了成为“新疆第一酒”的基础,公司提到,未来力争用三至五年时间,实现伊力特由行业三线区域性品牌跻身全国二线品牌,可见伊力特走出新疆的决心。

那么,如前所述,伊力特多次提到的疆外开拓难度究竟有多大?

回顾2023年上半年,伊力特曾在年报中表示,公司将在下半年推进打造疆外样板市场,立足江苏、四川等重点市场,选择地市级或县级市场,招募战略大商;营销中心指挥部前移,组建当地办事处组织,独立团队运作等。

当时的经营数据显示,伊力特拥有疆外经销商14家,品牌运营公司疆外经销商215家,这些经销商为伊力特贡献了2.35亿元的销售收入。

到了2023年三季度末,伊力特疆外经销商数量降至11家,品牌运营公司疆外合作经销商增至226家,前三季度贡献了3.05亿元的销售收入。

2023年底,伊力特疆外经销商数量重回14家,而品牌运营公司疆外经销商数量降至106家,全年累计贡献了4.89亿元的销售收入。而与疆内销售收入16.97亿元相比,疆外的销售收入仅为其28%左右。

2024年第一季度经营数据显示,伊力特疆外经销商仍为14家,而四川伊力特酒类销售有限公司合作经销商数量为104家。

四川伊力特酒类销售有限公司是伊力特在2023年下半年成立的,主营酒类经营、食品销售、食品互联网销售。当年11月20日,该公司完成了工商登记手续。

也就是说,虽然有着向疆外拓展市场的计划和决心,但从实际效果来看,经过半年的时间,疆外一级经销商数量没有变动,而合作经销商数量却在减少。可见伊力特在走出新疆的道路上困难不小。

伊力特董秘君洁曾表示,对于疆外市场,会用性价比较高或者产品特性较为突出的产品去打开竞品较为薄弱的渠道,并加大对电商的投入,直接链接更多消费者。

图 / 新疆伊力特实业股份有限公司官微

伊力特也在2023年年报中提到,报告期内加快疆外市场布局,加大电商投入,建立北京、天津直播团队。

对于2024年,伊力特计划对成都全国运营中心提升效率,优化政策,加大疆外市场开拓力度;保证江浙市场稳中有增,快速在华东、华中打造1-3个亿元级销量样板市场。

3、毛利率水平较低,难实现高端化

值得一提的是,伊力特曾在2023年半年报中坦承,“新疆是我们的大本营市场,目前大部分产品没有实现全疆化”,公司财务总监颜军进一步提到,在疆内市场的销售占到百分之五十以上。

君洁也表示,面对行业竞争的加剧,将加大对南疆市场的开拓力度,稳固“新疆第一酒”的地位。

在2023年年报中,公司提到在疆内市场采取了稳中求进的策略——低端稳量、中端增量、高端放量、重点保量。

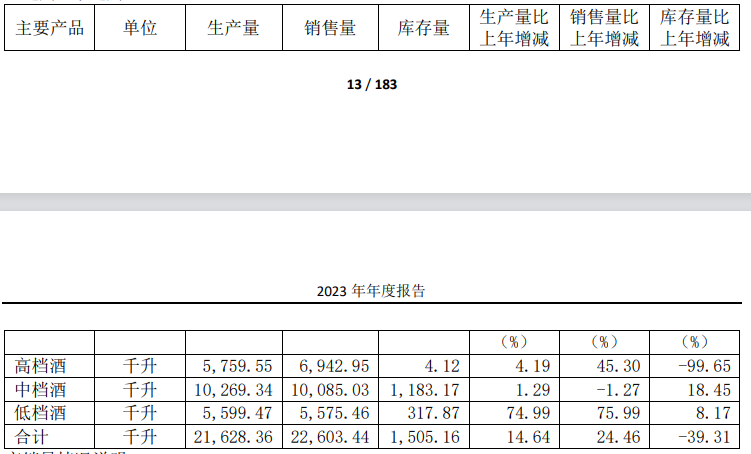

全年,伊力特旗下以王酒、老窖为主的高档酒产量为5759.55千升,同比仅增加4.19%,而销量为6942.95千升,同比增加45.30%。此举或意在去库存。

从结果来看,高档酒的库存量仅为4.12千升,与去年同期相比大幅降低99.65%。

高档酒的销量提升直接带动了伊力特的营收增加,公司提到,营收变动原因在于公司产品提价,销售结构有所改善,高档酒销量提升。

图 / 伊力特2023年年报

而低档酒全年产量同比增幅最高,达到74.99%。从营收来看,该档次产品的增幅也是最高的,为88.42%。

到了2024年第一季度,三个档次的产品延续了这一态势,低档酒销售收入同比增长51.46%,而高档和中档酒销售收入分别增长10.57%和6.94%。

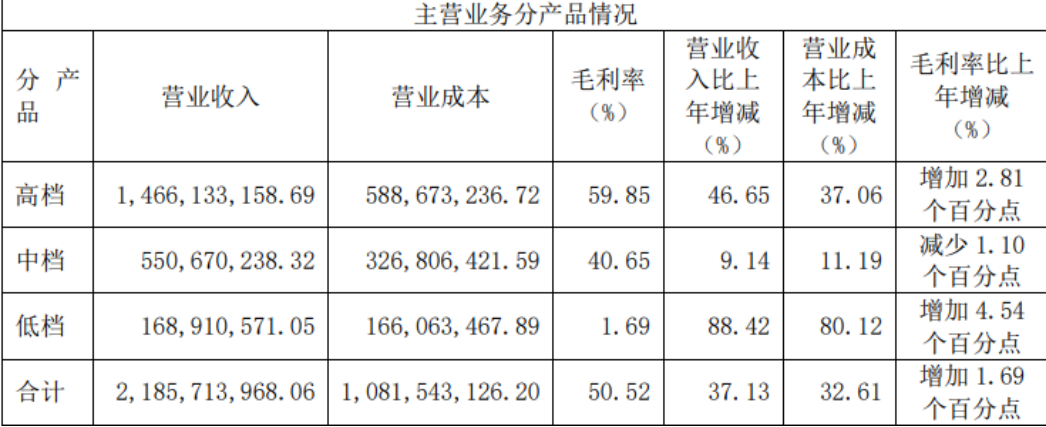

不过,以伊力大曲、伊力老朋友等为主的低档酒毛利率非常低,仅为1.69%,而这1.69%与去年同期相比还增加了4.54个百分点。

实际上,整体而言,伊力特的三个档次的产品毛利率都不算高。

高档酒和中档酒毛利率分别为59.85%和40.65%,整体毛利率为50.52%。上市白酒企业中,这样的毛利率水平仅高于顺鑫农业(白酒行业)的50.22%、金种子(酒类业务)的48.85%以及海南椰岛(酒类业务)的39.31%。

图 / 伊力特2023年年报

低毛利率问题引发了投资者的关注,有投资者近期在互动平台提问,“相比其他白酒企业,伊力特为什么在毛利率和净资产收益率上明显比较低?”

对此,伊力特方面表示:“我们的产品普遍性价比高,产品的售价相对偏低,公司也在积极提升高端产品的销量。”

“伊力特是典型的区域酒企,受限于西北市场消费水平低、市场容量小等问题。”白酒行业分析师蔡学飞对「摩登消费」表示。

他提到,虽然伊力特拥有一定的边疆品牌特色,但是在全国市场影响力有限,加上伊力特以前都是大商制,企业基本不参与新疆之外的全国市场推广开发,所以品牌形象价值与产品培育层面比较滞后、本地市场狭窄、品牌力不足、缺乏厂方高端渠道、体制比较保守等都限制了伊力特的高端化发展。

总体而言,尽管伊力特交出了一份数据比较优秀的年报,也一直名冠“新疆第一酒”“塞外茅台”的称号,但与其他上市酒企相比,其总体规模和产品水平仍处于“小而美”的格局之中。

从公司各阶段的经营计划中不难看出,伊力特有着想要突破的意愿,但实际结果却总是“事与愿违”。

这样的伊力特究竟能否在日后克服上述困难,实现自我突破?「摩登消费」将持续关注。

评论