文|独角金融 郑理

离开魏东的16年里,“涌金系”国金证券(600109.SH)的业绩和业务在跌跌撞撞中成长。

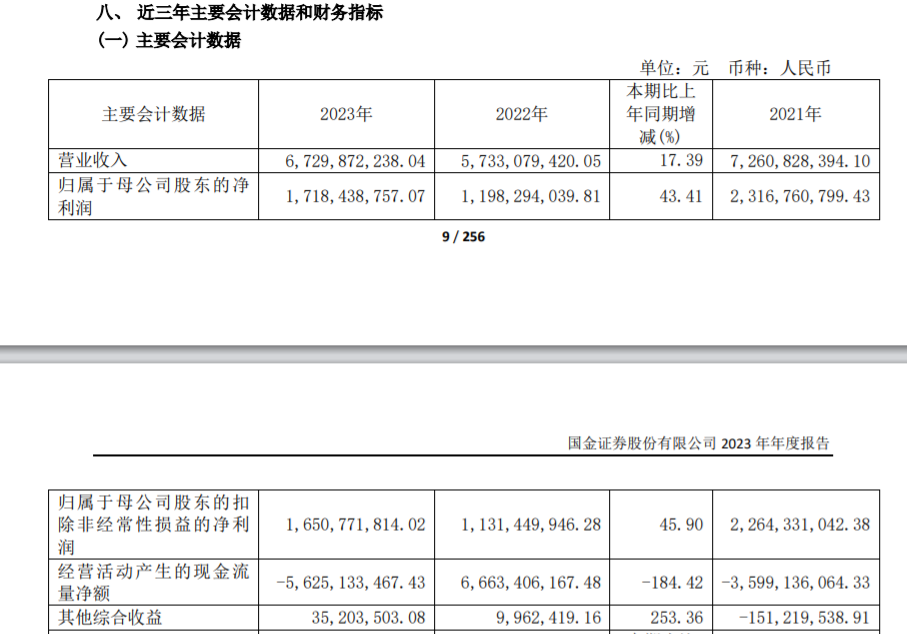

从业绩表现看,2023年国金证券业绩可观,营业收入67.29亿元,同比增长17.39%,归母净利润17.18亿元,同比增长43.41%。

图源:年报

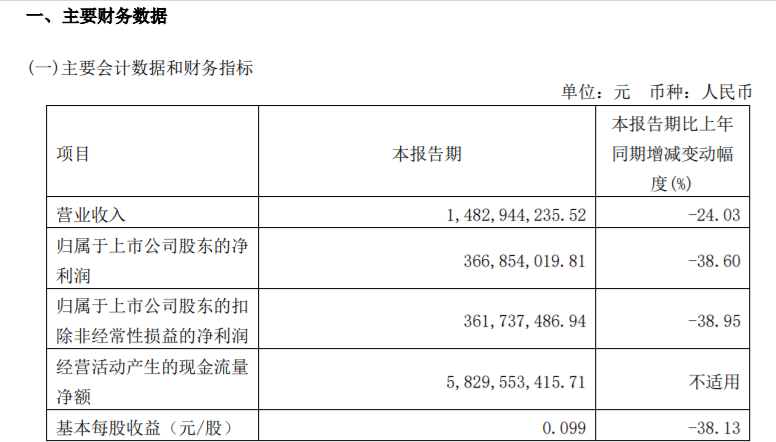

不过,进入2024年一季度,国金证券营收和净利润双双下滑。从合并利润表可见,公司一季度营业收入14.83亿元,同比下降24.03%,归母净利润3.67亿元,同比下降38.6%。

图源:一季报

随着业务同质化严重,竞争激烈,券商行业马太效应早已显现。从2023年和2024年一季报来看,国金证券核心业务——投行业务、经纪业务都在承压。

截至4月30日,国金证券收报8.76元/股,下跌1.35%,总市值325.22亿元。

1、投行业务下滑超2成

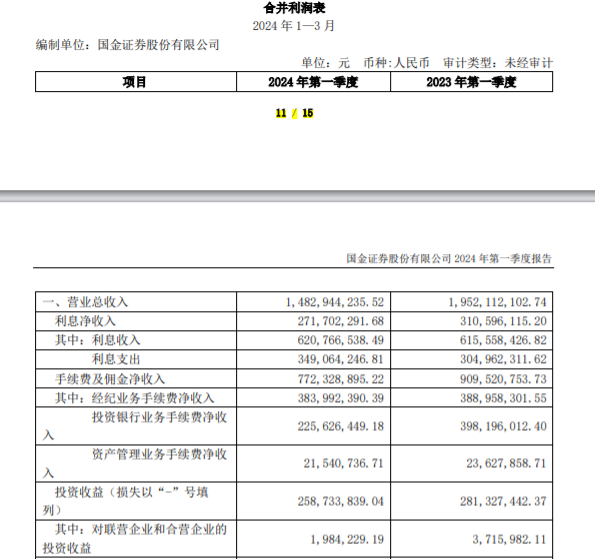

纵向比较,投行业务规模略有收缩。2023年,国金证券投资银行业务收入13.46亿元,同比下滑21.47%。2024年一季度,投行业务手续费净收入2.26亿,较2023年一季度的3.98亿元,下降43.22%。

横向比较,据中证协发布的2023年证券公司投行业务质量评价,国金证券等8家券商的评级,从2022年的A类下降为B类。

往前追溯,投行业务可以称得上是国金证券的“名片级”业务。其IPO承销数量可以跻身券商投行前十,2023全年以12家排名第8。

关于投行业务的下滑,国金证券表示,这段时间以来,投行业务也受到了复杂市场环境的影响,沪深北交易所保荐项目受理、审核、注册及发行等各环节的节奏均有所放缓。但从过往经验看,现阶段,很多优质的上市公司价值被低估,此时也是市场结构调整的良好契机。

如何修炼投行业务“内功”,国金证券也有自己的规划:积极响应监管机构的政策调整,对项目方案做出适当调整,加大对并购重组业务的布局,加强现有项目的辅导和核查力度,不报侥幸心态,强化全体投行人员对注册制新理念的理解,以此提升业务水平和服务质量。

2020年,正值再融资新规正式落地、创业板注册制推出,IPO审核节奏和发行节奏提速,IPO的发行数量和募集资金规模大幅上升。当年国金证券的投行业务营收同比增长88.67%。

2020-2022年,国金证券投行业务营收分别为17.02亿元、18.1亿元、16.66 亿元,营收占比分别为29.69%、25.4%、27.48%;利润分别为5.86亿元、4.66亿元、4.09亿元。

从2023年投行业务数据表现看,国金证券的“投行名片”遭遇挑战,而这很大程度是全面注册制下IPO成本骤降所致。

据《红周刊》测算,2023年二季度之后,沪深交易所新上市的公司,IPO发行成本占募资规模的比例出现了明显下降,发行费用占募资总额的平均比例下降到了8.7%附近。以季度均值为基准,这一数值已经创下近几年IPO发行费用占比新低。

2、4天连撤3个IPO项目

国金证券投行业务承压,并不是无迹可循。就在3月份,国金证券“4天连撤3个IPO”。

3月9日至12日,国金证券连续撤回3家企业的IPO申请,分别为亿联无限、晶华电子、里伍铜业。其中,亿联无限、晶华电子从创业板撤回,里伍铜业从深主板撤回。

上述撤回的项目,也存在不同程度的问题。例如,晶华电子在近8年来未取得新发明专利情况下,1.19亿元募集资金计划用于研发中心建设项目,而且还在流动性较为紧张时进行分红;亿联无限则在账面1.1亿元货币资金的情况下,通过募资补充流动资金1亿元,且也因大额分红等问题受到监管层的关注;里伍铜业则一度在长达8个月内,对首轮问询未答复。

短短4天连撤3个IPO申请,也让外界对国金证券的保荐质量产生质疑。而在今年1月,国金证券还撤回了南麟电子IPO申请。

据了解,今年以来,国金证券共保荐11家,共撤回4项IPO项目,撤否率达36.36%。2023年,国金证券11家IPO保荐项目以撤否结束,其中2家被否,9家主动撤回,撤否率达到17.46%。2023年,国金证券因保荐的罗普特连续三年财务造假,贯穿IPO全程,拿下7000万保荐费,而未察觉到该项目财务造假,因此陷入争议之中。

对此,国金证券表示,IPO项目撤回原因复杂多样,属于偶然因素的叠加,不应将项目撤否简单等同于保荐执业质量问题。

针对当前密集撤回IPO申请,一些分析则倾向于并非巧合。

针对撤回时间点,财经评论家皮海洲分析,证监会主席吴清上任以后,IPO方面明显加以严审,且“申报即担责”进一步强化。就在3月6日,证监会主席吴清首次公开发声也再次提到发审的问题,表示“严把入口”。所以,一方面,当前撤回IPO申请可能出于对这些信息的及时反应。另一方面,也有可能是投行或企业提前获知了一些监管的动向。

3月6日,证监会新任党委书记、主席吴清在十四届全国人大二次会议经济主题记者会上表示,“严把入口,企业IPO上市绝不能以‘圈钱’为目的,更不允许造假、欺诈上市”。3月15日,证监会集中发布四项政策文件,再次释放“强本强基”和“严监严管”的监管信号。

而针对“密集撤回”,有投行人士对“蓝鲸财经”分析称,密集撤回现象亦可能是因为撤回项目处于同一上市板块,一些板块对IPO审核不断趋严,许多撤回企业会在撤回后更换板块再度冲刺上市。

事实上,国金证券当前密集撤回IPO并非个例。当前A股市场已经掀起一波IPO“撤单潮”—— 截至3月19日,今年以来沪深北交易所已经有73家拟上市企业主动“撤单”,有保荐人的首发项目主动撤回已达到9家。

这种现象折射的是,全面注册制实施以来,整个IPO市场环境正在发生剧烈变化。而作为国金证券核心业务之一的投行业务,也因此正面临不小的挑战。

作为资本市场“看门人”,国金证券表示,投行将严把IPO入口关,进一步强化风险控制意识,在项目承揽时,对拟上市公司的所属行业和主营业务要有清晰的判断,进一步落实信披要求,提高申报文件质量,打造资本市场合格队伍,为投资者提供更有价值的投资决策信息。

国金证券前身为成都证券,上个世纪90年代成立。2005年股市低迷,魏东创立的“涌金系”通过旗下多家子公司控股成都证券,更名为国金证券,拿下券商牌照,并在2007年借壳上市。彼时,“涌金系”也在金融领域不断开疆扩土,国金证券则成为“涌金系”金融版图的核心。

2008年4月29日这一天,原国金证券实控人、“涌金系”大佬魏东突然从自家九楼阳台坠楼身亡,至此“涌金系”命运出现转折。魏东妻子陈金霞走到台前,并逐渐收缩金融版图。

据天眼查显示,国金证券第一大股东仍是长沙涌金(集团)有限公司(下称“长沙涌金”),持股比例14.69%,涌金投资控股有限公司则持股6.69%,实控人是“涌金系”创始人生前配偶陈金霞。

在陈金霞接手时,其通过国金证券股东湖南涌金、九芝堂集团合计持股43.25%。十几年间,国金证券只有为数不多的几次主动减持、增持的动作。比较大的一次股权减持,是在2012年,国金证券完成30亿元定增后,“涌金系”及其一致行动人对国金证券持股比例由43.25%稀释至33.27%。

到2023年四季度时,国金证券的实际控制人通过长沙涌金、涌金控股合计持股已经降至21.38%。

长沙涌金是“涌金系”三大核心主体之一,其他两大主体,分别是涌金实业(集团)有限公司、涌金投资控股有限公司,依然是魏东时期搭建。

在魏东去世后一个月,涌金系就出清了持有的全部交通银行股份,此后,除了国金证券、云南信托,“涌金系”还投了微众银行、信美相互人寿等热门股权项目,但据腾讯新闻出品栏目“棱镜”报道,陈金霞对“涌金系”并无太多控制牌照的扩张企图。

此前,陈金霞还打算给国金证券找个“好婆家”。

2020年,国联证券和国金证券就宣布尝试合并。当年9月,国联证券公告称,将受让长沙涌金所持国金证券7.82%的股份,并将以向国金证券全体股东发行A股股票的方式,吸收合并国金证券。这也成为A股首桩上市券商拟合并案例。

国联证券背靠国资背景,第一大股东为无锡市国联发展(集团)有限公司(下称:国联集团)。当时,据《证券时报》报道,一家中小型券商合规负责人表示,陈金霞长年滞留海外,主要由职业经理人运营(管理)国金证券。民营金控“野蛮生长”及无人监管的时代已经过去,“涌金系”的国金证券投身国企或是最好结局。

截至2020年6月末,国金证券总资产为653.58亿元,国联证券总资产为369.32亿元。彼时,备受关注的“又一个千亿级券商即将诞生。”却在国联证券与国金证券双双官宣合并意向不足一个月,重大资产重组事项突然告吹。而国联证券已经“牵手”民生证券。

在上述合并告吹之后,又有媒体报道京东欲以15亿美元收购涌金系持有的国金证券股权的传闻,但随即公司辟谣。

国金证券会不会再次寻求合并,目前没有进一步消息。接下来“涌金系”的这张券商牌照,是要卖还是继续持有,可能还要看在合适的时间能否卖出好价钱。

3、自营业务“风景独好”?

国金证券除了投行业务不佳,经纪业务也受到市场影响而下降。

2023年,国金证券的经纪业务收入22.55亿元,同比微降0.7%。从整个财富管理业务行业格局来看,国金证券的财富管理业务处在中等水平。

Wind数据显示,在37家在年报中披露经纪业务数据的券商中,仅有东方证券、首创证券、浙商证券和中信建投分别实现60.21%、18.93%、4.73%、2.9%的正增长,国金证券排名17位。

经纪业务是券商的基本盘,也是营收“主力军”。不过,券商行业经纪业务收入整体也较上一年有所下降。中证协数据显示,2023年,券商经纪业务收入占比下降至27.78%,不敌自营业务,成为证券行业第二大收入来源。

例如,中信证券以102.23亿元的经纪业务净收入位列第一,同比下降8.47%;国泰君安、华泰证券的经纪业务净收入分别为67.9亿元、59.59亿元,同比分别下降11.16%、15.75%。

值得注意的是,2023年12月8日,证监会公布了《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,旨在通过合理降低公募基金的证券交易佣金费率,优化投资成本结构。

虽然有分析认为,随着券商“降佣降费”,市场交投活跃度或将有所提升,行业经纪业务规模或得到提振。但如果市场规模提振,极有可能是向大券商集中,中小券商或将面临规模不变或降低,来自公募基金的佣金收入减少。

与此同时,国金证券也有着现金流压力。2023年,国金证券经营活动产生的现金流量净额为-56.25亿元,同比减少122.89 亿元,主要为融出资金增加所致。

当前,面对投行业务下降,机构经纪业务佣金收入下滑,券商更直接的应对思路就是发力自营业务及信用业务等重资本业务。但监管层近年出台多项政策,对再融资提出更严格的监管要求,券商融资会变得更加不易。

例如,2023年8月,证监会发布的《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。此后,财达证券、中泰证券、中金公司、华泰证券相继调整或终止增发。

四大业务中,自营业务是国金证券2023年毛利率最高的业务,自营业务收入12.13亿元,同比增长1502.57%,毛利率达到72.73%。

公司在报告中提到,自营投资业务在报告期内继续保持稳健风格,致力于完善全业务链条布局,获取稳健收益的同时改进、完善投资策略,以此来优化投资效率。

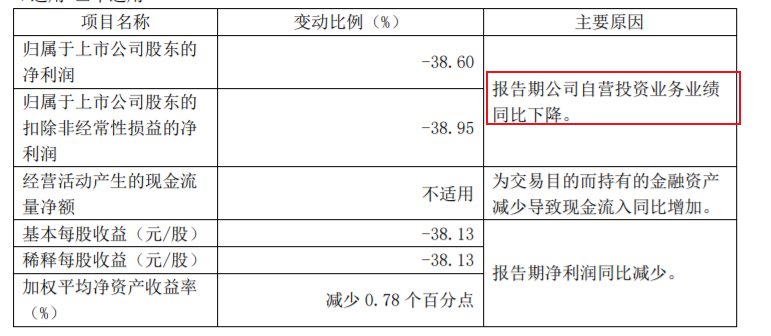

然而,自营业务的好成绩并未延续至2024年一季度,国金证券明确表示,一季度净利润的下滑是由于公司自营业务下滑所致。

图源:一季报

接下来,“涌金系”执掌的国金证券如何提高赚钱能力?拭目以待。

评论