文|未来迹FBeauty 陈阳阳

编辑|吴思馨

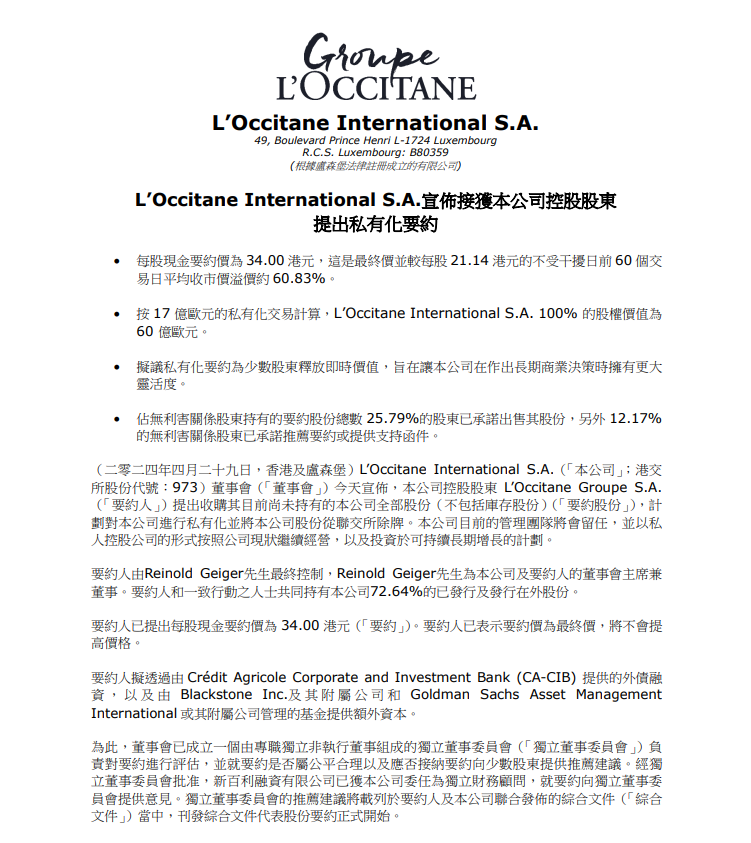

千呼万唤使出来,4月29日晚间,欧舒丹私有化“内幕消息”终于浮出水面。

公告称“欧舒丹接受本公司控股股东提出的私有化要约”。该声明意味着欧舒丹拟私有化退市,结束在港交所14年的历史。

●截自欧舒丹集团官网

据悉,欧舒丹目前持股超70%的最大股东Reinold Geiger将从黑石集团旗下基金机构tactical opportunities fund和高盛集团的资产管理部门获得融资,预计金额为15.5亿欧元(约合人民币120.13亿元),其中债务部分金额将由法国农业信贷银行提供。

欧舒丹于2010年在港交所上市,目前在全球90多个国家和地区拥有8个品牌和3000家门店,本次收购估值为60亿欧元(约合人民币465.2亿元)。另外,持股28.69%的ACATIS Investment和Global Alpha Capital Management Ltd对该交易给予不可撤销的支持,其他几家股东也同意参与竞购计划。

交易公告指出,要完成私有化退市需达到要约要求的最低门槛,即需要达到主要股东或者除此之外的股东(原先无利害关系)的90%股份。如已收到无利害关系股东的不可撤销承诺表明接受要约,相当于无利害关系股东持有的要约股份总数约 25.79%。此外,占无利害关系股东持有的要约股份约12.17%的无利害关系股东已承诺推荐要约或提供不具约束力的支持函件。若要约人(收购方)于2024年8月26日(或另行延期)前收购了不少于 90%的由无利害关系股东所持有的要约股份,要约人(收购方)将可对股份进行强制出售程序。

看来,欧舒丹此次“私有化”已经势在必行。

再停牌,欧舒丹的艰难“出港”路

事实上,关于欧舒丹私有化的传闻从2018年就存在。不同于欧莱雅、雅诗兰黛等将打造品牌比作金字塔一般层层堆叠,欧舒丹自成立以来走的路线就不同,其天然有机的产品定位及在中国市场的表现力一直都在引起多家私募基金的并购兴趣。

《金融时报》报道曾称,有知情人士透露,全球私募股权公司Advent International在当时就对欧舒丹很有兴趣,率先表达了收购意向,同时还存在其他并购基金也在对欧舒丹“开展收购调查”。

自2023年7月始,欧舒丹“退港转欧”的传闻甚嚣尘上。为此,欧舒丹方面曾专门发布公告澄清,否认集团将私有化或重组或在其他证券交易所上市。

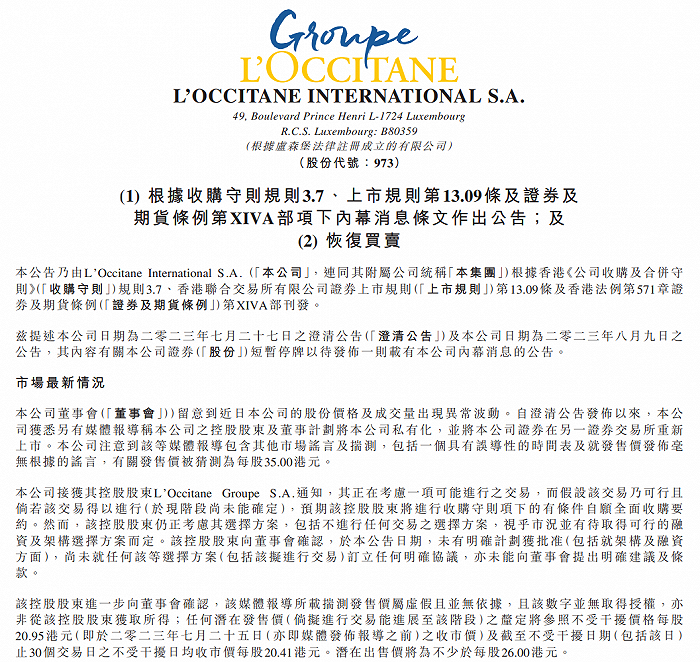

但媒体和公众似乎“并不买账”。就在传闻愈演愈之时,欧舒丹于去年8月9日短暂停牌,停止交易时间直到14日。在此期间,欧舒丹方面发布了一则公告。相较于之前的澄清,该份公告可谓是信息量巨大。

●欧舒丹2023年8月份关于恢复交易的公告

公告称,控股股东在当时已经提出正在考虑一项可行的交易活动,并表示如果顺利,预期将是其将自愿全面收购集团股份,间接承认了存在全面收购的可能性。

这可以理解为欧舒丹关于是否考虑私有化的“第一次松口”,复牌之后的欧舒丹涨幅达8.82%,每股报27.750港元(约合人民币25.69元)。

在第一次“停牌试水”未果后,欧舒丹在9月4日又迎来一波喊停,这次的理由相比之前较为明朗,正式确认控股股东正在寻求集团私有化。但就在次日,欧舒丹就“匆匆”复牌,开盘后即暴跌超28%,截至收盘,跌幅收窄至17.27%,每股报23港元(约合人民币21.29元)。据悉,这是由于控股股东已经停止此前提出的全面收购计划。

这也意味着,欧舒丹上次私有化进程实际上遭遇“滑铁卢”。

从时间线来看,从7月份频传集团私有化以来,欧舒丹港股股价一度上涨了13.13%,到8月31日,涨幅累计达37.63%,尽管私有化计划最后并没有落地,但给欧舒丹带去了不少流量和曝光度。

在本次停牌后,外界曾猜测,欧舒丹推进“退港”或许与其在中国市场业绩失速有关,但无论此次是以什么理由退港,本次交易都无疑成为私募股权领域的一次重磅消息。

中国市场业绩并非“弱不扛打”

欧舒丹股东之一BUTLER HALL曾表示:“香港不再适合欧舒丹作为首要上市场所,因为公司绝大部分收入都来自亚洲以外的地区”,但就因此理解为欧舒丹退港是因为中国市场的业绩失速,或许并不准确。

欧舒丹成立于1976年,2010年5月份,集团正式在香港证券交易所挂牌上市,筹资55亿港元(约合人民币50.79亿元),成为首家在港成功上市的法国企业。

财报数据显示,欧舒丹在2014年至2024年上半财年间的营业收入基本保持平稳上升趋势,除了2021年略微下滑之外,2023年更是首次录得超20亿欧元营收的好成绩。

在中国市场的亮眼表现一度成为欧舒丹引以为傲的资本。

2021财年欧舒丹在大中华区销售额实现4.06亿欧元(约合人民币31.90亿元),中国内地销售额在集团业务中占比为17.0%,中国首次一跃成为欧舒丹全球第一大市场。

在2022财年欧舒丹大中华区销售额增至4.98亿欧元(约合人民币34亿元),占其总营收的27.5%,其中,中国内地销售额为人民币25.42亿元,同比增长24.4%,在集团业务中占比提升至18.1%,对集团整体增长的贡献达到19.4%。此时中国市场仍是欧舒丹全球市场中增幅最高的市场。

但在2023财年前三季度,受疫情等方面的影响,欧舒丹在以中国为主的亚太市场表现疲软,但随后在第四季度伴随疫情影响的消退,中国市场迎来微增。在整个财年中,中国市场销售额录得1.35亿欧元(约合人民币23亿元),同比上年有9%的个位数下滑。

欧舒丹对中国市场给予了很高的期待,中国市场也“不负众望”。2024财年上半年,中国市场呈现复苏,销售额按增长28.0%,整个亚太地区增长9.2%,有好转回暖的迹象,但距离回归第一大市场还尚有距离,相比目前欧舒丹第一大市场美国,销售净额占比小了一半以上(美国36.4%;中国12.6%)。

但基于中国市场的巨大潜力,欧舒丹集团仍持乐观态度。

2024财年中期业绩发布后的电话会议上,时任欧舒丹CEO的安德烈·霍夫曼表示将不断布局下沉市场。“集团将在中国三、四线城市开设10—15间全新门店。”安德烈·霍夫曼说道。同时,欧舒丹方面在财报中表示,踏入新财政年度,我们已在中国看到正面迹象,并计划大幅增加营销投资。

欧舒丹私有化后,准备全速前进?

从2018年就开始的私有化传闻到如今终于成功推进可见,欧舒丹集团的私有化进程其实是欧舒丹三任CEO共同推动的结果。

今年(2024年)4月1日,Laurent Marteau正式接替安德烈·霍夫曼(Andre Joseph Hoffmann)上任欧舒丹首席执行官,这位新上任的一把手此前曾在LVMH工作15年,期间连续担任多个高管职务,还长期担任拜尔斯道夫集团旗下高奢美妆莱珀妮La Prairie的董事会成员、全球旅游零售和特殊渠道副总裁以及欧洲、美洲等多区域副总裁,在全球美容行业领域拥有超20年的经验。

●欧舒丹现任CEO Laurent Marteau

同一时间,集团组织结构内的“首席执行官”和“集团总经理”还将合并成一个职务。可见欧舒丹正在“缩减编制”将集团的核心决策力集中。

至此,欧舒丹集团自成立以来已经迎来第三任CEO,而在安德烈·霍夫曼(Andre Joseph Hoffmann)离任、Laurent Marteau上任之时,首任CEO Reinold Geiger仍然是集团主席。

Reinold Geiger对这两项组织结构变动强调称:Laurent Marteau的加入更是集团“与时俱进”的表现。

“随着集团的发展壮大,我们需要不断地提升。Laurent Marteau体现了欧舒丹集团的创业精神和对人与自然的深刻承诺。他对全球市场的深入了解与其兼容并蓄的领导风格,都帮助他成为一位强有力的首席执行官,从而将一个多品牌、多元文化的集团整合在一起,为集团创造价值。”

从这一评价可见,欧舒丹当前的组织架构调整,是为了将欧舒丹带入下一个新的增长阶段。而在同一时间内推进的品牌调整和港股退市私有化动作,也是为了这个最高目标。

1月4日,欧舒丹从英国私募基金Bluegem Capital Partner手中将意大利奢华家居香氛品牌Dr. Vranjes Firenz收入囊中,成为欧舒丹在多元化高端美容香水品牌组合战略布局上的关键一环。而后4月2日,欧舒丹又把2022年收购的澳洲纯净美妆品牌艾科美Grown Alchemist卖给了刚离任的第二任CEO。

这两项调整完成之后,欧舒丹集团目前一共拥有8大品牌,包括欧舒丹L’Occitane en Provence、蜜葳特Melvita、艾丽美ELEMIS、Sol de Janeiro、Dr. Vranjes Firenze、 L’Occitane au Brésil、LimeLife by Alcone、Erborain。有业内人士判断称:“从集团近期对于高端品牌布局的偏好来看,其品牌组合在集团完成私有化之后有可能将继续变动。”

●欧舒丹集团旗下8大品牌

●欧舒丹集团旗下8大品牌

从这一发展需求的角度看,欧舒丹如此渴求私有化的原因也不难理解。

一方面,私有化有利于欧舒丹拥有更大的灵活性。以私人化管理的形式进行战略投资、高效实施战略,就不需要承担资本市场的预期、监管成本和披露责任以及股价波动的压力,还有对短期市场敏感反应、投资者情绪的左右等。

另一方面,随着一系列国际新品牌的涌现,全球美妆行业的激烈竞争,拥有灵活性更能使欧舒丹更好地应对上述挑战,制定更为高效和有效率地实施对公司有益的长线战略。

从美妆行业来看,前有2008年娇韵诗家族为了获得更自主经营权主动回购股票彻底退市的案例在前,此番私有化对于欧舒丹集团来说无异于“解开束缚”,而解开束缚后集团是否会有更进一步的大动作,就十分值得期待了。

校对|阳

评论