文 | 新消费财研社

在白酒行业深度调整,马太效应持续加剧的背景之下,“白酒三哥”的竞争愈发胶着。2023年,随着泸州老窖也跻身“300亿俱乐部”阵营,洋河、汾酒、泸州老窖之间的营收差距进一步缩小。

值得关注的是,泸州老窖2023年营收和净利润增速均超过20%,实现归母净利润132.46亿元,净利润稳居白酒行业前三。不过从营收来看,泸州老窖董事长刘淼8年前提出的“重返前三”的目标仍未能实现。

但新消费财研社发现,从今年一季度业绩表现来看,泸州老窖似乎有些“后劲不足”,成为三家之中唯一一季度营收没过百亿的酒企。而且营收和净利润均与其他两家差距不小。而存货压力加剧、中高端酒销量增长乏力等问题依然困扰着泸州老窖,刘淼的“回三”之路亦是充满荆棘。

2023年营收“回三”失败,一季度营收净利水平远低于洋河和汾酒

“近年来,泸州老窖以坚定重回前三为目标,在良性的基础上能跑多快跑多快。”近日,刘淼在经销商表彰会上再提回三目标。

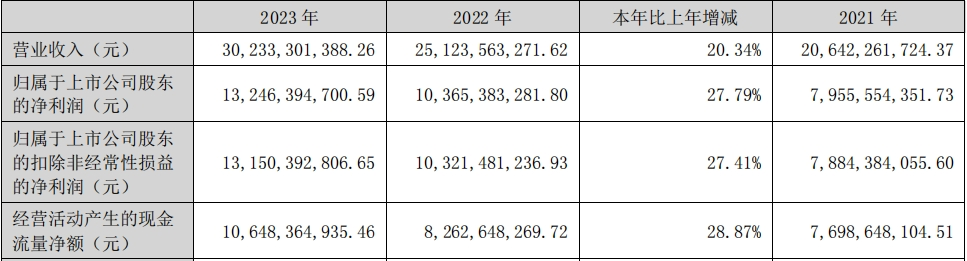

2023年,泸州老窖新加入“300亿俱乐部”成为一大亮点。2023年全年,泸州老窖实现营业收入302.33亿元,同比增长20.34%,各项生产经营指标再创历史新高。

与此同时,泸州老窖的净利润表现也很优秀,2023年实现归属于上市公司股东的净利润132.46亿元,同比增长27.79%。排名仅次于贵州茅台和五粮液,稳居白酒行业第三位。

图片来源:泸州老窖2023年财报

而这得益于泸州老窖一直以来较高的毛利水平,2023年泸州老酒毛利率超过88%。业绩主营构成来看,泸州老窖中高档酒类收入达到268.4亿元,收入占比达到88.78%;中高档酒毛利率达到惊人的92.27%,在白酒行业中仅次于贵州茅台。

泸州老窖主营构成

而在稳住高端阵营的同时,泸州老窖中低端产品也在持续发力。年报显示,泸州老窖各价位段的产品均实现增长:其他酒类产品营收32.36亿元,同比增长22.87%,其他酒类毛利率56.48%,同比增长3.31%。

不过,虽然泸州老窖净利润稳居前三,但刘淼高喊8年多“重回前三”的目标依然没能实现。2023年,贵州茅台以1506亿元的巨额营收居榜首,紧接是五粮液、洋河股份和山西汾酒,营业收入分别为833亿元、331亿元和319亿元,泸州老窖位居第五。

去年四季度,泸州老窖为冲业绩,在一众名优白酒提价的趋势中开启“降价促销”模式,宣布旗下核心产品52度国窖1573经典装和特曲的出厂价下调。原打款价为980元/瓶的国窖1573下降至经销商于12月18日前打款只需930元/瓶,而特曲打款价也从340元下降至290元。

消息一出,一度引发市场对泸州老窖销售出现巨大压力的担忧,也导致泸州老窖股价连跌四日,市值蒸发将近300亿。

不过从去年四季度业绩表现来看,泸州老窖这一举措行之有效。去年第四季度,泸州老窖营收近83亿,净利润近27亿,数据甚至高于洋河和汾酒,也拉高了去年整体的业绩水平。

只不过进入2024年一季度,泸州老窖的业绩未能对其他两家酒企保持“碾压”态势,而且差距进一步拉大,成为三家之中唯一营收未过百亿元的酒企。

今年一季度,泸州老窖实现营收91.88亿元,实现净利润45.74亿元。同期洋河股份实现营收162.55亿元,归属于上市公司股东的净利润60.55亿元;山西汾酒实现营收153.38亿元,实现归母净利润62.62亿元。

值得关注的是,泸州老窖账面上高达100亿元的长期借款,再次引发了质疑之声,而且本就远高于其他酒企的存货值也再创历史新高!

存货值再创新高,库存高企与价格倒挂之痛仍待解

新消费财研社关注到,近几年来泸州老窖的存货值始终居高不下。自2020年开始,泸州老窖的存货增长呈现“加速模式”,仅用了三年多时间存货值就突破百亿元。

截至2023年底,泸州老窖存货飙再度升至116.22亿元,较2022年底98.41亿元的存货规模增长35.21%,远高于同规模酒企。

在去年四季度改变营销策略之前,泸州老窖频繁提价一度导致合同负债额下降,这就意味着经销商打款意愿在下降,合作意愿也在降低。

在2023年五月份举办的业绩会上,多位投资者对泸州老窖2022年度经销商数量同比减少提出关切。其中,内经销商数量同比减少4.49%,境外经销商数量则大幅减少14.86%。

2015年,在刘淼正式就任泸州老窖董事长之时正赶上一轮白酒行业周期调整,彼时泸州老窖误判形势逆势提价,一度导致产品销量急剧下滑,公司业绩也几近“腰斩”。在此之后,泸州老窖才在刘淼的带领下逐渐向好,泸州老窖的存货规模和增速也保持在合理区间。

但是自2019年底开始,泸州老窖的存货就开始加速上涨,2020年-2022年,泸州老窖存货分别为46.96亿元、72.78亿元、98.41亿元,分别同比增长28.96%、54.98%和35.22%。

此外,泸州老窖的吨位库存最近几年也是一路飙升。

2020年-2023年,泸州老窖成品酒库存量分别为3.59万吨、5.28万吨、5.46万吨、4.22万吨,半成品酒(含基础酒)库存量分别为27.83万吨、38.57万吨、40.26万吨、43万吨。到了2023年,泸州老窖生产量8.4万吨,同比减少4.49%,但销售量达9.63万吨,同比增加11.71%,在产销的配合下,库存量同比减少22.58%。

泸州老窖成品酒库存

再从存货周转数据来看,存货周转率从刘淼上任后一路降低至2023年的0.33。存货周转天数则从2015年的293天一路下降到2023年的1092天,较2022年底的914.5天进一步降低。

虽然泸州老窖在去年四季度逆势降价,试图缓解经销商的现金流压力,提升渠道商打款积极性,以进一步推动去库存,也算是泸州老窖对价格倒挂问题的一种积极回应。

但从最新存货周转数据和现金流指标来看,降价对于泸州老窖去库存起到一定的作用但依然有限。泸州老窖去年经营活动产生的现金流量净额106.48亿元,同比增加28.87%;现金及现金等价物净增加额81.64亿元,同比增加88.7%。

但是在众多电商平台上,泸州老窖大单品国窖1573依然存在“价格倒挂”现象,二级市场对于泸州老窖高端化市场竞争力的担忧也从未停止。

有行业专家认为,泸州老窖“重回前三”的路上依然存在一些阻碍。除了库存和动销压力过大,还有一个问题是高端化品牌力不稳固。

高端白酒市场的增长存在一定的“替代”的现象,高端白酒在消费者心中的品牌力也并非一朝一夕能培养出来的。例如茅台供给少,大部分消费者就会选择五粮液而非泸州老窖。

而在很多消费者心中,泸州老窖整体品牌价值和茅台、五粮液并不在一个档次上。因此,泸州老窖若想真正重回行业前三,则需要进一步稳固并提升高端化品牌国窖1573的形象与品牌价值。

不过,在白酒行业专家蔡学飞看来,泸州老窖近年来结构性发展趋势明显,企业盈利能力不断提升,双品牌价值得到市场高度认可,全国性的渠道建设与营销创新卓有成效,拥有强势的渠道地位与良好的消费口碑,因此,行业与市场对于其发展前景依然保持清晰明朗乐观的态度。

泸州老窖公布了2024年的年度总目标——力争实现营业收入同比增长不低于15%。这一目标看似十分稳健,但面对存货高企和市场竞争加剧的双重挑战,刘淼想要带领泸州老窖重回行业前三,依然有很长的路要走。

评论