文|芳芳

进入五月份,国内上市银行的一季度报告陆续公布完毕,引发市场持续关注。

今年一季度,尽管国内外经济环境和金融市场的不确定性增加,但多数上市银行通过有效的风险管理、业务结构调整和成本控制,实现了业绩的正向增长。新经济观察团统计发现,在已经披露财务数据的22家上市银行中,共有15家银行实现了营业收入和净利润的双重增长,资产质量也普遍表现稳健,这无疑为市场注入了一剂强心针。

不过,行业业绩两级分化进一步加剧,头尾部上市银行间净利润和营收差距拉大,其中净利润首尾差距差距达到70倍。同时,多家银行面临营收负增长的困境。

此外,行业内十家银行的净息差有所下滑,利息收入承压。整体而言,2024年度银行业面临诸多压力与挑战,亟需在复杂环境中寻求稳健发展路径。

01、行业分化加剧:净利润差距70倍,六家银行营收负增长

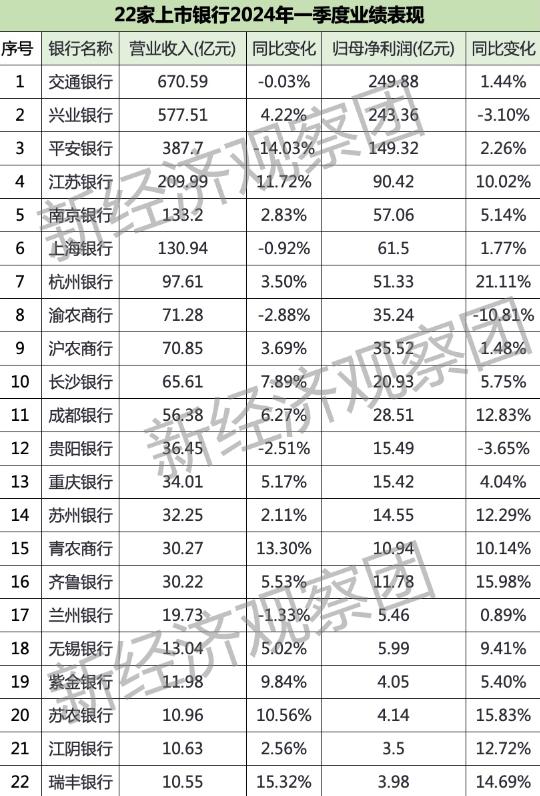

今年一季度,交通银行、兴业银行和平安银行的归母净利润均突破百亿大关,分别达到249.88亿元、243.36亿元和149.32亿元。江苏银行一季度净利润超过90亿元。南京银行、上海银行和杭州银行的净利润则超过了50亿元,其余15家银行的一季度净利润均低于50亿元。

而净利润最低的江阴银行仅为3.5亿元,与净利润最高的交通银行相差70倍。

归母净利润增长率方面,有九家银行实现了超过10%的增长。其中,净利润增长率最高的为杭州银行,增长率达到21.11%;其次是齐鲁银行,增长15.98%;以及苏农银行,增长15.83%。另一方面,兴业银行、贵阳银行等三家银行的归母净利润遭遇下滑,渝农商行的跌幅达到10.81%。而跌幅最深的渝农商行,与归母净利润增长率最高的杭州银行相差了31.92%。

营收方面,2024年一季度,交通银行营业收入最高,达到670.59亿元,其次是兴业银行,达到577.51亿元,另有平安银行、江苏银行、南京银行、上海银行均突破百亿关口。其余16家上市银行的一季度营收均低于百亿元。

处于行业尾部的苏农银行、江阴银行、瑞丰银行,营收则刚刚超过10亿元。其中,瑞丰银行以10.55亿元营收垫底,与营收水平最高的交通银行相差了67倍。

营收增速上看,有16家银行取得正增长,六家负增长。在正增长的16家银行中,江苏银行、青农银行、苏农银行和瑞丰银行的增速均超过10%,其中瑞丰银行的增速高达15.32%,在上述22家上市银行中位居榜首。

而在负增长的六家银行中,平安银行降幅最大,为-14.03%,出现“增利不增收”的现象。2024年一季度,平安银行实现净利润149.32亿元,同比增长2.3%。

而自平安银行2023年一季度起,就在持续呈现“增利不增收”态势。去年一季度季营收450.98亿元,降2.4%,净利润反增13.6%至146.02亿元。此趋势紧接着贯穿了2023全年,上半年营收下滑3.7%,净利增14.9%;前三季度营收下滑7.7%,净利增8.1%。至全年结束,营收降至1646.99亿元,降比8.4%,而净利润达464.55亿元,增幅2.1%。

针对业绩表现“增利不增收”一事,平安银行管理层坦言,一方面是利差收窄,另一方面,则是该自去年下半年起根据经济环境,主动管控了高收益、高风险业务,对短期营业收入产生了影响。

另外,只有两家银行遭遇了营收与净利润的双重下降,分别是渝农商行、贵阳银行等。

其中,渝农商行两个指标分别为-2.88%和-10.81%,贵阳银行为-2.51%和-3.65%。其官方解释多指向了外部经济环境的不确定性增加、信贷成本上升、以及金融市场波动导致的投资收益减少等因素。

以渝农商行为例,官方表示,经营业绩下滑主要是由信用减值损失变动引起。2024年一季度该行信用减值损失13.33亿元,较上年同期增加12.03亿元,主要是由于上年同期该集团实现大额不良资产处置收回,金额占全年比重为70.76%,因此,渝农商行上年同期信用减值损失比较基数较低,净利润比较基数较高。

整体而言,今年一季度,上市银行业绩呈现出明显分化态势。一方面,头部银行通过规模效应和多元化业务布局保持了相对稳定的增长;另一方面,部分中小银行尤其是那些依赖特定市场或投资收益的银行,则在应对经济下行压力和金融市场波动时显得更为脆弱。

02、10家银行净息差下滑,资产质量普遍稳健

除却营收和净利润,上市银行净息差的表现也非常值得关注。该数据作为衡量银行盈利核心能力的关键指标,其任何微小变动都牵动着银行业的神经。

由于各家银行季报披露准则不一,因此,新经济观察团只汇总了11家公布净息差的上市银行。其中,平安银行以2.01%的亮眼成绩独占鳌头,而交通银行则以1.27%的净息差垫底。而在11家银行中,10家上市银行的净息差均呈现下滑态势,形势不容乐观。

具体来看,平安银行和江阴银行的净息差下滑较为明显。平安银行的净息差从2023年的2.38%下降至2024年第一季度的2.01%,下滑了37个基点;江阴银行的净息差则从2023年的2.06%下降至1.70%,下滑了36个基点。这两家银行的净息差下滑主要受到市场利率下行、贷款需求减弱等因素的影响。

此外,交通银行2024年一季度净息差同比下降6个基点,较上年末下降1个基点。对此,该行在一季报中表示,主要是资产端,受存量贷款重定价、房贷利率调整、5年期以上LPR再次下调等因素影响,生息资产收益率同比下降较多。同时负债端,人民币存款延续“定期化”趋势,叠加外币存款成本上升影响,负债结构刚性加强,计息负债成本率同比有所上升。

相比之下,兰州银行是唯一一家净息差增长的银行。其净息差从2023年的1.46%上升至2024年第一季度的1.60%,增长了14个基点。兰州银行对此表示,该行强化资产负债管理,妥善处理好负债量与价的关系,全行存款付息率较年初下降30个BP。

整体来看,净息差下滑的主要原因,还是受到宏观经济环境与利率市场化进程的推进,导致贷款利率下行和存款成本上升的双重压力。同时,净息差下滑,也是受到监管政策的调整影响,如此前LPR的多次下调,直接影响银行贷款定价,压缩了息差空间。此外,市场竞争加剧,尤其是在小微企业贷款、消费信贷等领域,银行为争夺市场份额不得不降低贷款利率,也进一步导致了净息差的滑落。

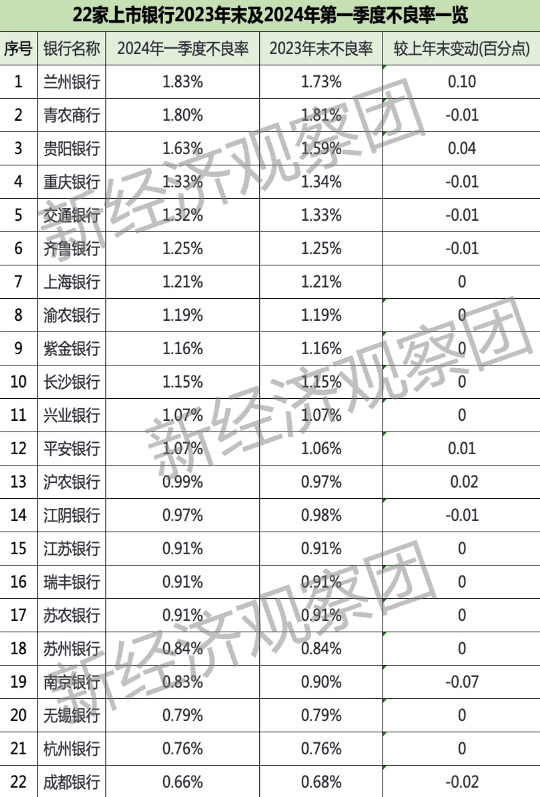

不过,令人欣慰的是,今年一季度,各家银行的资产质量情况均有所回升。22家披露一季度业绩的上市银行不良率均低于2%,有10家银行维持在1%以下。

其中,兰州银行不良率最高,以1.83%的不良贷款率位居榜首,紧跟其后的是青农商行,不良率为1.80%,贵阳银行也达到了1.63%。根据国家金融监督管理总局数据显示,截至2023年末,商业银行2023年末不良率为1.59%,这三家银行的不良贷款率远高于行业平均不良贷款率。

而成都银行表现优异,其不良率仅为0.66%,在所有22家上市银行中最低。

从动态变化观察,多数银行的不良率保持稳定,11家与上期末相同,7家实现不良率的下降,而不良率略有上浮的银行仅有4家,分别是沪农银行、平安银行、贵阳银行和兰州银行。

其中,不良率最高的兰州银行,不良率增长也最为显著,增加了0.1个百分点。

拨备覆盖率方面,2024年一季度末,22家上市银行中超过半数的银行展现了强劲的损失缓冲能力,13家银行的拨备覆盖率突破300%大关。

其中,杭州银行、无锡银行、成都银行更是以超高水平的拨备覆盖率脱颖而出,分别达到551.23%、515.35%、503.81%。而交通银行和兰州银行则以197.05%和183.18%的低拨备覆盖率垫底。

拨备覆盖率的变动趋势方面,12家银行的该指标较去年末有所下滑,占比超过一半。尤以苏州银行的变动最为剧烈,其拨备覆盖率大幅下降了31.11个百分点至491.66%,而杭州银行、平安银行和兰州银行的拨备率也下降了超10个百分点。

其余10家上市银行的拨备率实现正增长,其中沪农银行的拨备率较去年末上涨了23.14个百分点,江阴银行则上涨了15.79个百分点。

不过,整体来看行业拨备率仍处于高位,抗风险能力较强。

03、2024年压力与挑战并存

从一季报各家上市银行的表现来看,2024年的形势仍然十分严峻。

根据中银研究预计,2024年商业银行净息差仍将走低,但降幅逐步收窄,以量补价的规模因素是支撑商业银行利息收入增长的关键。假设银行生息资产保持与总资产相同增速,2024年利息净收入有望增长4%,上半年由于信贷投放节奏增长较快,利息净收入增速将高于全年水平。

信达证券也表达了类似观点,银行净息差预计仍将承压,但当前银行净息差处于历史低位,继续压降的空间有限,监管部门已将保持银行合理利润和净息差水平纳入考量,未来在存款利率下调等政策呵护下,银行净息差压力预计可控,且降幅有望逐步收窄。

为保障净息差平稳向上发展,各家上市银行也纷纷出台规划。例如平安银行,就在主动调整资产结构,做大中低风险客群,提升优质资产占比。但是,受外币市场利率持续高企及人民币存款定期化影响,一季度吸收存款平均成本率2.22%,较去年同期上升2个基点。平安银行表示,未来将强化客户拓展和经营,加强高成本存款产品管控,促进低成本结算存款沉淀,持续优化存款成本。

而兴业银行则表示,其成本管控取得预期成效,在保持存款规模稳定在5.10万亿元的基础上,存款付息率同比下降12个基点至2.12%。兴业银行行长陈信健在2024年一季度业绩说明会上表示,过去一些不合理的协议存款等到期,改善负债结构。市场利率中枢下行,也带动了负债成本下降。

也有银行表示,将加大资产处置力度,力促资产质量保持稳定。以渝农商行为例,该行将持续加大对不良资产的清收力度,力争保持全年回款金额稳定。

评论