2016年,洗衣机市场走出阴霾呈现上扬,中国家电企业结构升级,注重工匠精神,提倡中国造。2017年,中国家电企业更多的将目标放在了渠道融合,技术创新,为消费者量身打造等方面,全方位的改革深化,缔造一个全新的中国制造。

2016年总结:下半年逆袭,整体规模上扬

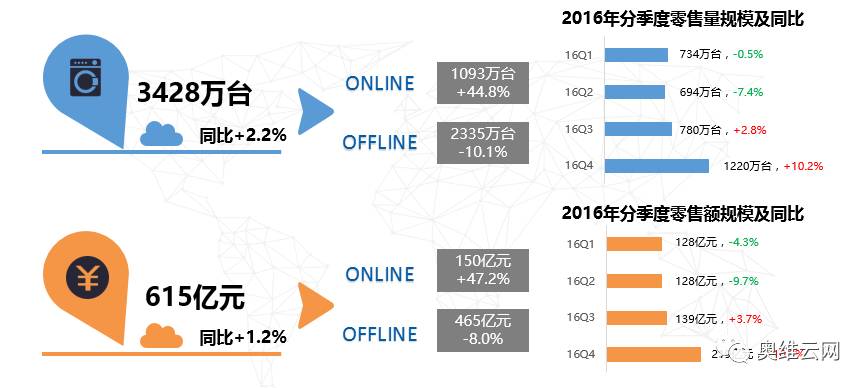

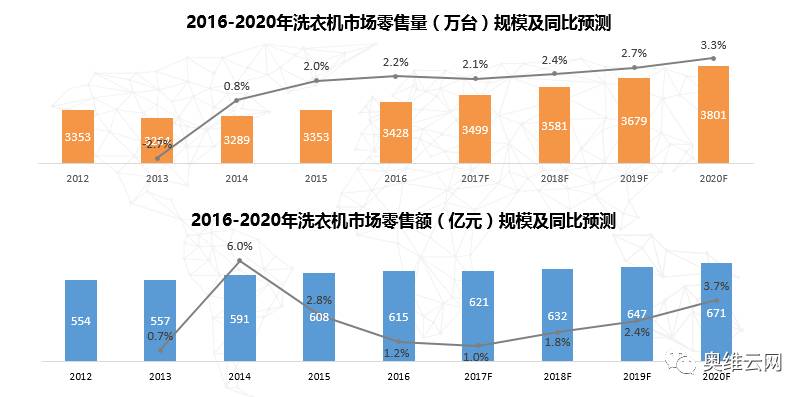

2016年下半年洗衣机市场强势逆袭,拉动全年市场规模上扬。奥维云网推总数据显示,2016年中国洗衣机市场实现零售量3428万台,同比上涨2.2个百分点,其中线上销售1093万台,增长了44.8%,线下销售2335万台,同比下降了10.1%,一二季度同比下降了0.5%和7.4%,三四季度提升了2.8%和10.2%。全年零售额615亿元,同比上涨1.2个百分点,线上为150亿元,同比增长了47.2%,线下为465亿元,下降了8.0%,一二季度下降了4.3%和9.7%,三四季度上涨了3.7%和10.9%。总体来说,2016年的洗衣机市场下半年强势逆袭,整年规模呈上升趋势。

2016年洗衣机的升级主力在洗烘一体机,滚筒洗烘一体占比14.7%,提升了4.7%,波轮洗衣机占比32.5%,下降了5.7%,滚筒单洗占比51.4%,提升了1.2%。其中,广东,江苏,湖北,四川对以洗烘一体机的接受程度更高,增长了5至7个百分点。

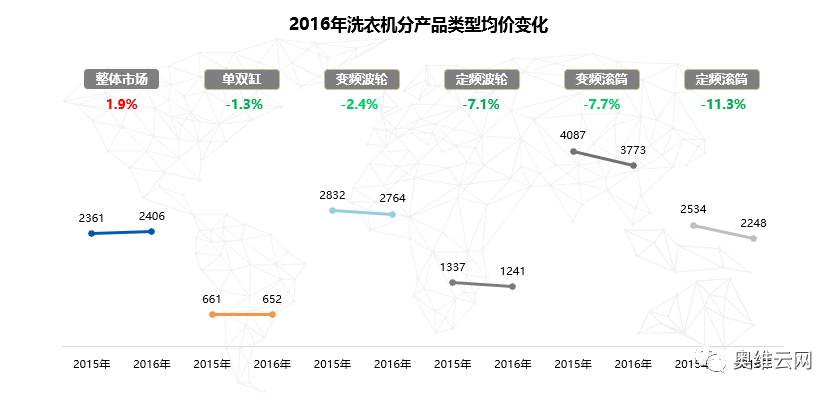

2016年洗衣机价格竞争激烈,从第二季度开始同比下滑速度逐渐放缓,除去滚筒烘干产品均价同比一直保持下降趋势以外,行业、波轮和滚筒单品均价从2016年3月起,同比均有明显上升趋势,结构升级拉动了整体市场,均价上涨了1.9%。

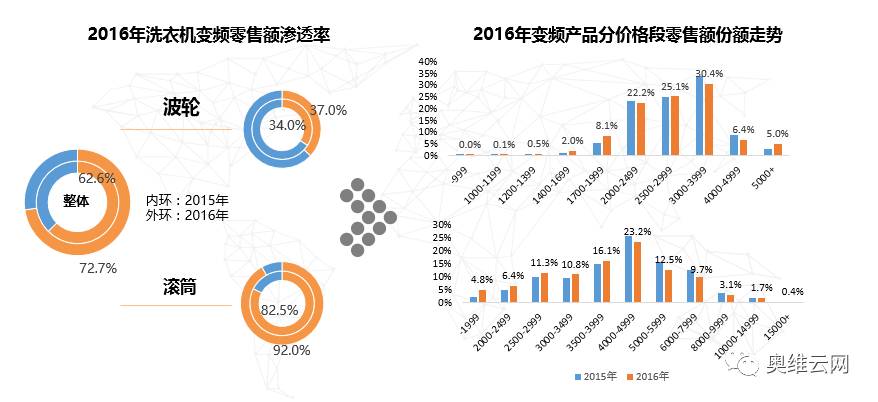

2016年洗衣机市场目前变频渗透率仍处于持续推进的状态,零售额整体渗透率从62.6%提升到了72.7%。波轮产品受多方面因素影响,变频渗透率的增长空间有限,上涨了3个百分点,主要在中端价位,其中1400元到3000元,3000元到5000元的销售额下降明显。滚筒的零售额上涨了9.5个百分点,在中高端价位渗透率已经接近饱和,4000元为分水岭,4000元以下销量均有所上涨,4000元以上的销量下降明显,增长空间主要在低端价位。

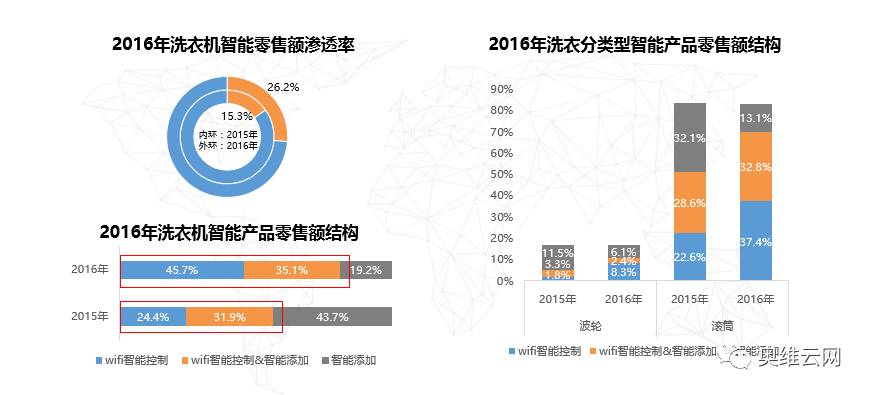

2016年智能产品热度仍在,零售额结构由原来的智能添加占比最重逐渐向WIFI智能控制转移,增长明显,占比有24.4%涨到了45.7%。细分到各类洗涤类型来看,波轮增长了6.5%,滚筒增长了14.8%,同时智能添加聚焦8.0kg容量,波轮在8kg容量中占比最多,WIFI智能控制占比22.5%,智能添加的占比是42.8%,两者皆有的是56.5%;滚筒同样是8kg的容量零售额占比最多,智能添加占比68.4%,WIFI智能控制是38.7%,两者皆有是44.3%,滚筒式是智能市场的绝对主力。WIFI智能控制和智能添加的市场定位有明显区分,在各省份中智能产品的渗透率和分布各有差异,其中北京市的智能渗透率最高,零售额占比为33.0%。从top省份中来看,WIFI智能控制的零售额占比最高,只要具有WIFI智能控制功能的产品普遍高于仅有智能添加功能的产品份额,WIFI智能控制逐渐走向普及化并且定位较低,而智能添加仍旧是高端配置。

波轮市场被低端产品霸占,增长最为明显的是1500元以下价格段,1500元以下低端机型占据波轮市场37.6%销售额,以及62.3%的销量,在这个价格段内,产品主打性价比路线,变频和智能等配置较低,83.5%的销售份额集中在8.0kg及以下市场,容量在6.5kg、7.0kg和7.5kg增幅较大,大容量趋势发展缓慢。1000元以下的6.5kg和7.0kg零售额占比和同比增长趋势较好,占比1.9%和3.8%,该价位处于低位竞争态势,产品基本为定频非智能产品,用低配来保证价格优势。1000—1500元价格段的7.5kg发展最好,占比4.5%,这个价位的产品主要以性价比为主,在增大产品容量的同时会相应的降低产品配置,确保产品整体优势。2000元以上市场走品质化路线,机型配置水平整体有明显提高,产品功能亮点更加鲜明,产品容量集中在7.5kg、8.0kg和8.5kg,变频产品占比高达70%以上,智能产品占比在20%以上。差异化产品选取的海尔免清洗和双动力系列,小天鹅水魔方系列,松下泡沫净系列,差异化产品容量7.5kg、8.0kg和8.5kg所占零售份额较重,7.5kg更是占到35%以上,差异化产品主要走品质化路线,但是产品布局高低有异,双动力和水魔方零售份额占比较高是2000-3000元,定位于中端市场,免清洗和泡沫净零售额占比较重是2500-4000元,定位于高端市场。

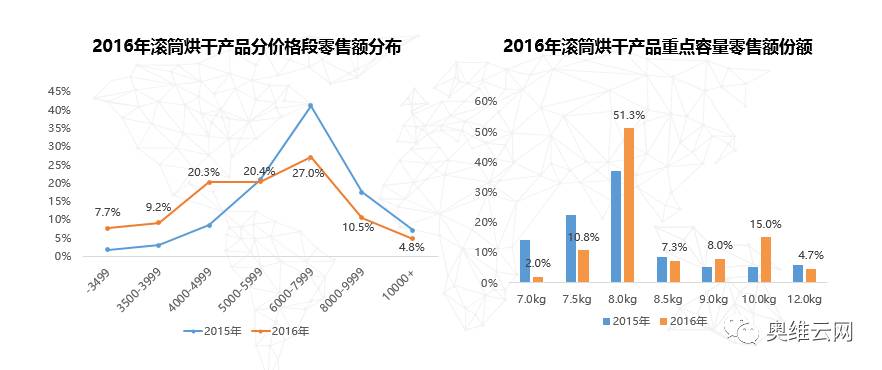

滚筒市场价格段布局相对均衡,但是4000元以下的中低端市场份额同比上涨了11%,随着大容量趋势的发展,产品容量上比较集中,2016年8.0kg是绝对的主力市场,7.5kg及以下容量份额受到了明显的积压,9.0kg和10.0kg市场趋势转好,是未来发张的趋势。8.0kg容量竞争激烈,海尔零售份额占比25.8%,同比上涨了7.5%,位居榜首,小天鹅和西门子紧随其后,占比19.8%和18.9%,海尔旗下XQG80-BX12636机型销量位居第一,占据零售份额5.5%。9.0kg容量已经逐渐成熟的趋势市场,各品牌新机型投入充足,促销力度强劲,市场份额浮动明显。10.0kg容量目前为止市场占比虽小,但是增幅较大,品牌数量有2015年的12个增长到了2017年的17个,市场活跃度较好,10.0kg是2017年的趋势市场,市场占比有进一步提升的空间。滚筒烘干作为滚筒内部的一个重要分支产品,伴随着均价的不断下探,未来主战场在4000-8000元,容量在8.0kg中竞争,烘干产品在逐渐走向普及。

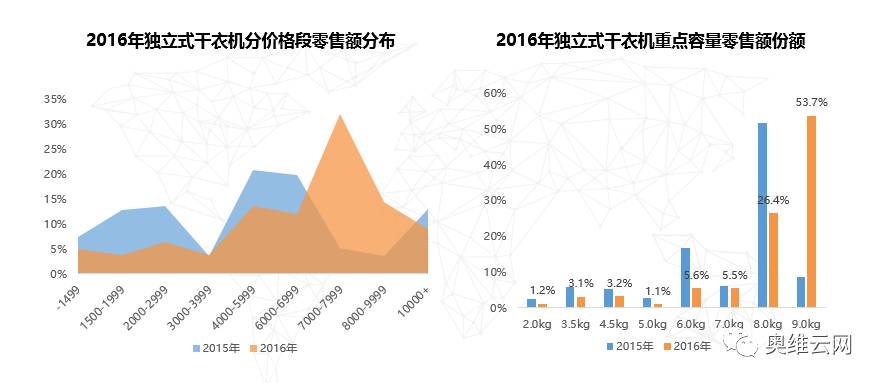

随着消费者认知的加强,烘干功能的前景看好,除去洗干一体机,独立式干衣机的市场规模增长明显,销售情况价格主要是7000-8000元占比较高,容量是9.0kg占比53.7%消费者青睐,但是外资品牌的占比很高,2016年博西零售额占比在70%以上。

2017年解读:洗衣机市场的宏观环境

世界经济持续放缓,预计2017年的增速在3.2%。2017年,世界经济发展继续面临诸多不确定因素,英国将正式启动脱离欧盟的谈判进程,法国、荷兰和德国将迎来大选,早就宣称支持贸易保护的美国候任总统特朗普也将正式就职等等。中国经济在过去两三年的结构调整和杠杆腾挪,已经出现了一些积极的信号,2016年连续三季度6.7%的平稳增长,基本实现了L型走势的稳定。但是在世界经济整体放缓的大形势下,中国经济缺乏复苏的外界条件,预计将持续低速增长。

过去的三十年内,中国经济在投资、贸易、出口的带动下取得了举世瞩目的成绩,然而随着世界经济放缓,和我国经济进入新常态。2016年投资增长了8.3%,消费增长了10.4%,出口下降了1.8%。但这三方面对经济的拉动作用日趋乏力,数据显示投资、消费、出口的增速一度达到新低点。

少儿抚养比率逐年下降,老年抚养比率逐年上升,人口红利消失,这意味着人口老龄化的高峰即将到来和创造价值的劳动力减少,人口老龄化程度不断提升的情况下,我国劳动力严重短缺,人口高度老年化,经济丧失活力。

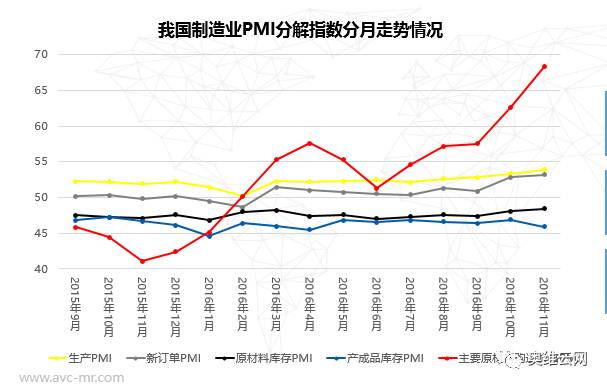

2016年11月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI同比上涨2.3%,PPI同比上涨3.3%,这是PPI同比涨幅在2011年9月之后时隔五年再次高于CPI,出现“剪刀差”。PPI超预期主要还是前期生产资料价格上涨,生产资料价格过去五年持续下降,使得PPI环比远超历史同期。

制造业的PMI分解指数,生产和新订单指数连续第四个月回升,原材料和产成品库存出现分化,主要原材料购进价格上涨。

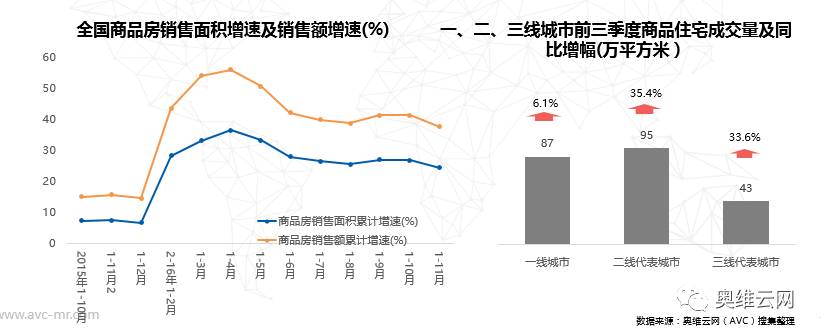

当前城市分化态势加剧,热点城市楼市不断升温,促使地方调控频频加码,部分城市已实施多轮调整,或重启限购,或收紧信贷政策,或限房价地价,或加强监管,政策主要以抑制投资投机需求为重点,特别是购买人群受限及信贷收紧,短期将为当前过热楼市适当降温,这也将成为更多城市控制房价的重要选择。

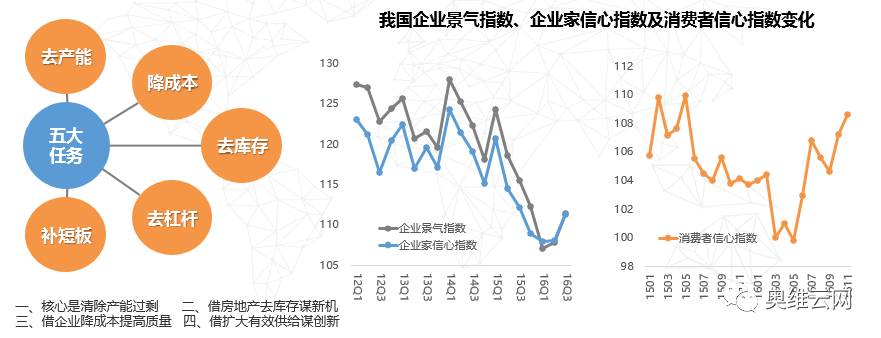

2017年,供给侧结构性改革的深化之年,“去产能、去库存、去杠杆、降成本、补短板”五大任务又一次成为国家经济工作的“重头戏”。2016年,“三去一降一补”取得初步成效,对保持经济平稳增长,企业家信心和消费者信心温和回升,产生了积极的推动作用,表明改革方向的正确性。

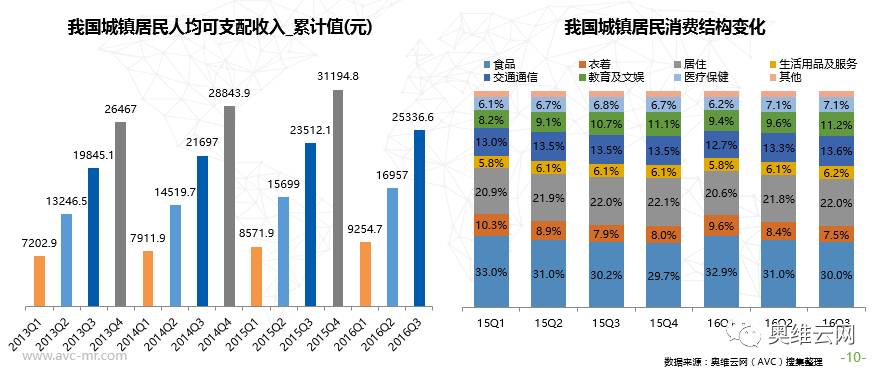

收入水平的稳步提升对生活质量带来了明显改善,居民在食品、衣着等生存型消费支出占比明显下降;同时,收入水平的提升,带动消费者品质购买的提升,促进洗衣机市场结构和产品的不断升级。

家电产品的配置走高,技术不断深化升级。2016年洗衣机市场中,变频技术零售额渗透率增长10.2%,智能技术增长11.0%,烘干技术增长了4.9%。

2017预测:洗衣机市场形势向好

奥维云网预测,2017年洗衣机零售量将达到3499万台,同比上涨2.1%,零售额是621亿元,同比上涨1.0%。产品类型方面,波轮市场份额会受到强烈挤压,预计2017年零售额占比33.3%,零售量占比为49.3%。滚筒产品份额仍旧处于稳定增长状态,预计2017年零售额占比为65.0%,零售量占比为41.6%。渠道方面,线上具有推进空间,2017年线上零售量将同比增长5.9%,线下渠道方面可能会略微下滑,零售额预计会同比上涨6.0%。

文中图表数据来源:奥维云网

评论