文|天才财道 秦楠

降价策略难言奏效,良品铺子(603719.SH)的日子还好吗?

良品铺子日前公布了2023年财务报告及2024年第一季度业绩。这也是降价以来,公司首次公布财务报告。

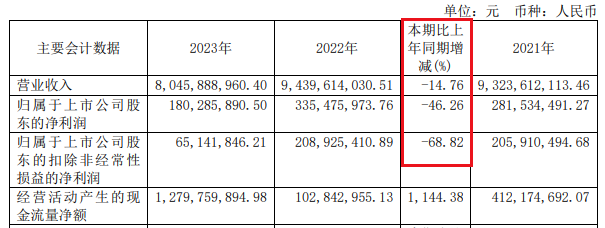

2023年,良品铺子营收、利润双双下降,扣非净利润更是大幅下降68%。

(来源:公司年报)

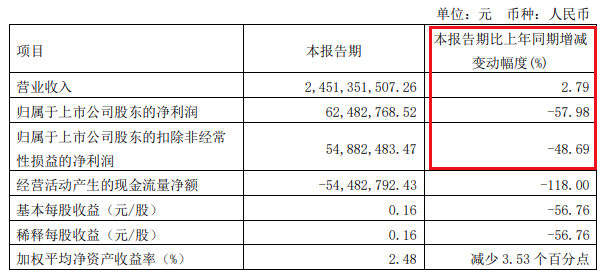

通过始自去年底的降价,今年一季度营收虽暂时稳住,但净利润却下降近60%,仅有6000多万元。

(来源:公司一季报)

对比竞争对手的财报,曾经的追赶者与良品铺子的差距已明显缩小,在某些方面甚至有超越的趋势。

例如,零食界的新秀“盐津铺子”(002847.SZ),其2021年营收还不到良品铺子的1/4,但仅仅过去两年,盐津铺子2023年的营收已有40亿元,达到了良品铺子的一半;今年一季度净利润更是增长超过40%,达到1.6亿元,远超良品铺子。

对于良品铺子的表现,投资者看得也挺清楚,在东方财富股吧中纷纷吐槽。

良品铺子究竟面临哪些问题?未来如何突围呢?

降价求生

良品铺子全称是良品铺子股份有限公司,主营业务是休闲食品的研发、采购、销售、物流配送和运营业务。公司成立于2010年,2020年在上交所挂牌。

上市之初,公司股价曾有几个月的短暂冲高,然后就步入漫漫熊途。

(来源:新浪财经)

股价走势当然与业绩表现有关。2023年业绩下滑的表面原因,是公司多项细分零食产品“卖不动了”,销售降幅一般在10%~20%左右。

销量下滑实际上在2021年便有迹象,当年,包括辅料收入在内的其他业务开始出现下滑,到了2022年,除糖果和肉类以外,其他品类收入都出现下滑,这种趋势在2023年更加明显——所有品类销售全面下降。

(来源:ifind)

(来源:ifind)

面对困境,公司的新掌门杨银芬说的很直接:“当下,摆在我们面前的已经不仅仅是活得困难的问题,而是活不活得下去的问题。”

2023年11月29日,良品铺子新任董事长兼总经理杨银芬,通过内部公开信向全体员工传达了公司当前所面临的挑战。

杨银芬紧接着就对公司的“高端零食”战略进行重大调整。

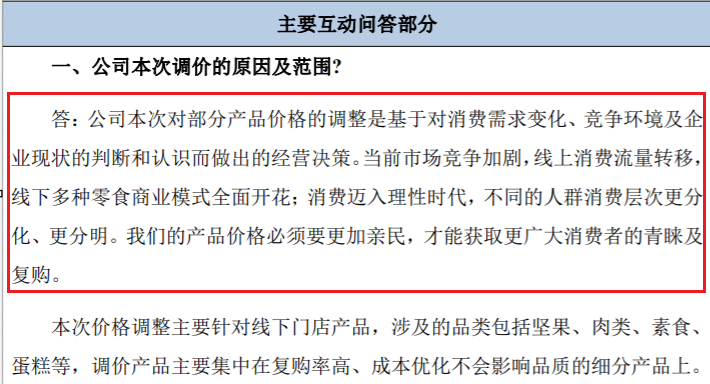

在2023年12月2日的投资者活动中,杨银芬宣布对旗下300款产品进行大规模降价,平均降价幅度达到22%,最高降幅甚至高达45%。

这是良品铺子有史以来最大规模降价行动,公司的说法是要让产品价格更加“亲民”。

(来源:公司公告)

经过思考和选择,良品铺子降价主要聚焦在复购率高、成本优化但不影响品质的细分产品上,如坚果、肉类等。通过“以价换量”的策略,良品铺子希望能够实现业绩的提升。

有业内人士分析称,良品铺子降价的外部因素可归因于三个方面。首先,在审慎精明的消费趋势下,消费者日益关注性价比和极致平价的产品;其次,零食量贩店的涌现对整个行业价格产生拉低效应;第三,竞争对手持续创新求变,包括大规模降价、创新细分产品以及积极融入量贩店等策略。

值得关注的是,良品铺子在提出降价策略时,附带了“不降质”的限定条件。从积极方面理解,良品铺子并未放弃其“高端零食”的定位。

双刃剑

在企业的经营策略选择上,降价一贯被视为“双刃剑”。

今年一季度财报最能说明问题。通过降价,良品铺子一季度营收有企稳迹象,达到近25亿元,但同比增幅仅约2.5%。

伴随的代价是,今年一季度净利润下滑近60%。从公司股价2024年以来的走势看,许多投资者也在“用脚投票”,毕竟支撑股价主要靠净利润的表现。

(来源:新浪财经)

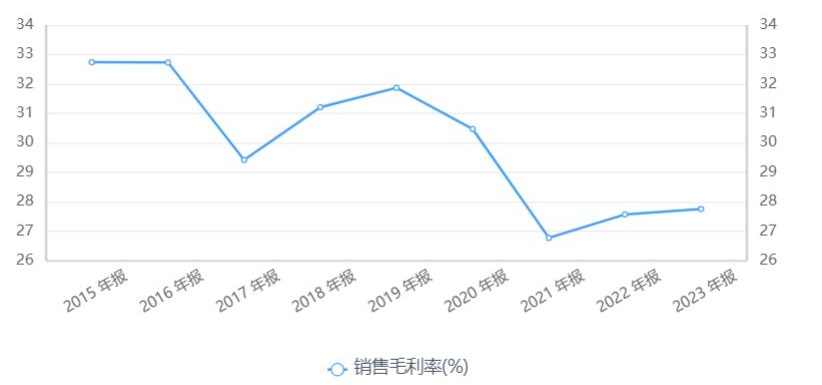

降价的举动还表明,“高端零食”的路已经逐渐变窄。2023年良品铺子主营业务毛利率还能维持在约28%,在降价之后,今年一季度的毛利率已降至26%左右。

这意味着,在降价背景下,要想保住高毛利率,良品铺子必须提高费用控制水平。

销售毛利率近几年变动趋势图

(来源:ifind)

除了控制费用,加强产品更新换代也可以提升毛利率,但这就倒逼公司要加大研发投入力度。

然而,2023年良品铺子的研发费用仅为4400万元,较去年同期下降13.5%;今年一季度的研发费用更是下降62%,不到500万元。

作为对比,营收仅有良品铺子一半的盐津铺子2023年研发费用近8000万,一季度也有近1600万。

除去降价,良品铺子也在对销售渠道进行整合。

2023年,良品铺子的电子商务、加盟、直营零售、团购业务各渠道营收分别约为32亿元、23亿元、19亿元、5亿元,同比变化分别约为-32.6%、-6.3%、21.7%、-0.5%。除了直营,基本全线下降。

从一季度数据来看,加盟业务收入依然出现下降。

(来源:ifind)

2023年直营渠道一枝独秀的原因是,从去年开始,良品铺子聚焦单店,在核心四省全年新开店500余家,同时实施单店经营质量监控,重构门店备货预测模型。

但是,增开新店必然导致良品铺子成本投入增加,可能给毛利率进一步带来压力。

(来源:公司财报)

质量底线

虽然良品铺子一方面降价求生存,另一方面加强供应链的管理,并大力开拓线下渠道,但要想赢得消费者,还是要靠过硬的产品质量。

良品铺子产品质量怎么样呢?

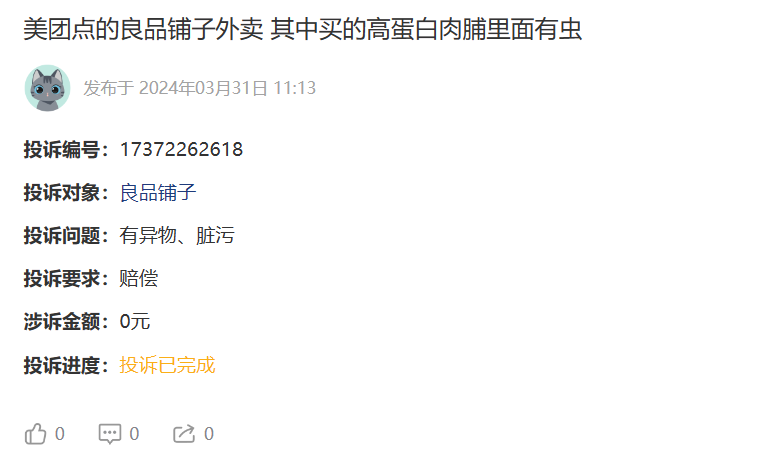

从黑猫投诉平台目前的反馈来看,其产品质量还有待提高。

今年4月以来,良品铺子在一个月内就收到近30条消费者投诉,其中近90%都涉及产品质量问题,例如产品发霉、产品有异物,甚至出现肉脯里有虫的现象。

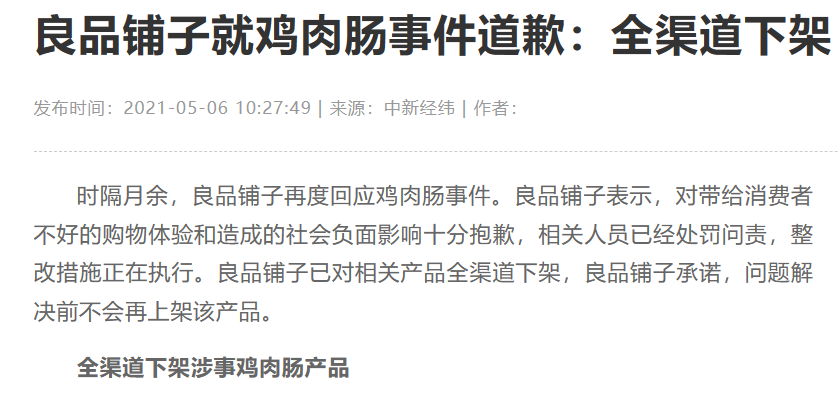

此前,良品铺子还曾出现较为严重的食品安全问题。2021年3月,良品铺子被媒体曝光“鸡肉肠中发现蛆虫”。

尽管良品铺子迅速进行了调查、道歉和整改,但从投诉数据来看,还有改进的空间。

(来源:媒体报道)

黑猫投诉平台数据显示,截至2022年3月,涉及良品铺子的投诉总数为975条,大约两年之后,良品铺子在黑猫投诉上的投诉总数已上升至2421条。

天眼查还显示,良品铺子自身风险近200条,周边风险也超过200余条,其中各种法律诉讼占较大比例。

有业内人士表示,对于消费品来说,产品质量是一个品牌维持长盛不衰的生命线。对良品铺子来说,降价的过程中如何加强供应链管理并提高产品质量,是一道摆在面前的考题。

至于降价过程中如何避免利润断崖式下滑,也是良品铺子应该思考的问题。

良品铺子降价策略能持续多久?公司如何让业绩尤其是净利润迅速回升,让投资者早日看到“解套”的曙光?这些问题,都有待良品铺子用行动去回答了。

评论